近日,一份来自沙利文(Frost & Sullivan)的《中国 AI+AR 智能眼镜市场研究白皮书》,意外揭开了中国科技产业又一个“隐形冠军”的面纱。

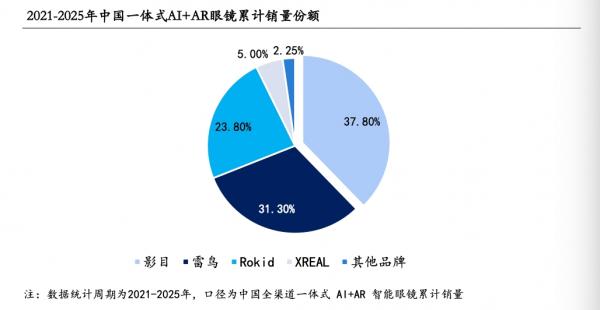

数据很直接:2021 年至 2025 年,中国全渠道一体式 AI+AR 智能眼镜累计销量中,影目INMO 以 37.8% 的份额领跑,同时拿下 AI+AR 智能眼镜全球累计销量第一。

结论很短,分量很重。

不是“综合实力领先”,也不是“品牌影响力第一”,而是一个第三方机构基于实际出货量得出的硬结论。当行业还在争论“AR 眼镜到底是不是伪需求”的时候,影目INMO已经用销量把答案拍在了桌上。

更关键的是,这份认证的落脚点非常具体,甚至有些残酷,它锁定在 「一体式 AI+AR」 这个细分赛道上。这个定语,恰好划出了一条行业分界线。

2021-2025年中国AI+AR眼镜累计销量份额

图源:沙利文《中国 AI+AR 智能眼镜市场研究白皮书》

为什么非要“一体式”?

先解释一下什么叫“一体式 AI+AR 智能眼镜”。

沙利文报告给出的定义很清晰:以眼镜为载体,将近眼显示、空间感知、本地 AI 算力、多模态交互和电池模块高度集成,不依赖外接设备完成核心功能。

翻译成白话就是:摘下眼镜,它还是一副能独立工作的智能设备,而不是手机或电脑的“外接显示器”。

这个定义看似简单,却把市面上绝大多数所谓的“智能眼镜”挡在了门外。

过去几年,大量打着“AR眼镜”旗号的产品,本质上仍是手机的配件:通过USB-C连接手机,借用手机的算力,完成投屏、观影、游戏等场景。这类“分体式”产品在技术上更成熟、成本更低,短期内也确实跑出了不错的销量。

但它们有一个致命问题:用户永远需要“多带一根线、多连一台设备”。

当你在地铁上想快速查一下导航,得先掏出眼镜、连上手机、等画面同步——这一套操作下来,大概率已经坐过站了。

这正是“一体式”路线的核心价值:只有脱离手机,眼镜才能真正成为“随身的智能体”,而不是手机的外设。

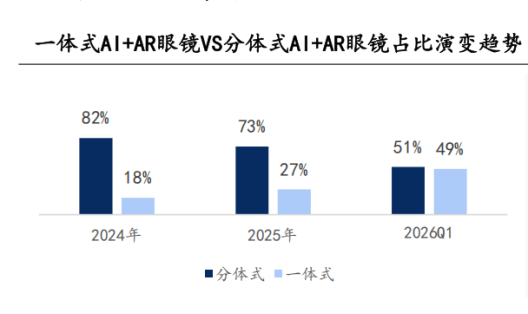

沙利文的数据也印证了这个方向的市场热度:中国一体式 AI+AR 眼镜市场正经历指数级增长。2021-2023 年累计销量不足 1 万副,2024 年跃升至 10 万副,2025 年达到约 29 万副。到 2026 年第一季度,一体式产品的市场份额已从 2024 年的 18% 快速攀升至 49%。行业拐点已经到来。

图源:沙利文《中国 AI+AR 智能眼镜市场研究白皮书》

在这个拐点上,谁跑在了最前面?沙利文的答案是影目INMO。

37.8% 的份额,是怎么打下来的?

根据沙利文的数据,2021-2025 年中国一体式 AI+AR 眼镜累计销量中,影目INMO 以 37.8% 位居第一,雷鸟(31.3%)和 Rokid(23.8%)分列二、三位。

这个领先不是偶然,可以拆成三个关键节点来看。

1.先发优势:卡住了品类定义的时间窗口

一体式 AI+AR 眼镜并不是今天才有人做,但影目INMO却是率先将其量产交付的公司。从产品迭代路径看得很清楚:

INMO AIR1:全球首款量产的无线一体式 AR 眼镜,率先验证了“脱离手机”的可行性;

INMO AIR2:全球首款双目全彩一体式 AR 眼镜,同时实现 SLAM + 6DoF 空间交互;

INMO AIR3:全球首款 1080P 无线一体式 AR 眼镜,支持 3DoF 空间悬停屏,并首发 AR 版腾讯应用宝。

INMO AIR3

换句话说,当大多数竞品还在分体式的“安全区”里打磨观影体验时,影目INMO已经完成了从单目到双目、从 480P 到 1080P、从基础显示到空间交互的三代跨越。

2. 技术路线:选了更难但正确的路

影目INMO从一开始就选择了阵列光波导路线,并在双目全彩、1080P 分辨率等关键指标上持续突破。这条路的代价是研发投入更大、量产爬坡更慢,但一旦跑通,就形成了竞品短期内难以复制的技术壁垒。

沙利文报告也指出,2025 年 MicroLED 显示技术在 AR 眼镜线上市场的销量份额较 2024 年提升约 10 个百分点,光波导方案同期增长约 7 个百分点——行业正逐步向“光波导 + 高性能显示”的新一代形态迁移。

而影目INMO在 AR 领域的技术专利已经超过 100 项。

3.产品矩阵:旗舰+场景机,多条腿走路

与一些企业“只做高端旗舰”或“只做轻量入门”的策略不同,影目INMO的产品线布局更有纵深:

AIR 系列(全彩一体旗舰):面向追求极致体验的先锋用户,承担技术标杆和品牌高地的角色;

GO 系列(场景聚焦型工具):以翻译、商务、AI 助手等高频刚需场景为核心,负责规模化用户积累;

X 系列(生态探索):面向拍摄、内容创作等场景,拓展品类边界。

这种“旗舰树品牌、场景拉销量”的组合策略,让影目INMO在技术声量和市场份额上实现了双重占位。

不止于技术:从「指数级增长」

到「全面破圈」

如果说产品矩阵解决的是"卖什么"的问题,那么影目INMO在渠道和增长策略上的突破,回答的则是"怎么卖、卖给谁"的问题。

过去一年,影目INMO最显著的变化之一,是完成了线上线下全渠道的统一发力。线上,品牌在天猫、京东、抖音、快手等主流电商平台持续占据类目头部位置;线下,则快速铺开了包括自营专卖店、潮品集合店在内的多元零售网络。渠道不再是"线上冲量、线下树品牌"的割裂状态,而是形成了统一的流量入口和用户触点。

这套"全线布局、统一发力"的策略,直接反映在了增长数据上: 截至6月5日,影目INMO总销量已超过2025年全年,其中,线上,京东和天猫等传统电商渠道持续高速增长,抖音、快手及海外市场更取得突破式爆发,较去年同期完成10倍以上增量。 这不是线性增长,而是指数级跃迁。

更值得关注的是"破圈"这个关键词。

影目INMO正在有意识地从数码圈走向更广阔的消费人群。据悉,影目INMO今年还会在保持技术迭代的前提下,用多样化的联名合作打开新市场。X 系列就是这个思路的落地。目前已公开的三款产品,分别切入三个增量人群:运动系列(INMO X R2)、儿童系列(已在 6 月初亮相 OLIVIO&CO 巴黎玛黑区快闪店)、拍照系列(与顶流明星品牌独家合作,预计九月上市)。这标志着影目INMO 正在从数码圈跨入时尚消费领域。

沙利文报告中那句"轻量化一体式,是 AI+AR 眼镜从仅展示功能走向融入日常的关键转变",在影目INMO身上,已经不只是一句趋势判断,而是正在被验证的增长现实。

下半场:AI 才是真正的决胜点

如果说“一体式独立运行”是过去五年的主战场,那么 AI 能力的深度集成,将是决定下一个五年格局的关键变量。

沙利文报告指出,过去AR眼镜主要负责把信息显示在用户眼前,而 AI+AR 一体式眼镜开始承担“感知—理解—判断—反馈”的任务。大模型、多模态识别、语音交互、摄像头感知和云边协同结合后,眼镜可以理解用户看到的内容、听到的指令和所处的场景,并给出实时回应。

在这一维度,影目INMO的布局同样值得一看:

与 智谱 AI 基于 GLM 大模型推出“对话精灵”功能,支持语音操控、场景预判;

与 中国联通 深度集成元景大模型,支持 261 种语言在线互译、9 种语言离线翻译;

首创 AI 拟声翻译技术,自研 INMO Speaker 模拟佩戴者音色播报翻译结果。

GO 系列中的“全球首款 AI 眼镜”“全球首款支持离线翻译的 AI 眼镜”“全球首款支持 AR 识人的 AI 眼镜”等首创成果,也证明了影目INMO在 AI 场景落地上的执行力。

目前,其在 AI 领域的技术专利已超过 25 项。

从“销量第一”到“品类定义者”

最后,不妨跳出具体产品,想一个更本质的问题:一个品类的“销量第一”,到底意味着什么?

消费电子行业里,我们见过太多“昙花一现的第一”:靠低价冲量的、靠渠道压货的、靠营销炒作的......这些“第一”往往风口一过就烟消云散。

但影目INMO的这个“第一”,建立在一个更底层的逻辑上:它用五年多的时间,验证了一条从技术探索到场景落地、从极客尝鲜到大众市场的完整路径。

从 INMO AIR1 的“全球首款量产无线一体式 AR 眼镜”,到 GO 系列开创的翻译眼镜品类,再到 AIR3 的 1080P 空间计算体验——影目INMO的每一次产品迭代,都在为行业划定新的技术基准线。

而那份 37.8% 的累计销量份额,则是对这条路线最直接的市场投票。

当然,竞争远未结束。随着更多实力玩家的加入,包括传统消费电子巨头、手机厂商的跨界入局,以及光波导、MicroLED等核心供应链技术的持续成熟,这场围绕“一体式AI+AR”的赛跑,将在未来几年迎来更深层次的重塑。

至少在今天,当行业和消费者谈论“一体式 AI+AR 智能眼镜”时,影目INMO 已经成为了那个绕不开的参照系。

这或许比“销量第一”本身,更具长期价值。

本文数据来源:弗若斯特沙利文《中国 AI+AR 智能眼镜市场研究白皮书(2021-2025)》、影目INMO 科技官方披露信息。

文 /Vivi