编辑 / 老斯基

来源 / 光伏老斯基

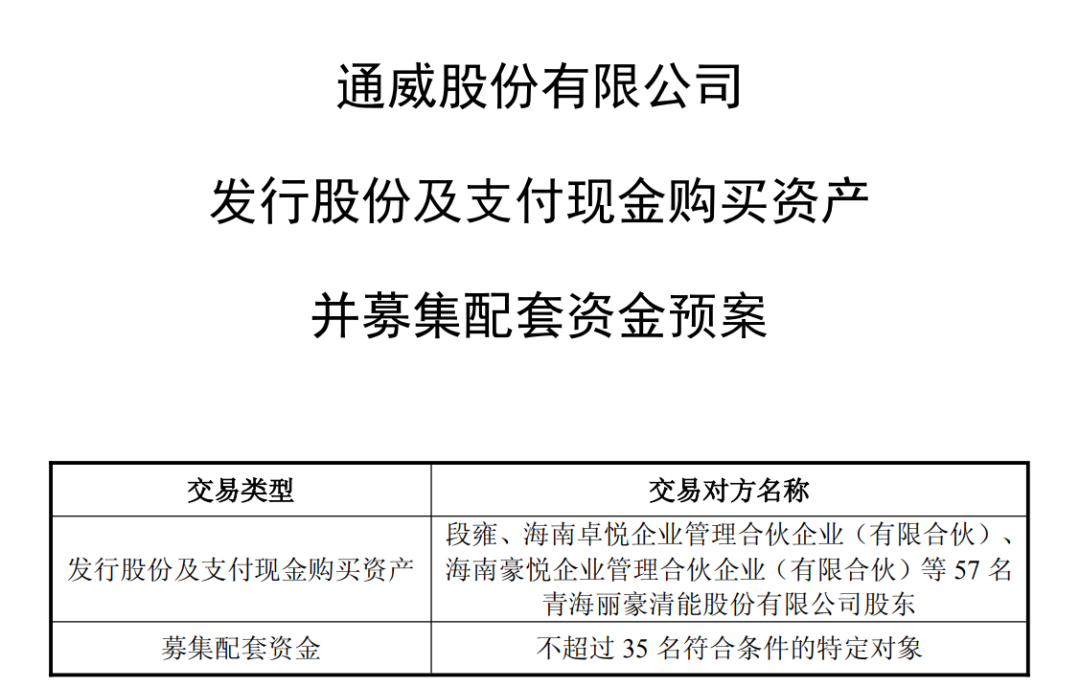

3月10日,通威股份(600438.SH)公告将于3月11日正式复牌交易。

此前,公司于2月25日因筹划重大资产重组停牌,公告显示,公司正推进通过发行股份及支付现金的方式收购青海丽豪清能股份有限公司(下称“青海丽豪”)股权,并同步募集配套资金。

来源:通威股份公告

当下,光伏产业正处于周期性调整的关键阶段,全行业亦在共同呼吁摆脱“内卷”困境,在此背景下,通威股份的此次收购既是龙头企业依托资本市场工具开展产业整合的重要探索,更被行业内普遍认定为推动产业格局优化、破解行业发展瓶颈的标志性举措。

1

长期向好

多维度支撑光伏需求仍处起步阶段

长期以来,通威股份对光伏产业的发展前景始终秉持坚定乐观态度,这一判断并非基于短期市场波动,而是建立在对产业经济性、渗透率及应用场景等核心维度的深度研判之上,也与全球能源转型的大趋势高度契合。

从经济性维度来看,光伏产业的核心竞争力正持续强化。

历经数十年技术迭代与产能规模化扩张,光伏度电成本已实现跨越式下降,让光伏发电的经济性优势愈发凸显,为其大规模替代传统能源奠定了坚实基础。

来源:丽豪清能

另一方面,光伏市场的增长空间仍未被充分挖掘,国家发展改革委、国家能源局联合印发《关于促进光热发电规模化发展的若干意见》提出,到2030年,我国光热发电总装机规模力争达到1500万千瓦左右,市场增长潜力巨大。

放眼全球,欧洲、美国、东南亚等地区的光伏装机需求同样保持高速增长。

此外,光伏的应用边界正不断被打破,新场景的拓展为产业增长注入了源源不断的动力。

“光伏+”融合应用场景不断丰富,随着新能源汽车、储能产业的快速发展,光伏与储能的协同结合,更解决了光伏发电的间歇性问题,进一步拓宽了其应用场景,让光伏需求的长期增长有了更多支撑。

相关业内人士指出,通威股份此次收购正是基于对光伏产业长期向好的坚定判断,旨在通过产业链整合进一步夯实自身布局,牢牢把握行业黄金发展期的机遇。

2

反内卷导向

市场化整合助力行业集中度提升

此次通威股份启动对青海丽豪的收购,恰逢光伏产业深陷“内卷”困境、亟需重构发展秩序的关键时期,这一自发的市场化整合行为,既是企业应对行业周期的主动选择,也契合了全行业“反内卷”、向高质量发展转型的核心诉求。

当前,“反内卷”成为全行业的共识,业内普遍呼吁通过强化优胜劣汰、推动产业整合,破解低水平重复建设、恶性竞争的困局。

值得注意的是,通威股份对青海丽豪的收购是纯粹的企业自发市场化整合行为,与此前行业探讨的平台公司收储模式并不冲突,反而形成了有效互补。

来源:丽豪清能

此前,为稳定光伏产业发展,行业层面探讨推出平台公司收储模式,其核心初衷是通过收储优质产能、引导低效产能退出,稳定市场供需与产品价格,防范行业出现系统性风险。

按照此前平台公司的相关规划,青海丽豪原本是要留下来的企业,而若本次收购落地,将对我国多晶硅环节的行业集中度产生显著提升作用。

青海丽豪作为硅料行业的新锐力量,凭借青海当地丰富的绿电资源优势,其产能成本处于行业第一梯队,是多晶硅环节的优质资产,本次收购案将加速行业资源向龙头企业集中。

这种市场化整合与监管部门引导行业高质量发展的导向高度契合,通威股份的实践无疑为行业“反内卷”提供了可借鉴的市场化路径,有望推动行业从“规模扩张”向“质量提升”转型。

3

战略契合

稀缺产能与团队协同夯实龙头地位

从产业稀缺性与企业战略来看,此收购案彰显通威股份巩固全球多晶硅龙头地位的关键布局。

当前,国内已明确未来一段时间内不再新增多晶硅产能,低成本的多晶硅产能成为行业稀缺资源。

青海丽豪作为硅料行业新势力,凭借青海当地得天独厚的绿电成本优势,低成本的优质产能与通威股份的战略需求高度匹配。

来源:通威股份

收购完成后公司将进一步扩大自身产能规模、优化产能结构,拉大与二三线厂商在成本和规模上的差距,巩固核心竞争力,同时也能更好地应对行业周期性波动,提升企业抗风险能力。

与此同时,双方团队的高度契合为此次收购后的整合落地提供了坚实保障。

多方公开信息印证,青海丽豪现管理团队有显著的通威基因,其掌舵者段雍曾长期在通威股份及旗下永祥股份担任要职,对通威管理体系、技术标准有着深刻理解,这意味着青海丽豪的底层技术基因、生产管理体系乃至企业文化,都与通威股份一脉相承。

收购完成后,双方管理体系可实现无缝衔接,大幅降低整合成本,提升整合效率,确保收购资产能够快速融入通威的产业链布局,发挥协同效应。

业内人士分析认为,通威股份此次收购,是光伏行业供给侧结构性改革进入深水区的标志性事件,标志着行业产能出清模式从被动减产、行政干预转向巨头主导的主动并购与市场化整合。

在全行业“反内卷”的背景下,龙头企业通过资本市场工具开展产业整合,不仅能够实现自身的规模扩张与战略升级,更能推动行业集中度提升,引导行业从高速扩张向高质量发展转型,破解供需失衡难题。