当《变形金刚》《高达》中的钢铁巨兽还停留在银幕上时,中国科技企业已经将科幻变为现实。

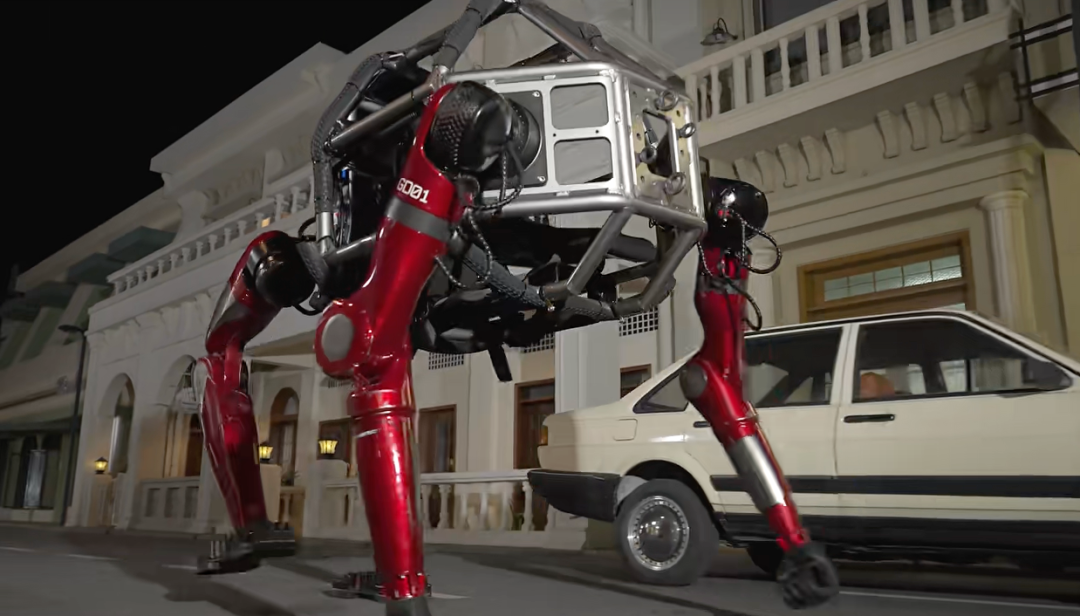

5月12日,宇树科技正式发布全球首款量产版载人变形机甲GD01,售价390万元起,相关话题瞬间冲上热搜第一。

GD01重量差不多一吨(载人后约500kg),高度是普通成年人身高的1.6倍。

这玩意儿长什么样呢?简单说,就是能从双足站立的形态,变成四足爬行的形态,CEO王兴兴还亲自试驾了。

说实话,第一眼看到视频的时候,我愣了好几秒。这玩意儿放在科幻电影里都不违和,结果它是真的,而且就在杭州。

500公斤的"钢铁巨兽"如何炼成?

我在看到这个消息的第一反应其实是:为什么是宇树?

说起来,宇树这家公司我关注挺久了。最早是2016年左右,他们做的那种万元机器狗火出圈。

那时候波士顿动力的机器狗还是天价,宇树愣是把这个价格打到了1万人民币左右。

后来我查了下数据,2025年他们四足机器人出货量超过3万台,这个量级在全球应该是排第一的。

所以当我看到GD01的时候,第一反应不是"这玩意儿能卖出去吗",而是"这公司是怎么从万元机器狗做到500kg机甲的"。

这就要说到宇树的技术路线了。

宇树选择的是电机直驱方案,而不是传统的液压方案。液压方案力量大,但成本高、漏油、维护麻烦。

宇树自研的M107电机,扭矩密度达到了189N·m/kg,单关节峰值扭矩90牛·米。更关键的是,这套动力系统的成本比传统液压方案降低了80%以上。

公开资料显示,宇树的核心部件自研率超过90%,累计专利超180项。相当于从电机到关节到控制系统,全都是自己搞的。

那为什么别人不能也自研呢?因为太难了。

电机直驱听着简单,但要做稳、做精、控制好延迟,门槛极高。

宇树的运动控制延迟能做到≤10ms,这个数字在业内是什么水平呢?行业平均大概在50ms左右。差了整整5倍。

390万的定价,到底谁会买?

好,这是技术问题。但我更感兴趣的是商业问题。

390万,什么概念?可以在杭州付个首付了。结果你告诉我,能买一台载人机甲。

说实话,如果是我,大概率不会买。但问题来了——谁会买?

我仔细想了想,大概有几类场景:

文旅展示。 你在景区放一台能载人、能变形、会功夫的机甲,小孩子估计能围着看一整天。2025年春晚的《秧BOT》、2026年春晚的《武BOT》都已经证明,宇树在大型表演场景是有经验的。这类展示型需求,购买决策相对简单——只要够酷、够吸睛,就能打动运营方。

特种作业。 比如在复杂地形进行巡检、救援等任务。四足+双足的形态切换,理论上能适应更多场景。

工业场景。 力量输出这块,官方演示是"一拳锤倒砖墙"。这个能力如果用在工业场景,比如拆违建、重物搬运等,还是有实用价值的。

但说实话,这些场景加起来能撑起多大的销量?

不过宇树的财务数据给了大家一些信心。

根据招股书和公开报道,宇树2025年营收17.08亿元,同比增长335.36%。扣非净利润6亿元,同比增长674.29%。主营业务毛利率60.27%。注意这个数字——60%的毛利率,在制造业里已经相当夸张了。

而且他们的营收结构在变化。2022年营收才1.23亿元,还亏损2210万元。三年时间,营收增长近14倍,从亏损到盈利6个亿。这个速度确实很猛。

所以390万的机甲能不能卖出去?我的判断是——第一批可能不愁卖。

宇树现在正处在IPO的关键节点(3月20日获上交所受理,拟融资42.02亿元),这时候发布一款够震撼的产品,对估值肯定是有帮助的。而且4月30日他们刚在北京王府井开了全国首家直营店,渠道也在铺。

这个时间点发布,有点意思

说起来,宇树最近的动作确实很密集。4月底刚发布了2.69万元的双臂人形机器人,5月12日又发布390万的载人机甲。

这个节奏把握得很好——先用低价机器人打开认知,再用高价机甲展示实力。"高打低"的产品策略,很聪明。

另外一点,王兴兴亲自试驾这个操作也很关键。大家一看,CEO都敢亲自上去,说明对产品是真的有信心。这比什么广告词都有说服力。

宇树从2016年的万元机器狗,到2026年的载人机甲,用了十年。

这十年里,无数人质疑过——机器狗能有什么用?谁会买?结果呢?人家不仅活下来了,还做到了全球市场份额约32%,毛利60%,准备IPO。

这让我想起王兴兴说过的一句话:机器人最重要的是运动控制,只要把控制做好,其他都是加法。

现在看来,这话还真不是吹的。

至于390万的机甲能不能商业化,现在下结论还太早。

但宇树科技的机甲正在让科幻与现实的边界消融。