最近电网设备板块受到了市场的追捧,走势那真叫一骑绝尘,但如果考虑到AI 大浪潮的机会,可以说电网设备行业的机会才刚刚开始!

如果说AI是未来,那么电力就是未来的根基,没有电力做支撑,AI也就无从谈起,可以说大国之间的AI 之争最终是各国电力系统建设之争。

中国电力建设是全球独一份的存在,自然无需担忧,但欧美等国现在的电力系统建设情况根本不足以支撑后续AI的高速发展,如果他们真的还看好AI ,还要继续大力发展AI产业,那么在未来几十年里,他们还要补上电力系统更新升级这一课,这将带来几万亿甚至十几万亿的全新市场增量。

事实也是如此,越来越多的国家开始直面这个问题,全球各国又开始进入新一轮电力系统建设周期,电力设备行业也迎来全新历史性机遇,诸如电网设备ETF (159326) 此类的指数产品也值得我们密切关注起来。

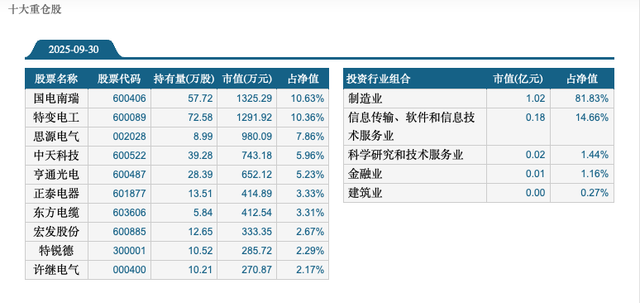

电网设备ETF (159326) 配置的主要是电网设备企业,比如今天咱们要追踪的特变电工就是这个产品的第二大重仓企业,净值占比超过10% ,此外还有国电南瑞、思源电气等,都是市场公认的电网设备龙头企业,很多也都是市场公认的优秀成长白马。

相比单个企业,指数类产品的风险更分散,无惧踩雷风险,而且通过一揽子打包的方式,可以捕捉整个产业的增长红利,无论市场在题材内怎么做轮动都受益,对于普通投资者而言是更加省心省力的方式,长期而言确定性也更高,值得长期关注。

看好电网设备行业长期机会的朋友,不妨关注一下电网设备ETF(159326) ,或者关注一下场外产品华夏中证电网设备主题ETF发起式联接A(025856) 和 华夏中证电网设备主题ETF发起式联接C (025857) 。具体信息到平安银行直接搜索“华夏电网”查阅。

01

逻辑被应验

此前新能源正前方追踪特变电工的时候一直强调它被严重错杀了,因为市场完全把它当成了一个硅料企业,但实际上它的发家业务&现在公司的基石业务电气设备还有很大的成长空间,市场却视而不见。

这不,逻辑全部得到应验,在硅料业务受制于行业下行、拖累整体业绩的情况下,此前被市场所嫌弃的电力设备业务成为了公司坚强的后盾,支撑起了公司的反转,也是这一波股价创历史新高的最主要决定因素。

2025年上半年,公司实现营收484.01亿元,同比基本持平,归母净利润34.05亿元,业绩同比小幅增长4.05%,扣非净利润为27.88亿元,同比小幅下降5.30%。

虽然看起来不算很亮眼,甚至可以算差,但考虑到公司此前一直被市场视为一个硅料企业,对比其他巨亏的硅料厂商,公司的业绩简直就不能用优秀来形容了,说是逆天也不为过。

鹤立鸡群的原因就在于公司业务更多加多元化,在硅料业务受供需过剩影响,收入大幅度减少和出现亏损的情况下,公司其他业务很好地顶了起来,特别是电气设备业务。

2025年上半年公司的电气设备业务营收达133亿,同比增长29%,毛利率也增长了0.57个百分点,还新签约了164亿的沙特大订单,电力设备需求依然非常旺盛!

02

电力设备预期差依然很大

AI 竞争,归根到底是电力系统建设的竞争,而电力系统的竞争,归根到底又是电力设备的竞争。

中国的电力系统建设是独一份存在,电力设备产业链同样是遥遥领先,不仅完成了几乎100%的国产自主化,很多环节更是垄断式的存在。

特变电工又是电力设备领域最靓的仔之一,公司的变压器产品,无论是产能、产量,还是销量均位居世界第一,特高压变压器国内市占率超45%,全球市占率超20%,能够研制世界上最高电压等级、最大容量的特高压交直流变压器,是±1100kV特高压直流换流变压器全球唯一实现量产的企业。

此外,公司也是全球少数能提供变压器、电线电缆、高压开关、GIS等全系列输变电设备的企业,可提供“一站式”解决方案,深度参与国内外特高压工程。

虽然公司因为电力设备近期涨幅较大,但随着电力设备行业大周期的到来,特变电工作为行业龙头还将持续受益,这一块业务未来依然非常值得期待。

另外,虽然现在市场普遍对光伏行业不看好,连带着对于公司的硅料业务非常悲观,但实际上相比其他硅料企业,公司的新能源业务也是非常有特色的,不可等闲视之。

03

黑色产业里长出来的绿色产业

特变电工在新能源业务端的布局虽然没有通威、隆基一体化程度那么高,但它却有独特之处,拥有一个非常强大、甚至与新能源完全对立的业务——煤炭!

据相关统计,公司的煤炭总储量超过120亿吨,储量在国内排第五名左右,现在核定的产能超过7000万吨。

也正是巨大的煤炭储量和产量,构成了公司相比其他硅料厂商独特的竞争优势,因为硅料的生产成本中非常重要的一项就是电费,成本占比在30%到50%不等,这也是为什么很多硅料厂商的产能要不就在风光资源丰富的西北和华北地区,要不就在水电丰富的西南地区。

而特变在西北地区,既有丰富的风光资源,自己又有丰富的煤炭资源,公司在硅料的生产上具备了足够的电费优势,这也是子公司新特能源可以超越其他老牌厂商、规模跃居行业第三的重要原因。

即使撇开绿电的未来机会不说,便宜的煤炭资源本身就是公司最重要的资产,依托于丰富和便宜的煤炭资源,公司构建了煤炭+火电、煤炭+铝材料、输变电产业链(同时服务于火电和绿电输送)以及绿电产业链等四个产业架构,构成了公司长期发展的核心基础。

随着一带一路战略的持续推进,国家大力发展新疆经济,出疆铁路运力的持续增加,特变电工煤炭产业的发展也在加速,不仅可以为公司的几个产业架构持续助力,同时也构成了公司业绩增长的重要保障。

所以,别再只把特变电工当做硅料企业看待了,它的长期潜力和确定性远超很多光储企业,光电网设备和煤炭这两块业务就足够看很多年了。