作者|赤赤

濮耐股份因涉嫌“走私”一字跌停,华安基金老将“踩雷”。

一纸《起诉书》,将耐火材料龙头濮耐股份推上风口浪尖。

4月27日,公司股价一字跌停,3.7万户股东瞬间被闷杀。这起罕见的高管集体涉走私案,揭开了资本市场又一记惊雷,为规避两用物项出口管制,公司竟将1243.55吨天然鳞片石墨伪报品名走私出境,涉案金额近600万元。

华安基金"名将"刘畅畅旗下5只产品、诺安基金杨琨旗下3只基金悉数重仓其中,合计持仓超2.5亿元,机构与散户一同"踩雷"。

显然,当战略矿产遭遇刑事红线,当明星基金经理撞上黑天鹅,这场由石墨引发的风暴,远非一个跌停板所能平息。

濮耐股份一字跌停

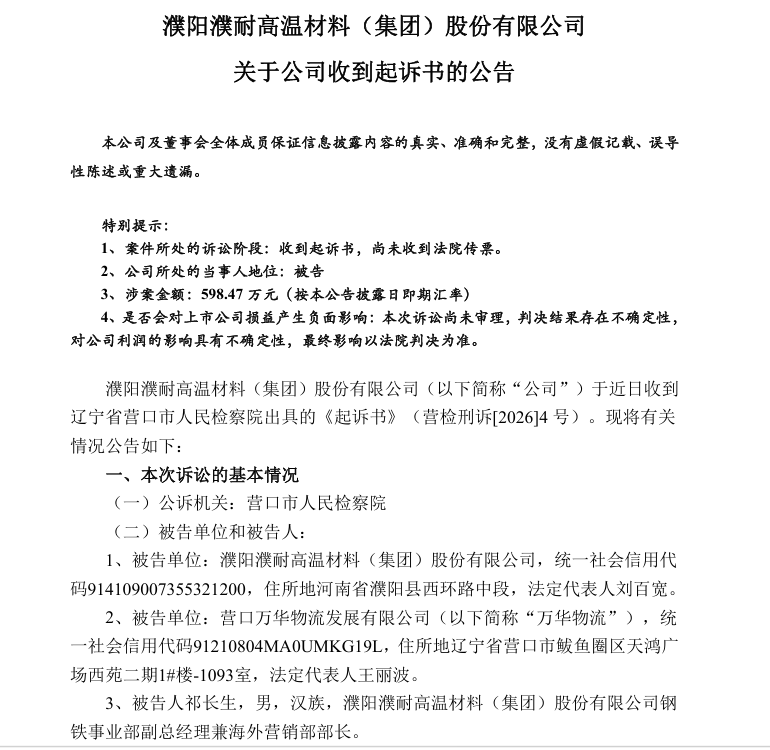

4月27日,濮耐股份一字跌停。

消息面上,濮耐股份在4月24日发布公告称,公司近日收到辽宁省营口市人民检察院出具的《起诉书》。

其中指出,营口市人民检察院认为,公司及相关人员涉嫌违反海关法规,未经许可,采用伪报品名的方式逃避两用物项和技术出口许可监管,将天然鳞片石墨走私出口,应当以走私国家禁止进出口的货物罪追究其刑事责任。涉案违规申报出口天然鳞片石墨共计1243.55吨,涉案金额598.47万元。被告单位包括濮耐股份及营口万华物流发展有限公司,被告人包括祁长生、孟秋凤、姚书阳、王丽波。

从上述自然人的身份来看,祁长生为钢铁事业部副总经理兼海外营销部部长、孟秋凤为海外营销部副部长、姚书阳为海外营销部单证科科长、王丽波为万华物流法定代表人。

要知道,早在2023年10月20日商务部、海关总署就公告规定,我国自2023年12月1日起对天然鳞片石墨未经许可不得出口,经审查准予许可的,由商务部颁发两用物项和技术出口许可证件(以下简称出口许可证件)。

而上述三位自然人祁长生、孟秋凤、姚书阳,为满足海外子公司需求,接受万华物流建议,将一批天然鳞片石墨以“其他粉末状天然石墨”对应的税则号列2504109900(管制前后均无需许可证)进行出口申报。上述人员之后持续默认、纵容万华物流沿用该错误税则号列完成后续查验。

从2024年4月到2025年3月,发至上市公司的海外全资子公司的天然鳞片石墨共计有1243.55吨(其中通过万华物流申报890.80吨)。因此濮耐股份万华物流及被告人祁长生、孟秋凤、姚书阳、王丽波涉嫌走私国家禁止进出口的货物、物品罪。而在2025年5月到9月,上述4位自然人已被逮捕。

对此,上市公司方则回应,该次诉讼不会对日常的经营活动产生重大影响,且对公司利润的影响无法确定。

此次被濮耐股份走私的石墨有多重要?

在2023年中国炭素行业协会名誉会长孙庆指出,石墨可以用于军事用途,比如弹道导弹的鼻锥,航天、宇航也会用到“三高”石墨。

而更早在2010年,石墨就被欧盟列为14种紧缺矿产资源之一;三年后美国将其列为难以获得的战略性矿产之一。

有雪球大V感叹,“震惊了,第一次听说上市公司犯走私罪,而且走私的是涉嫌走私国家禁止进出口的管制货物。”

华安基金老将踩雷

因涉嫌走私而一字跌停的濮耐股份,也着实寒了一众投资者的心。

根据东方财富网,截至2026年4月26日,预测的股东人数为3.752万户。

从机构来看,截至今年3月末,合计有8只基金重仓了濮耐股份,而这8只基金来自2家基金公司,即华安基金的5只、诺安基金的3只。

具体来看,华安文体健康灵活配置混合A、华安品质甄选混合A、华安智能装备主题股票A、华安产业精选混合A、华安安华灵活配置混合A,截至今年3月末的持仓分别为1880万股、1274万股、982万股、914万股、398万股,对应的持仓市值分别为9774万元、6626万元、5106万元、4755万元、2067万元,合计2.3亿元。

华安文体健康灵活配置混合A由基金经理刘畅畅和桑翔宇共同管理,剩下的4只产品均由刘畅畅管理。

天天基金网显示,截至目前,刘畅畅的管理规模为95.04亿元,且其一共管理6只基金。也就是说,刘畅畅管理的基金,一大半踩雷濮耐股份。

同时,诺安新经济股票、诺安新兴产业混合、诺安改革趋势混合三只基金截至今年3月末,对濮耐股份的持股数量分别为396万股、152万股、11.54万股,对应的持仓市值为2059万元、792万元、60万元。

三只基金的基金经理均为杨琨,截至目前其管理规模为10.07亿元,其目前管理的基金也仅有这三只,悉数踩雷。

而除了上述资金之外,截至去年年末,北向资金加仓374万股至2037.55万股,而中央汇金资产管理有限责任公司则持有1497.09万股。

每况愈下的濮耐股份

成立于1988年的濮耐股份总部位于河南省濮阳市,主营业务为研制、生产和销售定型、不定形耐火材料、功能耐火材料及配套机构。

就近三年来看,这家公司不如人意。数据显示,近三年其营收分别为54.73亿元、51.92亿元、54.88亿元,同期应对的扣非净利润为2.06亿元、7579.04万元、7143.55万元,同比变动 分别为-3.78%、-63.29%、-5.75%。

从营收板块来看,公司定型耐火材料收入占比达35.88%,仍为第一大产品板块;其他类产品以17.97%的收入占比跃居第二,取代不定形耐火材料成为结构中变化最显著的次级板块。国内销售占总收入比重为68.48%,海外销售占比提升至31.52%,较此前年度呈现持续外延趋势。2025年5月,公司完成对濮阳耐火材料(墨西哥)股份有限责任公司的收购,并将其纳入合并报表范围。

其业绩不如人意的背后,一方面是下游需求疲软。濮耐股份的主营业务为耐火材料,主要应用于钢铁、水泥、玻璃等高温工业领域。近年来,全球及国内钢铁行业整体处于调整期,粗钢产量增速放缓甚至下降,导致耐火材料市场需求减少。例如,2024年我国耐火材料产量同比下降3.73%,钢铁行业对耐火材料的采购量也随之减少,直接影响公司营收。

另一方面,耐火材料行业集中度较低,企业数量众多,竞争激烈。为争夺市场份额,企业纷纷通过降价、提供增值服务等方式竞争,导致行业整体毛利率下降。濮耐股份虽在技术、产品方面有一定优势,但仍难以完全避免价格竞争压力,影响了利润水平。

此外,公司生产所需的主要原材料如镁砂、氧化铝等价格波动较大。2024年,氧化铝价格因几内亚铝土矿供应问题大幅上涨,增加了公司生产成本,压缩了利润空间。2025年虽然氧化铝价格下跌,但濮耐股份又受到毛利率压缩、信用减值增等因素使得利润下滑。

濮耐股份能否走出走私阴霾、重振业绩仍是未知数。投资者信心修复,恐非一日之功。—END—