酒文化圈子炸开锅了!五粮液迎来史上最硬核“救火队员”

酒界“地震”了!白酒界的巨无霸五粮液官宣换帅。2026年6月8日,A股收盘后的宁静被一则重大公告彻底打破:宜宾天原集团的前董事长邓敏,正式出掌五粮液的大印。

随着邓敏走马上任,前任曾从钦正式退场,据宜宾纪委透露,曾从钦早已因涉嫌严重违纪违法被查,当前仍在接受纪律审查之中。

可以说,邓敏的到来,纯属一场突发的“救火”。但在酒圈老江湖看来,五粮液其实等这个“掌门人”,等了整整3个多月。

五粮液最近有点“热”

要说五粮液这几年水深火热,数据摆在那儿是铁证如山。

5月初,本平台对五粮液的财报进行了深入解读,今天不再详细分析。(点击即可查看→)营收腰斩、净利蒸发72%!五粮液引发全网热议

2026年4月30日晚,白酒巨头在年报压轴时刻交出了一份“爆雷”的成绩单,营收405.29亿元,同比暴跌55%;净利润93.17亿元,同比断崖式下挫近70%。

这个消息一出,酒圈瞬间炸锅,微信群疯了,股吧也疯了!要知道,这还连带着一份让投资者愤怒到拍桌的“会计差错更正”,《前期会计差错更正公告》直接把2025年前三季度的营收从609亿干到了306亿元左右!也就意味着:300亿凭空消失,在白酒史上前无古人!

股民再也不愿意当沉默的羔羊。5月27日,成渝金融法院正式受理了股民罗某起诉五粮液证券虚假陈述的案件。前五大经销商半年贡献300亿销售收入的“神秘操作”,终于为五粮液酿下了法庭传票。那个曾让投资者无限崇拜的白酒龙头,一时间落入舆论暴风眼。

业绩狂降70%的背后:价格倒挂、经销商亏出血、库存压顶。

看到这里,你是不是想问:五粮液到底哪里出了问题?

真正的病因,藏在那条“出厂价比市场卖价还贵”的奇葩畸形线上。第八代普五(核心大单品),厂家给的经销商开票价可是实打实的 1019元/瓶。而市场上真实批价呢?今年5月底,单瓶批发价跌到了760元780元,原箱价已创下4550元新低。

这意味着,经销商每卖出一瓶五粮液,就要白白亏损200块。

既然卖一瓶亏一瓶,那经销商还敢吭声吗?还敢拿货吗?

于是,拿货积极性受挫,只能拼命低价甩卖。这一轮恐慌性抛售直接压垮了批价,批发价马上踩入越亏越卖、越卖越亏的死循环。五粮液的库存也从年初的6173吨猛飙到25118吨,足足翻了四倍。

而最让酒商引发热议的是,五粮液的股东会竟公开表态:短期不打算提价,核心任务是稳价格、降库存。这句话翻译过来就是:我们暂时认怂,等批发价涨回1000元,才能有真正的话语权。

可见,五粮液离茅台那种“想涨就涨”的定价底气,还隔着好几个山头。

而在市场层面,投资者的信心持续回落。

对比茅汾泸:五粮液还能坐稳“白酒老二”交椅吗?

没有对比就没有伤害。与同行相比,五粮液的境地不仅惨,而且格外尴尬。

我们来看一份2025年白酒上市公司的财务对比表。数据取自A股公开年报,更直观地撕开了行业残酷的分化真相:

2025年主要白酒上市公司关键财务数据对比:

数据来源:公开查询,投行小师妹整理

这组数据的刺眼程度不言而喻。茅台上世纪地位依旧巍然不动,1688亿营收的体量,高居所有酒企之首。

相比五粮液断崖式的业绩巨变,茅台2025年营收与净利润首次出现双降,但降幅仅为1.21%和4.53%。面对白酒行业史上最严峻的调整期,茅台的航行姿态依旧近乎平稳。

再看昔日仅列老四的山西汾酒,逼近的势头正在压近。

汾酒2025年以387.18亿元的营收距五粮液只有十几亿的差距,逆势成为全行业唯一双增的上市酒企。而以营收规模而论,汾酒已经与五粮液的差距缩至极小。

与此同时,泸州老窖净利润达108.31亿元,同样碾压过五粮液的利润水平。可以明确地说:五粮液“白酒第二”的天花板,正被身后的追赶者咬得越来越紧。

数据来源:公开查询、投行小师妹汇总

不仅如此,高端酒的竞争也在拉扯五粮液的神话。

第八代普五批价跌穿760元时,泸州老窖的国窖1573批价大致在860元左右,高出100元。一个尴尬的事实跃然纸上:坐拥千元定价野心的五粮液,在“千元价位领头羊”的口号中,已经彻底丧失了控价权。

面对如此低迷的局势,五粮液去年依然交出了总计200亿元的年度分红+回购计划:一年中期分红100亿,年报分红100.07亿,另加 80亿到100亿的回购预案用于注销股份。

这种大力度回馈股东的姿态虽然值得尊敬,但也要面对后院火起的紧迫现实。

风雨尚未消散,但春季萌动已现

有人问:这么惨,难道白酒行业没机会翻身了吗?

行业数据给了一丝微弱的曙光。据券商预测,2026年白酒行业或完成谷底构造,开启弱复苏阶段。广发证券指出:行业泡沫出清、部分价格带需求回暖,2026年有望启动新的增长周期。

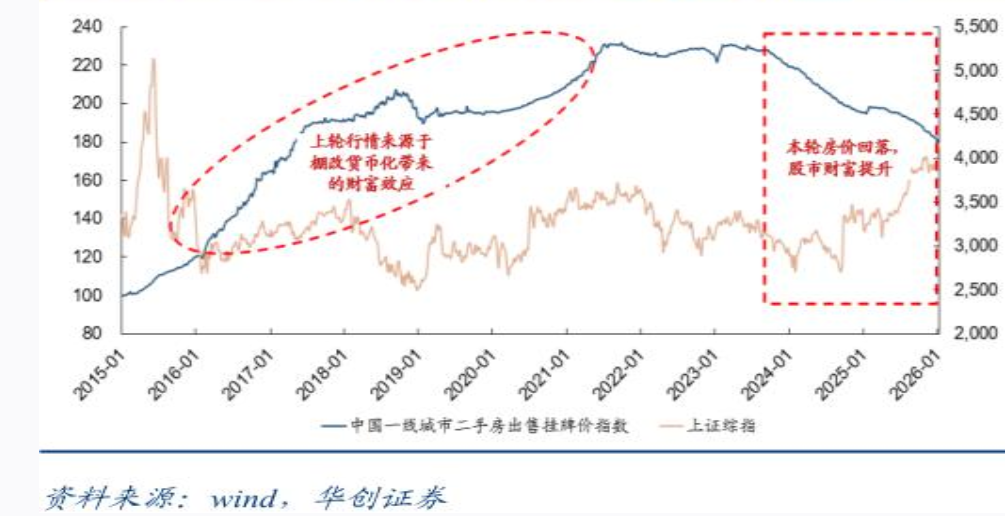

此外,华创证券最近发布的观点认为,股市财富增值有利于高端白酒需求回暖。

事实上,2026年一季度已经率先浮现解冻迹象,五粮液单季营收228亿元,同比增长33.67%;扣非净利80.36亿,同比猛增81.92%。

尽管相比2024年的同期基数,这一数据依赖于大幅修正后的原有低基数,但至少说明出清已经取得阶段性成果,值得肯定。

长期来看,低度化年轻消费、高品质产品、渠道垂直管控将成为白酒企业的立足之本。

浙商证券最新研究报告强调:低度化与年轻化已成为白酒业结构性增量的重要来源,消费者年轻化、女性化和国际化将成为接下来三年头部酒企的新决胜点。显然,白酒品牌的打法,在悄然改变。

邓敏这张牌,能打破五粮液的“天花板”吗?

跳出短暂的情绪波动,也许我们该换一个思考维度:邓敏凭什么被选为五粮液的新掌舵人,他的到来到底意味着什么?

答案就在五粮液目前真正的死穴上,与其说五粮液的症结出在产品不行,不如说酿成今天局面的关键,是长期放任经销商压货渠道、打烂价格管控体系、虚假收入确认三管齐下所带来的结构性腐败。

而宜宾国资委在这个千钧一发的时刻,派出的绝对不是酒圈的“老面孔”。56岁的邓敏,根本就是体制内的铁腕破局高手。

他曾执掌天原化工,把一个常年亏损的传统化工厂转型为新能源赛道的有生力量,2025年一举扭亏为盈。在他掌舵天原的三年中,宜宾的动力电池产业链年产值连续破千亿。

所以,新的领导班子邓敏+胡波全是国资委从宜宾发展和天原板块自上而下“复制”的班底。这对于资本市场释放的信号格外清晰:五粮液的改革必须从肃清制度肌理开始,而不仅仅是换个会卖酒的领导。

可以预见,邓敏很可能率先下重手整改渠道和经销商管控体系,用制度化手段打破“渠道绑架品牌”的恶性循环。

如果此举落地,对五粮液的生态健康将是真正意义上的洗心革面。

当然,邓敏这个“跨界草根”要担起的担子不轻。

如何稳住价格体系、降低社会库存、恢复行业士气还需要时间检验。但至少有一点让人安心:宜宾国资委已不再重蹈覆辙,不再让腐败牵制的职业“白酒高管”继续侵蚀巨额国有资产的根基。

2026年6月26日,五粮液的年度股东大会,将是邓敏上任以来的首次公开亮相。届时等待他的,不仅是股民的一轮轮拷问,还有对中国白酒业未来走向的一场实战压力测试。

作为一名关注酒企多年的投资人,我满怀期待地想说一句:五粮液的故事,在这场临危受命的开局中,重写了一半。剩下的另一半,交给新帅邓敏去点亮它。

假以时日。

五粮液,加油。

声明:本文仅为财经热点分析,数据及资料援引公开查询、公司公告及同花顺IFinD,观点仅供参考,不构成任何投资或消费建议。

#财经热点 #深度思考 #商业财经 #投行圈子 #上市公司 #AI #财经热搜 #一级市场 #上市 #五粮液

对这个话题,您怎么看?