出品 | 财银社

文章 | 贾茹

编辑 | 何碧

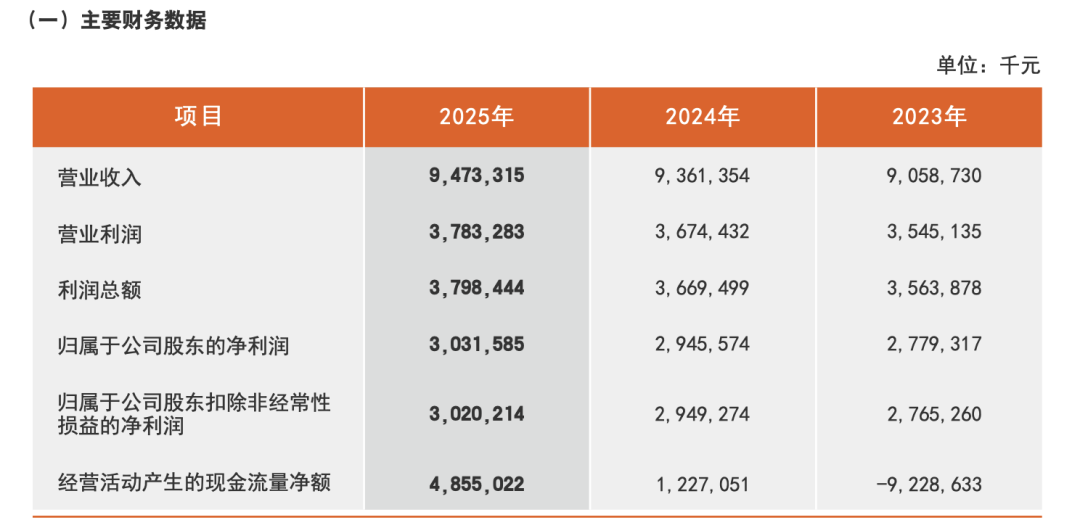

2025年,在同质化竞争严重及净息差不断收窄的大环境下,天津农商行交出了一份令人惊喜的成绩单,2025年全年,该行实现营业收入 94.73 亿元,同比增长 1.20%;净利润 30.32 亿元,同比增长 2.91%,盈利水平保持平稳增长。

资产负债规模持续扩容,截至2025 年末,资产总额达到 5014.27 亿元,较年初增长 10.13%;负债总额 4629.96 亿元,较年初增长 10.89%;吸收存款余额 3607.94 亿元,较年初增加 245.12 亿元,各项贷款余额 2541.84 亿元,较年初增加 235.67 亿元,存贷款业务根基不断夯实。

在资产质量方面,2025年该行不良率降至1.34%,远低于行业平均标准,在不良率下降的同时该行拨备覆盖率也得到了大幅提升,较上年增长近25个百分点达到225.26%。

作为以支农惠农立行的农商行而言,可以说在乡村振兴方面的工作是农商行的重中之重,天津农商行在涉农方面的经营数据同样值得称赞,截至2025年末,该行涉农贷款余额347.15亿元,较年初增长45.75亿元,增速15.18%。其中:普惠型涉农贷款余额135.17亿元,较年初增长17.27亿元,增速14.65%,高于各项贷款增速3.16个百分点。

此外,在支持小微企业金融发展方面,天津农商行也作出了不可磨灭的贡献,截至2025年末,天津农商行累计投放小微企业贷款1,003.47亿元,平均利率为4.17%,余额1,566.94亿元,较年初增长253.03亿元,增速19.26%,增速高于各项贷款增速9.04个百分点;小微企业贷款余额占各项贷款余额的61.65%,占比较年初提高1.23个百分点,贷款余额户数23,459户。

其中:当年新发放普惠型小微企业贷款439.76亿元,同比多投61.19亿元;平均利率为3.99%,较上年末同类贷款平均利率下降了0.50个百分点;普惠型小微企业贷款余额436.94亿元,较年初增长53.18亿元,增速13.86%,高于各项贷款增速2.37个百分点,贷款余额户数22,808户。

正是得益于天津农商行在这些细小方面的努力,才能够在2025年取得了如此傲人的成绩。

虽然在经营方面天津农商行作出的这些成绩值得肯定,但我们依然要看到该行在财报公布中所存在的不足。

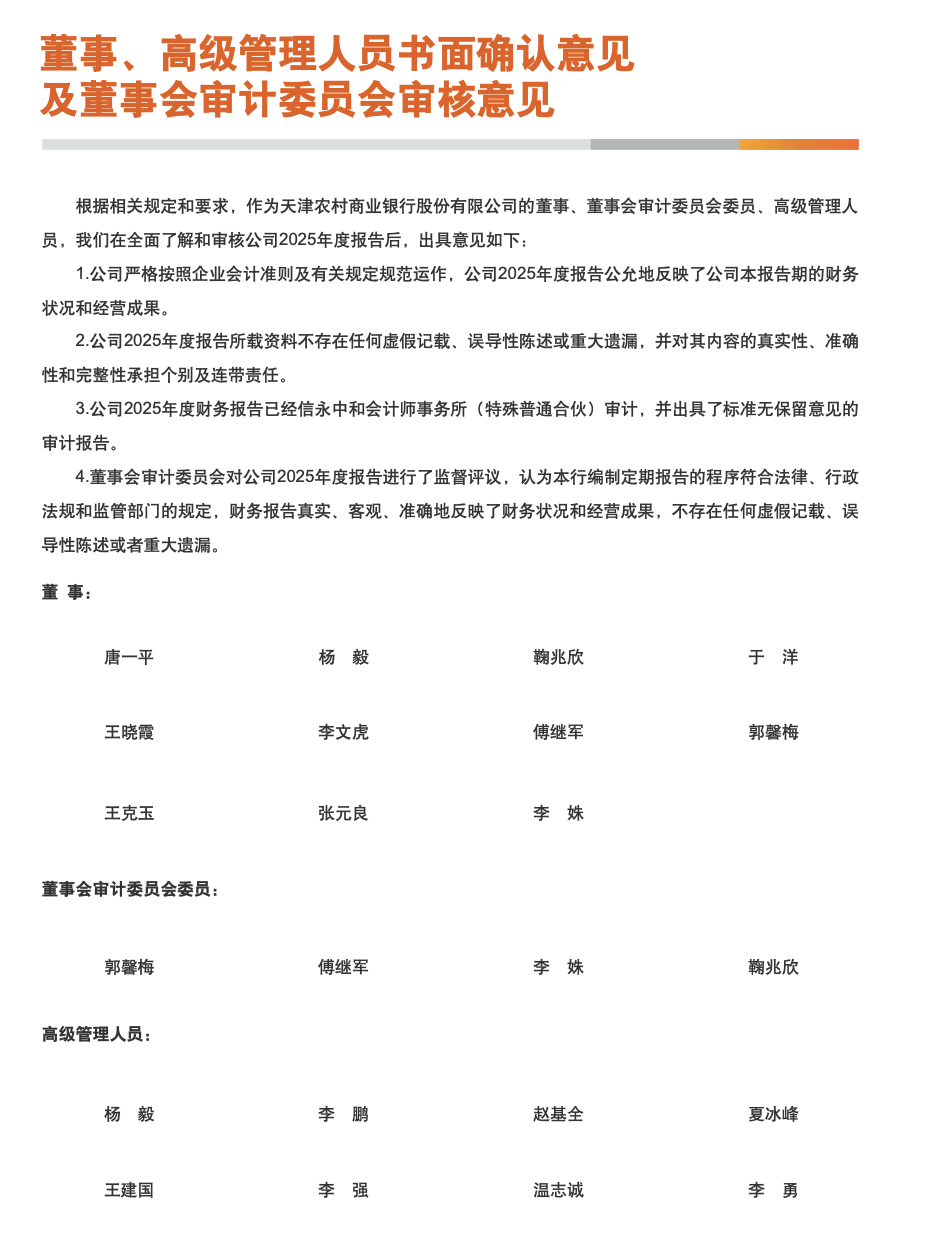

在该行发布的2025年财务报告第七节董事、高级管理人员书面确认意见及董事会审计委员会审核意见一项中,列出了所有对这份报告负责的董事、董事会审计委员会委员以及高级管理人员名单,但一众高管及负责人并没有在随后的名单后边签署自己的名字。

根据中国证监会发布的《非上市公众公司监督管理办法》第二十四条规定,公众公司董事、高级管理人员应当对定期报告签署书面确认意见;对报告内容有异议的,应当单独陈述理由,并与定期报告同时披露。公众公司不得以董事、高级管理人员对定期报告内容有异议为由不按时披露定期报告。

同时,根据《公司法》第122 条及上市公司信息披露规则,年报签字有着严格的法定递补顺序:董事长为年报第一责任人,必须签字确认;董事长缺位时,由副董事长代行职权并签字;无副董事长时,由过半数董事共同推举一名董事代行。

同时,年报需全体董事、高级管理人员、监事分别签署确认意见,财务报告需法定代表人、财务负责人、会计机构负责人同步签名盖章,任一环节不合规均无法完成披露审核。

非上市公司虽无强制公开披露要求,但内部财报无人签字仍导致审计失效、贷款受限、税务核查风险上升,应按《会计法》补签并追究内控责任;出纳或经办人不得擅自入账或付款,否则可能承担个人赔偿甚至刑事责任。

天津农商行就这样把一份没有签字的书面确认意见以及审核意见公之于众,也就意味着无人签字,财报不具备法定效力,同时很可能会引发对该年报内容真实性和合法性的质疑。

THE END

所有文章均已进行版权证据保全

未经授权,禁止任何转载

文中数据源于公开资料,不接受任何爆料与内幕

文章内容纯属个人观点,不构成任何投资建议

戳点赞、在看,祝您2026马到成功