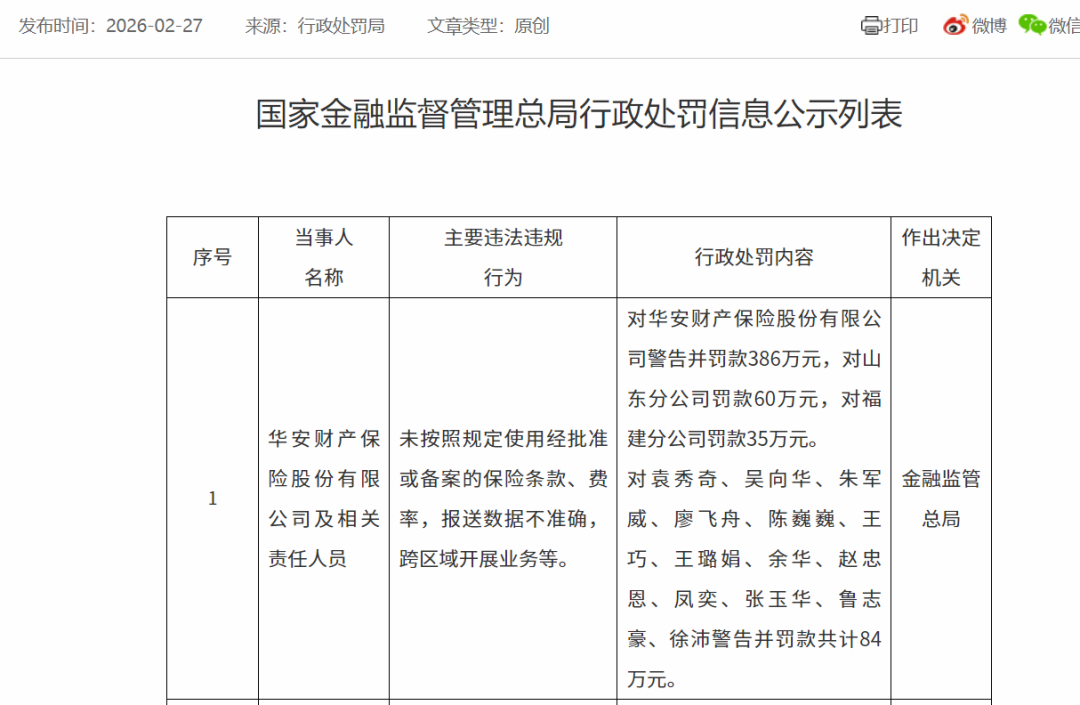

2026年2月27日,国家金融监督管理总局发布行政处罚信息公示,对华安财产保险股份有限公司(简称“华安财险”)及13名相关责任人员依法作出行政处罚。

经查,华安财险存在未按规定使用经批准或备案的保险条款、费率,报送数据不准确,跨区域开展业务等多项违法违规行为,监管部门对其总公司予以警告并罚款386万元,对山东分公司、福建分公司分别罚款60万元、35万元;同时对袁秀奇、吴向华等13名相关责任人员作出警告并罚款的处罚,个人罚款合计84万元。

事实上,华安财险的合规经营问题早已凸显。其2025年第4季度保险公司偿付能力报告摘要显示,该报告期内华安财险全系统累计收到20份行政处罚决定书,罚款总金额达272.6万元,其中单位罚款215.3万元、个人罚款57.3万元。

其违规行为主要集中在分公司层面,涵盖财务数据不真实、未按规定使用经备案的保险条款和费率、跨省经营保险业务、给予投保人合同约定以外的利益等多个类型,暴露出公司在分支机构管理、业务流程管控等环节存在显著漏洞。

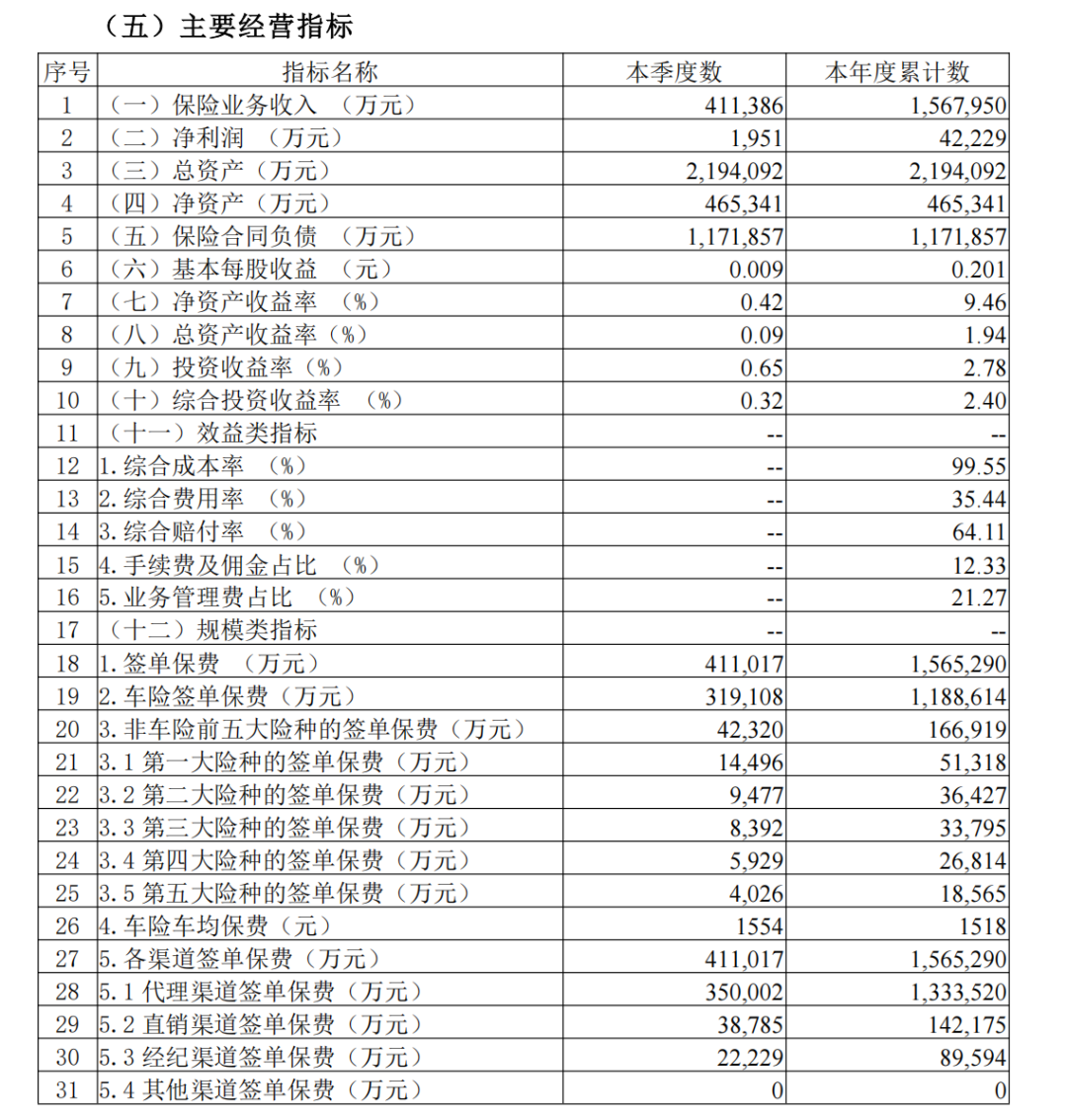

在合规问题频发的同时,华安财险2025年的业绩表现虽看似亮眼,实则盈利结构暗藏隐患。数据显示,公司2025年实现净利润4.22亿元,较2024年的1.39亿元大幅增长204.93%,但这一增长并非由核心主业驱动。2025年公司保险业务收入156.80亿元,同比仅增长3.53%。

可以看到,公司保费业务增速明显放缓,盈利增长更多依赖费用管控。2025年公司综合费用率为35.44%,虽处于行业较高水平,但较2024年费用投入强度有所回落,一定程度上释放了盈利空间。

更值得警惕的是,华安财险的盈利稳定性严重不足,单季度盈利波动风险突出。2025年第四季度公司净利润仅0.20亿元,较前三季度累计净利润大幅回落。

关键效益指标方面,2025年综合成本率达99.55%,已逼近盈亏平衡线,其中业务管理费占比21.27%,较高的费用投入持续侵蚀承保利润空间。

投资端的表现同样乏力,公司近三年平均综合投资收益率仅1.16%,远低于行业3%-4%的平均水平,尽管2025年综合投资收益率回升至2.40%,但仍难以形成稳定的盈利支撑。

在承保端濒临盈亏线的背景下,投资端的弱贡献能力,让公司难以抵御单季度赔付波动或费用上升带来的冲击。

盈利端的隐患也传导至偿付能力层面,华安财险的偿付能力指标出现连续下滑,且后续承压明显。2025年第四季度末,公司核心偿付能力充足率为117.08%、综合偿付能力充足率为155.88%,分别较上一季度下降0.76个百分点、1.72个百分点。

从指标变动原因来看,一方面实际资本环比减少0.37亿元,主要受其他综合收益亏损0.46亿元拖累;另一方面最低资本环比增加0.07亿元,其中车险滚动6个月综合成本率上升3.82个百分点,直接导致保险风险最低资本增加1.54亿元。

更严峻的是,公司预计下一季度核心偿付能力充足率将进一步降至114.75%,综合偿付能力充足率降至151.34%,若未来投资收益不及预期或赔付压力持续上升,其偿付能力将面临考验。

此外,华安财险的资本结构还存在单一化问题,核心二级资本和附属二级资本均为空白,资本补充渠道有限,难以有效应对业务扩张或风险事件带来的资本消耗。

华安财险经营发展的问题,根源还在于其不合理的业务结构,公司业务呈现明显的“头重脚轻”特征,不仅过度依赖车险业务,非车险业务发展滞后且集中度较高,渠道结构也存在显著短板。2025年,公司车险签单保费118.86亿元,占总签单保费的75.93%,车险业务的经营波动直接决定了公司整体经营走向,而车险市场本身竞争激烈、综合成本率高企,叠加交通事故发生率、理赔成本上升等因素,车险业务的盈利空间持续被压缩。

非车险业务方面,华安财险的发展短板更为突出,2025年前五大险种签单保费合计仅16.69亿元,占总签单保费比例不足11%,且险种间发展严重不均衡,第一大非车险险种签单保费5.13亿元,第五大险种仅1.86亿元,难以形成规模效应和协同效应。

渠道结构上,公司对代理渠道过度依赖。2025年代理渠道签单保费133.35亿元,占比达85.19%,而直销渠道占比仅9.08%,这一结构不仅导致渠道费用居高不下,还让公司业务易受渠道政策变动影响,进一步加剧了经营的不稳定性。