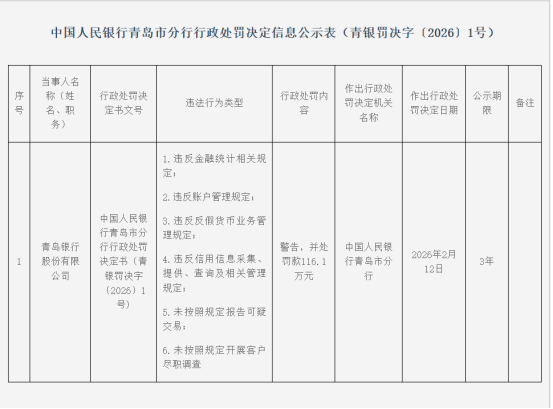

2026年2月12日,青岛银行(002948)收到中国人民银行青岛市分行开出的行政处罚决定书(青银罚决字(2026)1号),因存在六项违法违规行为,青岛银行被处以警告并罚款116.1万元,相关处罚信息公示期限为3年。

据企业预警通数据显示,青岛银行2025年未收到任何罚单,此次处罚也是其2026年收到的首张罚单。

此次青岛银行的违法违规行为涉及六大方面,分别为违反金融统计相关规定、违反账户管理规定、违反反假货币业务管理规定、违反信用信息采集提供查询及相关管理规定、未按照规定报告可疑交易以及未按照规定开展客户尽职调查,多项违规行为也暴露了青岛银行在日常经营管理中的合规风控漏洞。

从经营业绩来看,据choice数据显示,2023年至2025年三季度,青岛银行营业收入分别为124.7亿元、135亿元、110.1亿元;净利润分别为36.71亿元、44.05亿元、41.25亿元;归母净利润则为35.49亿元、42.64亿元、39.92亿元。

而在盈利结构上,青岛银行的收入体系表现出明显的单一性特征,盈利增长高度依赖利息收入支撑,非利息收入则呈大幅萎缩状态。

2025年前三季度,青岛银行利息净收入达81.39亿元,同比增加8.72亿元,增幅12.00%,占营业收入的比重超73%;反观非利息收入,同期仅实现28.74亿元,同比减少3.45亿元,降幅达10.72%。

细分来看,手续费及佣金净收入12.32亿元,同比减少0.45亿元;其他业务收入仅0.01亿元,同比减少1.29亿元;投资收益与公允价值变动损益合计16.90亿元,也同比减少1.52亿元。

资产规模方面,青岛银行实现稳步扩张,但结构优化不足等问题突出。截至2025年9月末,青岛银行总资产达7655.71亿元,较2024年末的6899.63亿元增加756.08亿元,同比增长10.96%。

但在信贷业务结构上,失衡问题尤为显著,客户贷款总额虽实现增长,但呈现出“公司贷增、个人贷降”的鲜明态势。数据显示,截至9月末青岛银行客户贷款总额3752.98亿元,较上年末增长10.16%,其中公司类贷款余额3005.60亿元,较上年末增长14.56%,而个人贷款余额747.38亿元,较上年末下降4.59%,个人信贷业务出现萎缩。

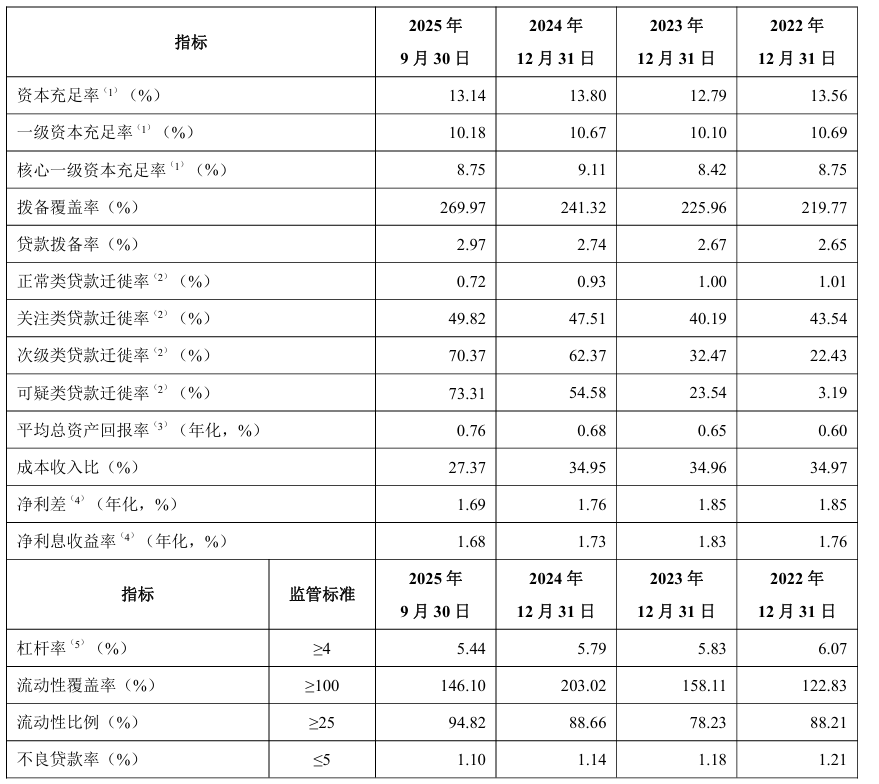

资产质量层面,尽管不良贷款率和拨备覆盖率的表面数据表现尚可,但多项核心风险指标亮起红灯,信用减值压力持续高企。截至2025年9月末,青岛银行不良贷款率1.10%,较上年末下降0.04个百分点,拨备覆盖率269.97%。看似风险抵补能力有所提升,但贷款迁徙指标的变化却反映出真实的资产质量压力。

其中,次级类贷款迁徙率70.37%,较2024年末上升8个百分点,可疑类贷款迁徙率73.31%,较上年末大幅飙升18.73个百分点,且这两项指标已连续三年持续走高,意味着青岛银行存量不良贷款的处置难度不断加大,正常类、关注类贷款向不良转化的速度也在加快。

同时,损失类贷款余额达24.15亿元,较上年末增加3.79亿元,增幅18.64%,占客户贷款总额比例也从0.60%升至0.64%。受此影响,青岛银行2025年前三季度信用减值损失31.60亿元,同比增加6011.9万元,损失规模进一步扩大,资产质量下行背景下的风险对冲需求也持续提升。

流动性方面,青岛银行的短期兑付压力显著加大,资金自我造血能力也出现弱化。截至2025年9月末,青岛银行流动性覆盖率为146.10%,较2024年末的203.02%大幅下降56.92个百分点,尽管该数值仍高于监管标准,但下滑幅度超28%。究其原因,核心是未来30天现金净流出量从470.23亿元增至654.69亿元,增幅39.23%。

与此同时,青岛银行经营活动现金流也大幅缩水,2025年前三季度经营活动产生的现金流量净额130.55亿元,同比锐减43.36%。

资本充足性方面,青岛银行各项核心指标均呈下降趋势,资本补充需求迫切。截至2025年9月末,青岛银行核心一级资本充足率8.75%、一级资本充足率10.18%、资本充足率13.14%,分别较上年末下降0.36、0.49、0.66个百分点。

而在资本指标下滑的同时,公司风险加权资产总额较2024年末同比增长9.18%,资本补充速度远滞后于风险资产的扩张速度。叠加杠杆率从2024年末的5.79%降至5.44%,且呈逐季下滑趋势,资本杠杆效率不断下降,也让青岛银行后续的资本补充需求变得愈发迫切。