洞悉商业本性,直击企业核芯

作者|李平

3月23日,中信银行2025年度业绩发布会在北京举行,这份总资产首次突破10万亿元大关的年报,成为2026年上市银行年报季的首场重磅发布。

2025年实现营收2124.75亿元,同比微降0.55%,归属于母公司股东的净利润706.18亿元,同比增长2.98%,增速在大中型银行中位居前列。

资产总额达101310.28亿元,同比增长6.28%,正式跻身股份制银行“十万亿俱乐部”,成为继招商银行、兴业银行之后第三家迈入这一行列的股份行。

但拨开规模与利润增长的光鲜外衣,中信银行仍面临一系列结构性问题:营收与利润增长出现背离,零售转型战略推进多年,却成效不及预期等。

对于刚刚跨越十万亿门槛的中信银行而言,这些问题将成为其从规模扩张转向价值增长的过程中,必须破解的核心命题。

01

十万亿的新起点

2025年,国内银行业面临宏观经济复苏节奏放缓、信贷需求不足、LPR持续下行导致净息差收窄、资产质量管控压力加大等多重挑战,股份行整体经营承压。

而中信银行则实现了经营业绩的稳健增长,核心指标呈现出“规模上台阶、盈利有韧性、资产质量再优化、回报超预期”的鲜明特征。

财报显示,2025年,中信银行资产总额首次突破10万亿元大关,达101310.28亿元,同比增长6.28%;贷款及垫款总额58621.72亿元,同比增长2.48%;客户存款总额60492.75亿元,同比增长4.69%,存贷款规模的稳步增长。

在盈利层面,中信银行全年实现营业收入2124.75亿元,同比微降0.55%,降幅较前三季度收窄2.91个百分点,第四季度单季营收同比增长8.6%,呈现明显的边际改善态势。

归母净利润706.18亿元,同比增长2.98%,连续五年保持正增长,五年内完成净利润从500亿元到600亿元再到700亿元的“三级跳”,展现出极强的盈利韧性。

盈利结构方面,非利息净收入成为核心支撑,全年实现非利息净收入680.06亿元,同比增长1.55%,五年复合增速达8.99%,是可比同业中唯一连续6年实现非息收入正增长的机构,非息收入占比提升至32%,轻资本转型成效持续显现。

资产质量层面,中信银行不良贷款率实现连续7年下降,截至2025年末降至1.15%,7年累计下降0.62个百分点。拨备覆盖率203.61%,连续4年保持在200%以上,风险抵补能力保持充足;逾期贷款率1.43%,较上年末下降0.37个百分点,前瞻指标持续优化。

另外,值得关注的是,中信银行2025年拟实施现金分红212.01亿元,分红比例提升至31.75%,分红金额和比例均创历史新高,按当前股价测算,A股、H股股息率分别达4.78%、5.88%,在上市银行中具备较强的吸引力。

02

营收向左,利润向右

拨开规模与利润增长的光鲜外衣,中信银行的经营基本面正在暴露一个结构性问题,“增利不增收”,营收与利润增长出现背离。

一边是归母净利润连续五年保持正增长,增速在大中型银行中位居前列;另一边是营业收入2124.75亿元,同比微降0.55%。

这种营收与利润的背离,恰恰暴露了中信银行盈利持续增长能力的隐患。

从盈利驱动因素来看,2025年中信银行净利润的增长,一部分来自于拨备计提的边际减少。截至2025年末,该行拨备覆盖率为203.61%,较上年末大幅下降5.82个百分点。在不良贷款余额较上年末增加7.31亿元的背景下,拨备计提力度的减弱,直接为利润释放了空间。

与此同时,该行也通过压降营业费用实现的成本管控,也成为支撑利润增长的重要因素。

财报数据显示,2025年中信银行的业务及管理费用为671.59亿元,比2024年减少了22.51亿元,同比下降3.24%,成本收入比下降0.88%。

但这种“节流式”的利润增长,始终存在明确的天花板,一旦资产质量出现波动,需要加大拨备计提力度,利润增长的脆弱性便会立刻显现。

另外,利润增长在很大程度上得益于信用减值损失这一“调节阀”的运用。信用减值损失作为银行应对信贷及资产风险的核心计提项目,直接影响利润表现。

2025年,中信银行信用及其他资产减值损失合计581.72亿元,比上年减少29.41亿元,下降4.81%。其中,计提贷款及垫款减值损失510.30亿元,比上年减少16.69亿元,下降3.17%;计提金融投资减值损失9.08亿元,比上年减少29.31亿元,下降76.35%。

减值损失规模的大幅度回落,有效减少了对利润的侵蚀,成为支撑净利润正增长的一个重要因素。

03

“零售第一战略”之殇

2021年,中信银行将零售业务确立为“第一战略”,提出要打造“财富管理领先银行”,但从2025年的业绩表现来看,零售转型的成效远不及预期,甚至成为拖累整体经营的短板。

2025年,零售业务规模一边保持扩张态势,财报数据显示,年末零售客户管理资产(AUM)余额达5.36万亿元,同比增长14.29%,个人客户数突破1.51亿户,看似保持着稳健的增长势头。

而另一边,零售业务盈利大幅下滑,全年零售业务营业净收入同比降幅高达8.53%,非利息净收入下滑13.07%,税前利润贡献度仅为6.3%,与公司业务64.6%的利润贡献度形成鲜明反差,彻底打破了市场对其“零售第一战略”的预期。

中信银行零售业务收入高度依赖利息净收入,而利息收入增长受制于净息差持续收窄。

财报数据显示,2025年,该行净息差降至1.63%,同比下降0.14个百分点,利息净收入1444.69亿,同比下降1.51%,占比降至68%。

其中,零售贷款作为零售利息收入的主要来源,其规模增速面临挑战。财报数据显示,2025年中信银行个人贷款余额仅为2.37万亿元、同比微增0.2%。

而在零售贷款中,仅个人住房按揭贷款实现正增长,全年增加564亿元,而曾经作为零售核心增长点的信用卡、个人消费贷款分别较年初下降256亿元、289亿元,信贷增长动力严重不足。

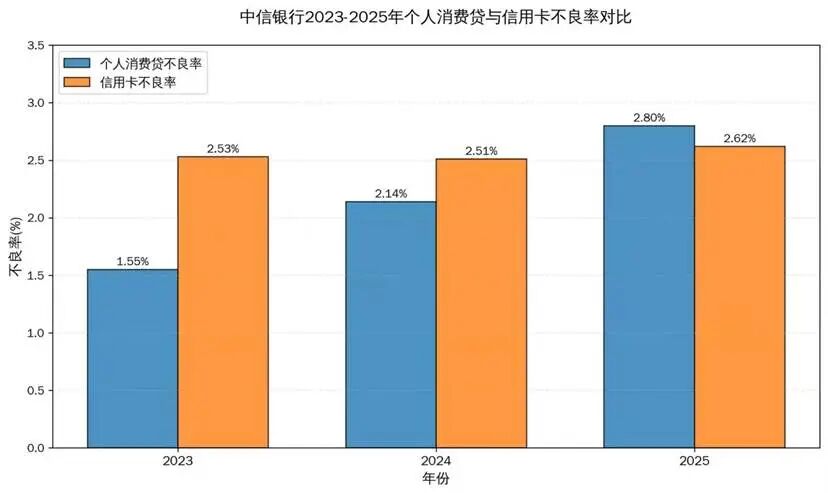

同时,2023-2025年,个人消费贷不良率从1.55%飙升至2.80%,信用卡不良率从2.54%升至2.62%,远高于不良贷款率1.15%水平。

信用卡业务更是从曾经的“王牌业务”沦为拖累,尽管累计发卡量达1.29亿张,同比增长4.6%,但全年交易量下降到2.18万亿元,同比下滑11%,陷入“发卡量增、交易量降、不良率升”的循环。

零售贷款的规模增长乏力,不仅直接拖累了零售业务的营收表现,而且高不良率的零售贷款需要计提更多的风险资本。

总体来看,2025年中信银行成功迈入十万亿资产俱乐部,在行业整体承压的背景下,实现了净利润的稳健增长,核心优势持续巩固,展现出极强的经营韧性。

同时,其也面临着营收增长动力不足、零售业务短板突出等诸多挑战。

站在十万亿资产的新起点,中信银行能否依托自身核心禀赋,补齐经营短板,突破转型瓶颈,在银行业差异化竞争的新格局中实现更高质量的发展,值得市场持续关注。

END

编辑 | 晓贰

排版 | 伍岳

主编 | 老潮

图片来源于网络