出品 | 财银社

文章 | 贾茹

编辑 | 何碧

3月21日晚间,平安银行发布2025年度财务报告,尽管受到市场利率下行、有效信贷需求不足及业务结构调整等多重因素影响,平安银行营收、净利同比出现下滑,但通过仔细拆解其财报数据不难看线,营收的阶段性承压恰恰是其在战略转型深水区坚定“换挡”的直接表现。

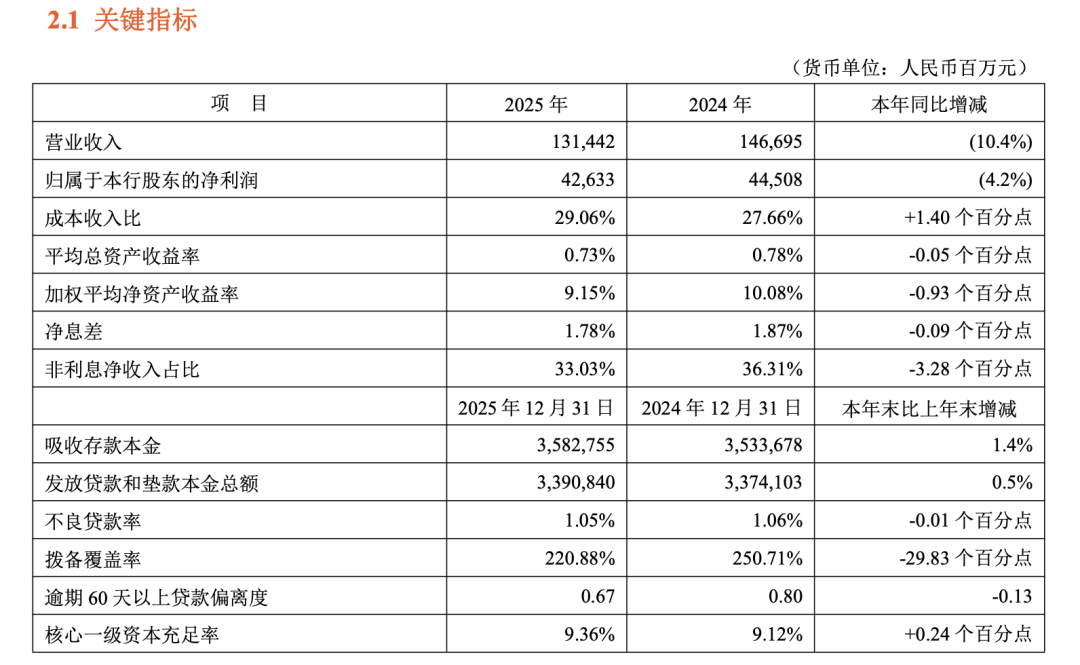

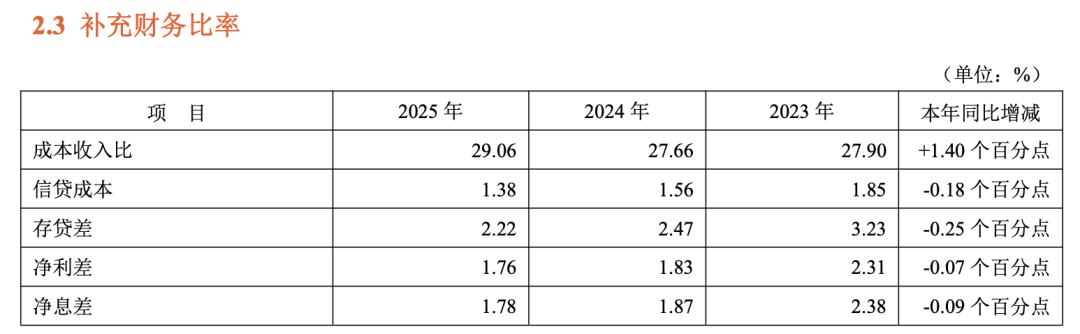

财报数据显示,2025年平安银行实现营业收入1,314.42亿元,同比下降10.4%;实现归属于本行股东的净利润426.33亿元,同比下降4.2%,净利润降幅显著小于营收降幅。

营收结构的变化,是观察其战略重心的关键窗口,利息净收入受行业性净息差收窄影响同比下降5.8%,这客观反映了让利实体经济、LPR下行及存量房贷重定价等宏观因素的影响。

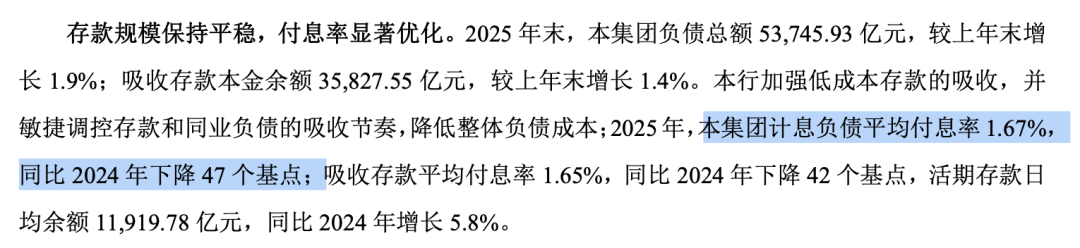

然而,更值得关注的是其负债成本的大幅优化,2025年,计息负债平均付息率1.67%,同比下降47个基点;其中,核心的存款成本优化尤为突出,吸收存款平均付息率1.65%,同比大幅下降42个基点。

这一成绩的取得,源于平安银行“加强低成本存款的吸收,提升活期存款占比”的坚定策略,数据显示,对公及个人活期存款日均余额均实现同比增长,特别是企业活期存款的沉淀,反映了其对公客户结算服务与财资管理能力的提升。

负债端的显著改善,部分对冲了资产收益率下行的压力,小幅下降9个基点至1.78%,相较于2024年已明显放缓,且在年内呈现逐季企稳态势,第四季度净息差环比仅下降6个基点。这表明,其资产负债管理的前瞻性与敏捷性正在生效,为未来息差步入稳定区间奠定了基础。

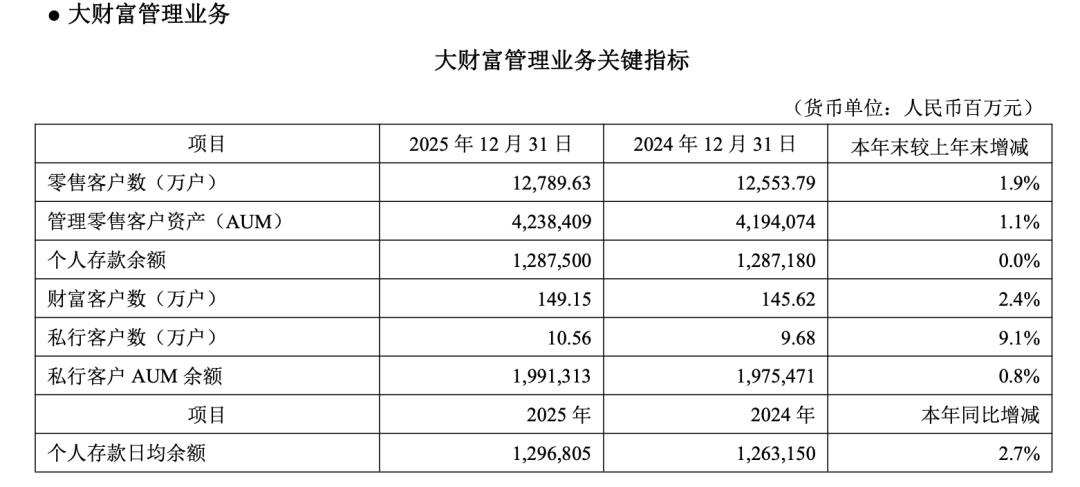

在零售业务方面,平安银行的转型也初见成效,作为其最显著的竞争力标签,平安银行在财富管理赛道上的突破也使其价值正在被悄然重塑。

在个人贷款规模主动调整同比下降2.3%、抵押类贷款占比提升至62.9%的背景下,财富管理相关指标却逆势增长,形成了鲜明对比。

2025年末,管理零售客户资产(AUM)规模达4.24万亿元,保持稳健;而结构性亮点在于高端客群的深度经营。私人银行客户数达到10.56万户,较上年末强劲增长9.1%;私行客户AUM余额近2万亿元,保持稳定。

在整体AUM微增1.1%的背景下,私行客户数与规模的快速增长,意味着客户结构的优化和单客价值的提升,这直接带动了中间业务收入的增长与客户粘性的增强。

2025年,财富管理手续费收入同比增长15.8%,其中代理个人保险收入暴增53.3%,成为大财富业务最重要的增长引擎。这一成绩得益于其前瞻性的“新银保”改革,将保险深度嵌入财富管理配置,依托平安集团“综合金融+医疗养老”生态,提供“保险+健康/养老”的综合解决方案,满足了高净值客户财富传承、风险保障与品质养老的核心需求。

同时,财富管理服务信托余额增长21.2%,显示出其在复杂金融工具运用与服务创新上的能力。平安口袋银行APP月活用户(MAU)近4000万,构成了强大的数字化底盘,使得“AI+T+Offline”的协同服务模式得以高效运行。

这些数据共同印证,平安银行的零售业务已从过去追求规模的“高速增长”阶段,进入追求质量与价值的“深度经营”阶段,其构筑的“数字化平台+综合金融生态”壁垒正在持续兑现商业价值。

再者,对公业务的“做精”战略,在支持实体经济的同时,也为平安银行奠定了稳健的压舱石。2025年末,企业贷款余额同比增长3.5%,其中一般性企业贷款增长9.2%,信贷资源精准投向实体经济。

尤其值得注意的是,在“金融五篇大文章”的框架下,其结构性增长点清晰可见:科技企业贷款余额增长9.8%,绿色贷款余额增长12.2%,普惠型小微企业贷款余额保持可观规模,这体现了平安银行战略与国家产业导向的高度协同。

对公业务不再盲目扩张,而是聚焦“行业、客户、产品”做精做深,通过“商行+投行+投资”模式,为客户提供一站式综合金融服务,供应链金融融资发生额同比增长23.1%,跨境贸易融资发生额同比增长30.1%,这些交易银行业务的快速增长不仅带来了手续费收入,更紧密捆绑了核心企业及其上下游,带来了大量低成本结算存款,优化了负债结构。

对公客户数突破96万户,增长13.2%,客群基础持续夯实,尽管部分行业的风险暴露对公贷款不良率造成一定扰动,但平安银行通过强化项目封闭管理、加大清收处置,总体风险可控,且不良贷款生成率同比下降0.17个百分点,显示新增资产质量压力有所缓解。

综上所述,平安银行2025年的业绩表现,是一份在短期业绩承压与中长期转型曙光并存的“蓄力”期答卷,营收的波动是银行业在利率下行周期和主动业务调整中的普遍挑战,但其内部结构的积极变化更具指示意义:负债成本的大幅压降和息差企稳趋势,展现了卓越的资产负债管理能力;私行为引领的财富管理业务爆发式增长,验证了其零售战略升级的前瞻性与有效性;“金融五篇大文章”领域的深耕,则使其对公业务与国家高质量发展同频共振。

尽管前路依然充满挑战,但平安银行通过近年来的战略坚持与战术调整,已初步构建了以专业价值、科技赋能和综合金融为护城河的商业模式,为其在未来的行业分化中占据有利位置奠定了坚实基础。