出品 | 财银社

文章 | 贾茹

编辑 | 何碧

3月17日,京东资产交易平台显示,福建省信通投资集团股份有限公司持有的福建华通银行6650万股股权,因无人报名参与竞拍遭遇流拍。

根据评估报告显示,该笔股权约占华通银行总股本的2.77%,评估价6026万元。起拍价较评估价打约七折,为4218.2万元。

然而遗憾的是,纵然是7折转让,但依旧无人问津,截至2026年3月17日,该笔拍卖仅有27人关注。

作为福建省内首家民营银行,福建华通银行(Fujian OneBank)于2017年1月13日正式开业,注册资本24亿元,由永辉超市、阳光控股等八家闽籍企业联合发起设立。

值得一提的是,在新浪财经“2026年315金融投诉红黑榜”中,福建华通银行、江西裕民银行、安徽新安银行三家民营银行因投诉量高企、解决效率低下登上黑榜。这三家银行有一个共同特征:均与互联网助贷平台深度合作,但在消费者权益保护上频频失守。

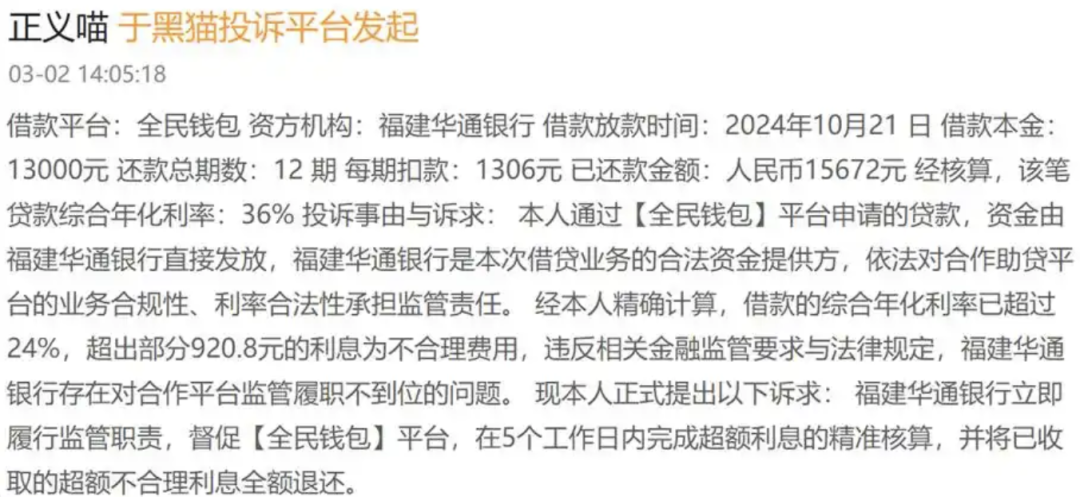

在黑猫投诉平台上,关于福建华通银行的投诉屡见不鲜,其中,早在2024年10月,便有用户投诉称:其通过全民钱包平台向福建华通银行申请借款13000元,分12期还款,每期扣款1306元,已还款金额15672元。经核算,该笔贷款综合年化利率为36%。

借款的综合年化利率已超过24%,超出部分920.8元的利息为不合理费用,违反相关金融监管要求与法律规定,福建华通银行存在对合作平台监管履职不到位的问题,用户要求福建华通银行督促全民钱包平台退还已收取的超额不合理利息。

根据天健会计师事务所2025年4月23日出具的福建华通银行2024年度审计报告数据来看,截至2024年末,该行贷款余额为242.07亿元,其中个人贷款为237.92亿元,占总贷款的95.78%。

如果将这个数据与上述投诉的诉求来看,也就不难理解,为何华通银行将如此大规模的贷款偏向于个人贷款了。

此外,还有一项数据从侧面说明了情况,华通银行的股东们似乎更愿意将存款放入其中,而不是从华通银行进行贷款,据2024年报数据显示截至报告期末,有存款余额的关联法人25家,金额合计60000.44万元;有存款余额的关联自然人101位,金额合计18462.31万元。

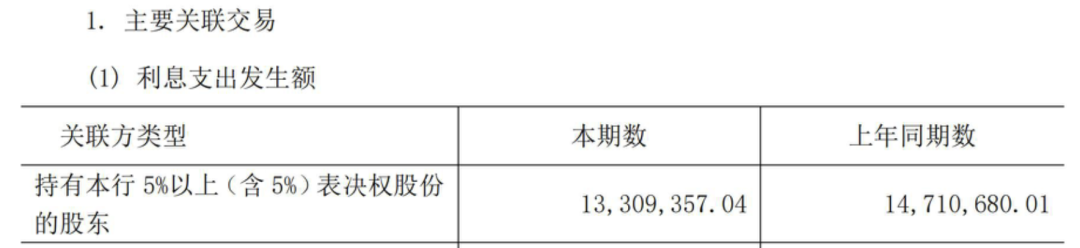

其中,吸收持股5%以上表决权股份的股东的存款为30095万元,而为其支付的利息高达1331万元,年化收益率高达4.4%。

除了开篇提到的福建省信通投资集团股份有限公司持有的福建华通银行2.77%股权外,通过2024年财报来看,该行的大股东们也面临着不小的困境,以致华通银行的股权不稳定性较高,截至2024年末,该行有合计有36.02%的股权遭遇冻结。

其中,第二大股东阳光控股所持有的26.25%的股份,自2023年起便悉数遭到冻结,而阳光控股也早已是被法院列为限制高消费企业的失信被执行人,而持有7%股份的福建三盛房地产开发有限公司情况亦如此。

综上所述,福建华通银行正面临内外交困的复杂局面,对外,其股权在打折拍卖中仍遭遇流拍,市场认可度堪忧;同时,因与助贷平台合作而衍生的高利率投诉问题,将其推至消费者权益保护的风口浪尖,品牌声誉严重受损。

对内,其股权结构稳定性存在巨大隐忧,超过三分之一的股权遭冻结,主要股东自身深陷债务与司法纠纷,不仅削弱了银行的资本和治理基础,也为其未来经营埋下了不确定性。

这些困境环环相扣:股东方的危机动摇了银行根基,而急于通过高收益的互联网个人贷款扩张的模式,虽在短期内做大了资产规模,却引发了监管合规与客户信任的双重危机,最终反噬自身,导致市场信心缺失、股权价值贬损。

作为一家民营银行,如何在股东支持、业务模式与合规经营之间找到可持续的平衡点,已成为华通银行亟待破解的生存命题