二十多年前,星空君第一次去北京,印象最深刻的就是那香气四溢的北京烤鸭。不过,没想到的是,后来隔三差五去北京出差,甚至还北漂了一年。

尤其吃吃过卤煮、爆肚和炒肝后,就再也回不去了。

烤鸭?早就不吃烤鸭了!

即便是吃烤鸭,老北京也是去吃便宜坊、大董等更接地气的店。当然了,对于大多数游客来说,北京最知名的烤鸭,莫过于全聚德。

全聚德曾经是中国餐饮界最耀眼的明星,也曾经是资本市场上以“体面”著称的老字号上市公司。然而正是这种“御用”身份,让全聚德在市场竞争中处于一种奇特的位置。它既要维持“百年老店”的体面,又要在民营餐饮的红海中争夺客流,这种双重身份成了一种困扰。

1

烤鸭的寒气

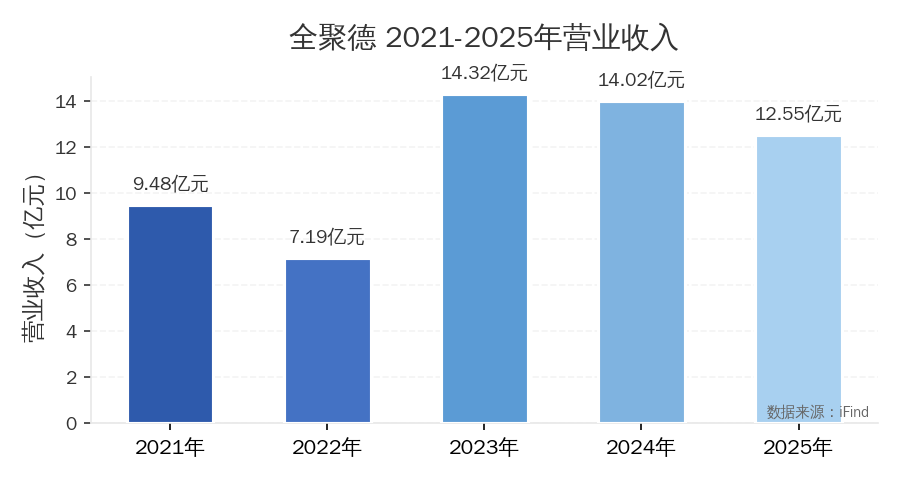

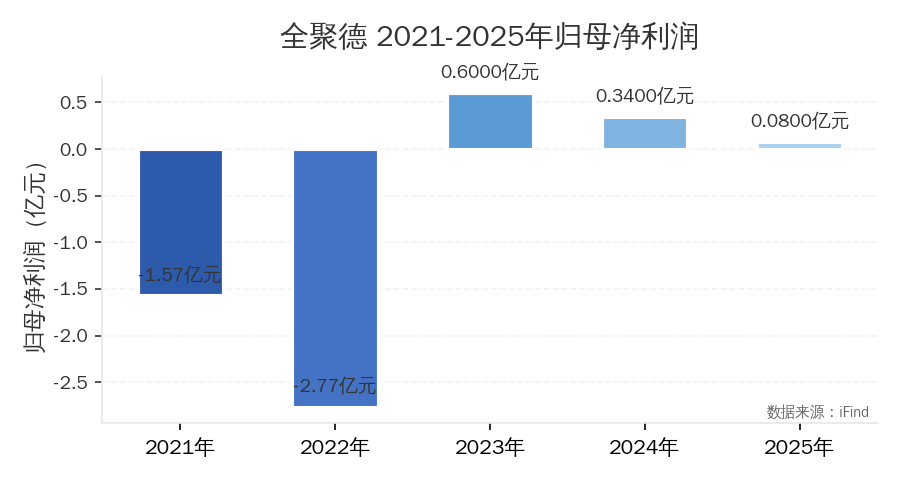

2025年,全聚德全年实现营业收入12.55亿元,同比下降10.52%;归属于上市公司股东的净利润775.17万元,同比大幅下降77.29%;扣非净利润更是亏损622万元。一组数据,两种反差。12.55亿元的营收体量背后,是不足千万的净利润,是主营业务实际上已经在亏损边缘徘徨的冷酷现实。

数据来源,iFind

问题来了,一只烤了百年的鸭子,为何走到了如此尴尬的境地?

这只烤鸭还能烤多久?它的体面,是否还能维持下去?

划重点:扣除非经常性损益后的净利润为负622万元,同比由盈转亏;毛利率17.02%,持续低位运行。

意味着全聚德在花掉了10.41亿元的营业成本之后,只剩下不足两亿元的毛利,再扣除销售费用0.52亿元、管理费用1.47亿元、财务费用0.09亿元之后,几乎已经没有什么利润可言了。换句话说,全聚德的主营业务,实际上已经是亏损状态。

回顾过去五年,全聚德的财务走势呈现出一个惊人的“W”型波动,只不过这个W的底部是两个深不见底的巨大陷阱。

2020年和2021年,受疫情重创,全聚德连续两年归母净利润分别亏损2.62亿元和1.57亿元。2022年继续亏损2.77亿元,当年营收更是跌至仅有7.19亿元的冰点。

2023年疫情放开后出现了一波强劲复苏,营收回升至14.32亿元,净利润也终于扭转为盈,实现6004万元。

2024年净利润就跌回至3413万元,2025年更是直跌至不足千万。

从更长的时间轴来看,2012年是全聚德的巅峰时刻,当年营业收入高达19.44亿元,归属于上市公司股东的净利润1.52亿元。

那时候的全聚德,是一只真正会下金蛋的烤鸭。

而到了2025年,营收较2012年下滑36%,净利润仅为巅峰时期的5.1%。从巅峰到深谷,全聚德用了13年时间。

指标

2021年

2022年

2023年

2024年

2025年

营业收入(亿元)

9.48

7.19

14.32

14.02

12.55

同比增速

+20.99%

-24.16%

+99.27%

-2.09%

-10.52%

归母净利润(亿元)

-1.57

-2.77

0.60

0.34

0.08

扣非净利润(亿元)

-1.86

-2.86

0.47

0.16

-0.06

毛利率

2.60%

-12.89%

18.14%

17.47%

17.02%

数据来源,iFind

让星空君更担忧的是,这种衰退不是简单的利润波动,而是营收与利润的双双失速。2025年营收下降10.52%,说明客流在收缩;净利润更是爆跌77.29%,说明收缩的不仅仅是客流,还有企业的盈利能力。当一家企业的净利率跌至不足1%时,它已经不是一个健康的商业体。

2

餐饮主业收缩与食品副业突围

全聚德的业务包裹着一层深厚的历史外壳。

这家创始于1864年的老字号,曾经是清宫御膳房的御用烤鸭,也是新中国成立后第一家国营餐饮企业。

从业务结构来看,全聚德实行“餐饮+食品”双轮驱动战略。2025年,全聚德餐饮板块收入9.66亿元,同比下降10.67%,占营业总收入的76.97%。

可以说,餐饮仍然是全聚德的绝对核心。但问题在于,这个核心正在加速衰缩。客流收缩直接拖累了整体业绩,而这种收缩又不是短暄的。

据报道,全聚德2025年黄金周等位流失率虽然同比下降8.1%,但这只是“流失率”下降,并不代表“客流量”回升。换句话说,排队的人变少了,而且排队的人更容易等到位了,这不是好事,反而是冷清的映证。

与餐饮业务的冷清形成对比的,是食品业务板块。全聚德近年来一直在推动“餐饮产品食品化”,想把烤鸭、烤鸭卷、酥不倒等产品做成预包装食品,销往更广阔的渠道。这个方向本身没错,但从数据来看,食品业务的增长也并不怎么尽如意。

更令人担忧的是全聚德的门店。截至2025年12月31日,全聚德餐饮门店共计97家,其中直营门店45家、加盟门店52家。2025年新增直营门店2家、加盟门店4家。看起来门店数量还在微增,但这种增长速度实在太慢了,几乎可以忽略不计。

比如海底捞,在全国拥有超过1300家门店,而全聚德这个“百年老店”至今仍然只有不到一百家门店,而且相当一部分还集中在北京。这种“地方性”过强的布局,让全聚德在全国化的餐饮竞争中处于明显劣势。

3

现金流质量

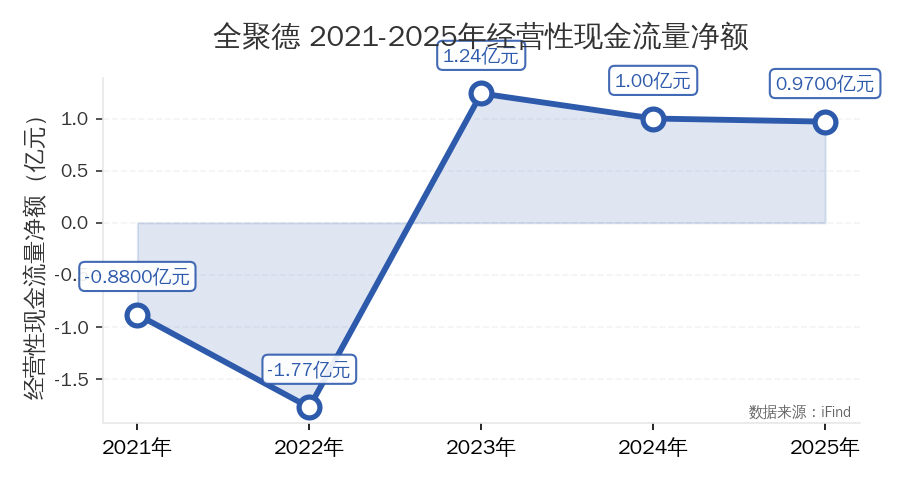

2025年,全聚德经营活动产生的现金流量净额为9685万元,同比下降3.54%。表面上看,这个数据似乎不错,因为它至少还是正数。

但细细品味,这个正数背后却藏着不少疑问。归属于上市公司股东的净利润只有775万元,而经营现金流却有近亿元,现金流比净利润高出了12.5倍。

这种巨大的差距从哪里来?

数据来源,iFind

答案可能在应付款项和存货中。

截至2025年末,全聚德的应收账款达到7330万元,较2024年末的5983万元增加22.5%;存货账面价值8649.9万元,占净资产的10.22%,虽然较2024年末减少1060万元,但仍然处于较高水平。

应收款的增加意味着公司对下游渠道或客户的账期放宽,也意味着更多的资金被占用在营运中。换句话说,那近亿元的经营现金流,并不全部是由营业利润转化而来,有一部分可能是通过压缩供应商账期或加快回款等手段“挤”出来的。

当然,这不是说全聚德存在财务造假。

只是对于一家净利润仅有775万元的企业来说,当它的经营现金流几乎是净利润的12.5倍时,这种不匹配一定有深层原因。

星空君认为,最可能的解释是,全聚德的利润中包含了较大的非现金成本,比如折旧、摊销,同时在工作资本管理上有一定的调整。

但无论如何,这种“现金流富余、利润稀薄”的局面,依然说明企业的盈利质量并不高。

数据来源,iFind

4

场景赋能

全聚德 2025 年提出 “场景赋能与产品创新” 战略,门店升级、新店拓展、沉浸式体验等改革动作积极。但场景升级未能解决核心痛点:产品好吃但价格高、出餐慢、仪式感过重,不符合当下便捷消费趋势,难以提升复购。食品业务新品虽有增长,但规模不足、竞争力弱,且过度依赖日渐衰退的品牌 IP。公司根本问题在于价值主张模糊,高端正餐与快消品路线摇摆,既想保品牌体面又想冲销量,最终陷入两难。

当一个企业既想要体面又想要量的时候,它很可能什么都得不到。这就是全聚德当下的核心矛盾。