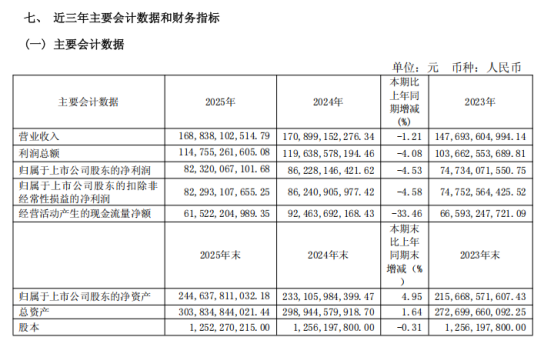

4月16日晚,贵州茅台(600519.SH)交出了一份令市场意外的成绩单。2025年营收1688.38亿元、净利润823.2亿元,同比分别下降1.21%和4.53%。

这是2001年上市以来的首次年度业绩双降。与此同时,直销渠道收入首次超越批发代理,占比突破50%;而就在年报发布前夕,公司副总经理、财务总监蒋焰因涉嫌严重违纪违法被查,年报发布次日股价应声跌超4%,A股“股王”易主。

另外,贵州茅台2025年度全年累计现金分红总额将达到650.33亿元,创下历史新高。

1

上市24年来首次营收、净利双降

4月16日晚间,贵州茅台发布了2025年年度报告。数据显示,公司实现营业收入1688.38亿元,同比下降1.21%;归属于上市公司股东的净利润823.2亿元,同比下降4.53%;基本每股收益65.66元。这也是贵州茅台自2001年上市以来,24年间首次出现年度营收和净利润双双下滑。

值得注意的是,贵州茅台给2025年定下的营收增长目标是9%,而实际最终为负增长。此前,公司在2024年三季报中给出了“2025年营收增速9%”的指引目标。

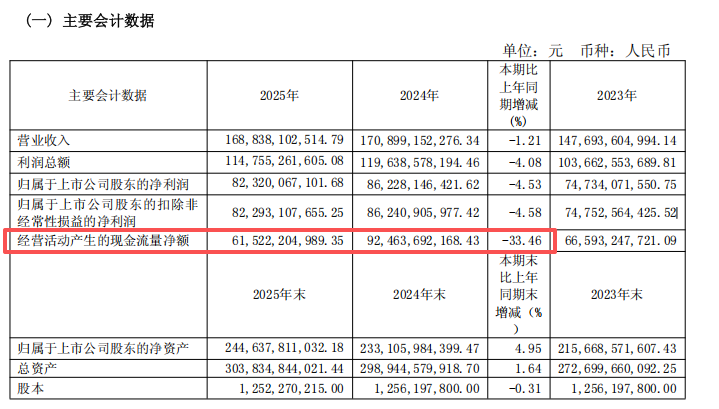

2025年年报还披露了经营活动产生的现金流量净额为615.22亿元,同比下降33.46%。

从盈利能力来看,尽管业绩下滑,823.2亿元的净利润体量仍十分可观,2025年日均净赚约2.255亿元,略低于2024年的2.356亿元。2025年第四季度净利润为176.93亿元,环比下降约7%,且远低于行业分析师一致预测的256.24亿元,这也是年报发布后市场情绪骤然悲观的重要原因。

这是陈华接任茅台董事长以来的首份年报。上任仅数月的他,面对的不仅是业绩数据的“开门黑”,更是一个因需求疲软和渠道库存高企而持续承压的白酒市场。

2

直销首超经销

从分销售模式来看,2025年批发代理实现营收842.32亿元,同比下降12.05%;直销实现营收845.43亿元,同比增长12.96%。直销收入占酒类主营业务收入的比重升至50.1%,贵州茅台定义的直销渠道主要包括自营渠道和“i茅台”等数字营销平台渠道,批发代理渠道则指社会经销商、商超、电商等传统渠道。

自2018年前后贵州茅台大力整顿经销商体系以来,公司一直在推动从“经销为主”向“直销与经销并行”的渠道结构转型。而“i茅台”自2022年上线以来,成为直销收入增长的最重要引擎,在直销体系中承担了关键的增量角色。

从增长逻辑来看,直销收入的同比增长12.96%,而经销收入同比下滑12.05%,二者的走势呈现鲜明的此消彼长态势。这也意味着,茅台在渠道结构调整中,正在将更多利润环节从经销商体系中收回至公司自身。

按照常规逻辑,直销收入占比提升,单瓶酒的渠道利润更多留存于上市公司体内,本应对整体毛利率产生正面支撑。然而2025年净利润同比降幅(4.53%)反而大于营收降幅(1.21%)。

在经销渠道方面,贵州茅台面临的压力不止于收入下滑。2025年底,茅台在经销商大会上宣布启动市场化运营新政,对生肖酒、年份酒等非标产品缩减配额,并对超高价产品采取“经销商能做就做”的灵活策略。公司还推出了系列减负支持政策,旨在推动渠道商“轻装上阵”。

与此同时,2025年12月贵州茅台还一度暂停向经销商投放所有产品,直至2026年1月1日才恢复,此举意在稳定批价、缓解渠道库存压力。

3

2026年涨价释放了什么信号?

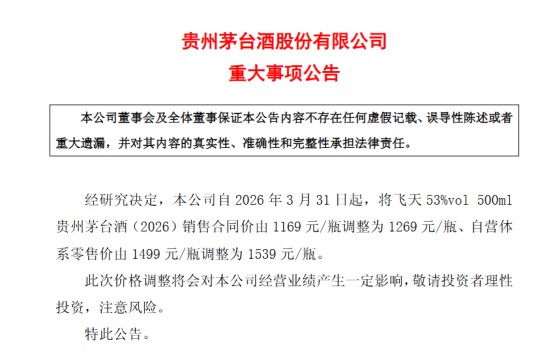

2026年3月30日晚间,贵州茅台发布重磅公告,宣布自2026年3月31日起,上调53%vol 500ml贵州茅台酒(2026)的销售合同价及自营体系零售价。具体来看,出厂价(销售合同价)由1169元/瓶上调至1269元/瓶,自营体系零售价由1499元/瓶上调至1539元/瓶。这是茅台继2023年11月出厂价上调20%后的又一次提价,也是自2018年以来首次上调自营渠道零售价。

但这次的提价逻辑与以往有所不同。在白酒行业整体承压、终端需求尚未完全恢复的背景下,茅台选择在2026年一季度进行“出厂价+零售价”双端上调,释放出多层面的信号。

一方面,涨价是对渠道利润分配的一次再平衡。在茅台传统的经销体系中,渠道商享有巨大的价差空间,而提价将一部分渠道利润收回厂家,配合直销占比的提升,进一步强化了茅台对利润分配的掌控力。有分析认为,本次提价本质上是在“压缩套利空间”。

另一方面,涨价也反映了茅台管理层对市场真实需求的信心。据行业数据,2026年飞天茅台春节前动销实现正增长,节后淡季批价仍稳定在1600元附近,为提价提供了需求端支撑。摩根士丹利分析师指出,涨价反映出茅台对飞天酒“真实需求”的衡量。

从业绩影响来看,券商普遍预计提价对2026年的正向贡献约为2%。招商证券的测算显示,提价对全年收入提升约34亿元。高盛同样预计,此次涨价对2026年净利润的增量贡献约为2%。在2025年业绩已经下滑的背景下,这笔增量对于支撑2026年的业绩修复并非无足轻重。

4

高管被查,A股“股王”易主

2026年3月13日,贵州茅台党委委员、副总经理、财务总监、董事会秘书蒋焰因涉嫌严重违纪违法,接受纪律审查和监察调查。据贵州茅台次日发布的公告,公司已收到遵义市监察委员会关于对蒋焰实施留置的通知。

蒋焰被查,是茅台近年来又一桩高管层面的反腐事件。据中央纪委国家监委网站披露,贵州茅台自2014年以来多次被点名通报,涉及内容涵盖高管落马、警示教育等多个方面。从袁仁国到丁雄军再到蒋焰,“靠酒吃酒”的问题似乎始终未能彻底根除。

年报发布的时间点(4月16日晚间)与高管被查事件(3月中旬)相距约一个月,但市场对茅台内部治理的关注度并未随时间的推移而消减。在年报发布后的次日即4月17日早盘,贵州茅台低开超4%,一度触及1400元整数关口。

在4月17日早间,源杰科技(SH688498)持续走强,股价突破1410元,盘中超越贵州茅台成为A股新"股王”。

从2024年9月24日至今,贵州茅台累计涨幅近20%,源杰科技累计涨幅近1500%。

5

分红逆势创新高

除去业绩“双降”,贵州茅台的分红数据是一抹亮色。

2025年年度,贵州茅台拟向全体股东每股派发现金红利27.993元(含税),合计拟派发现金红利约350.33亿元。叠加此前已在2025年12月实施的中期分红每股23.957元、合计300.01亿元,2025年度全年累计现金分红总额将达到650.33亿元,创下历史新高。

与此同时,2025年度分红比例达到79%,较上年度的75%提高了4个百分点。在净利润同比下降4.53%的背景下,茅台逆势上调了分红比例,以真金白银向市场传递稳定信号。

对比来看,2023年和2024年的现金分红总额分别为627.87亿元和646.72亿元,占归母净利润的比例依次为84%和75%。2025年分红总额650.33亿元高于2024年的646.72亿元,但占净利润比例79%则低于2023年的84%,主要原因是2023年实施了240.01亿元的特别分红,抬高了当年的整体分红率。

贵州茅台的高分红传统由来已久。根据Wind数据,自2001年上市以来,贵州茅台累计现金分红已达30次,累计现金分红总额超过4011亿元,上市以来平均分红率为65.31%。而茅台上市首发募资净额仅为22.02亿元,上市后从未通过配股、定增、可转债等方式进行股权再融资,分红融资比高达150倍以上,是A股市场中分红融资比最高的公司。

贵州茅台能够常年维持高分红,与其丰沛的现金流密不可分。但2025年也出现了一个值得警惕的信号,经营活动产生的现金流量净额为615.22亿元,同比下降33.46%,降幅远超营收和净利润的降幅。现金流的大幅下滑是否会对后续分红能力产生制约,值得持续观察。

作者 | 摩斯姐

来源 | 摩斯观市(MorseView)