一分钱,是这家"小巨人"眼下商业困境的最小计量单位。

资钛原创作者 | 砚边云

编辑 | 月栖阶

全文共 | 5106字

预计阅读 | 16分钟

6月5日上午9时,北京证券交易所2026年第55次审议会议将如期举行。杭州华大海天科技股份有限公司(下称"华大海天",874709.NQ)的首发申请将迎来上市委委员们最后的"拷问"。

这家公司的产品,可能就在你身边。当你拿到一件色彩鲜艳的定制T恤、一个印着精美图案的马克杯,或是看到装修时逼真的木纹装饰纸——用于转移印花的那张薄薄的"底纸",很可能就来自它。

创始人林贤福,浙江大学教授,在水性功能材料领域发表了超过220篇SCI论文。24年前,他和同事吕德水一起,在浙大科技园的老和山脚下,把实验室里的分子式,变成了一门实实在在的生意。

如今,这家头顶"国家级专精特新小巨人"光环的企业,走到了北交所IPO的最后关口。

然而,在递交上市委审议的这份答卷上,盈利结构恶化、经营现金流转负、历史合规瑕疵三座大山赫然在目。

更扎心的是,公司花大力气上马的新产线,生产的一款核心产品——每卖出一平方米,要倒亏一分钱。

一分钱,就是这家"小巨人"眼下商业困境的最小计量单位。

01

老和山脚下的"隐形冠军"

翻开华大海天的招股书,第一页就带着浓重的学院气息。

2001年,林贤福在浙江大学科技园发起设立了这家公司。二十多年间,从"老和山脚下"走出来的华大海天,在水性功能材料这个不起眼的细分领域,攒下了一份扎实的家底:

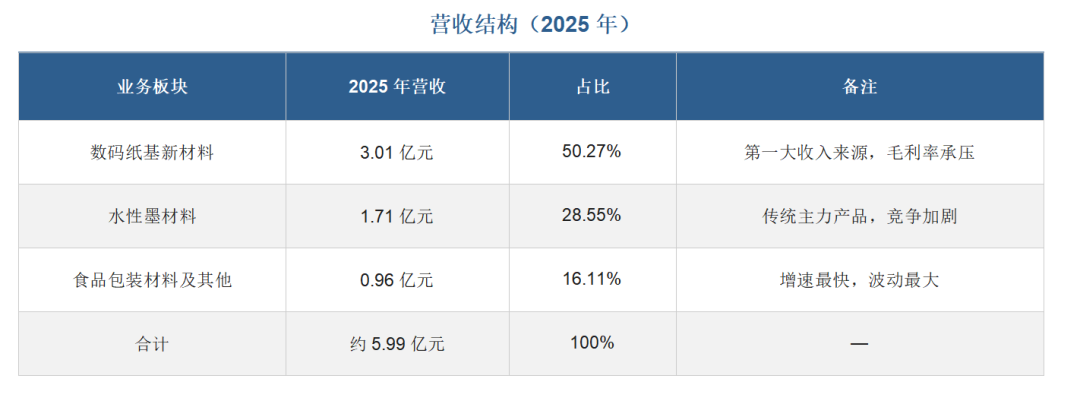

·数码纸基新材料:占营收50.27%,是公司的压舱石。通俗理解,就是数码印花时用来承载图案、再通过热升华转印到布料或器物上的那张"转移纸"。

·水性墨材料:占28.55%,用于高端装饰纸印刷,比如仿木纹、仿大理石纹的家具贴面。

·食品包装材料及其他:占16.11%,增速最快,波动也最大。

在装饰纸水性印刷墨这个细分赛道,华大海天拿下了国内市占率第一。高克重数码纸基新材料的市占率超过30%,还主持起草了行业标准。38项专利、24项发明专利——"专精特新小巨人"的成色,是实打实的。

过去三年,公司营收从5.05亿元增长到5.99亿元,年复合增长率约8.93%。在制造业里,这个增速算不上惊艳,但也不算差。

真正的问题是,账面上的营收在涨,口袋里赚到的钱却在变少。

三年间,营收涨了近一个亿,净利润反而少了1500多万。

用财务术语讲,这叫"增收不增利"。用大白话说,就是生意越做越大,钱却越赚越薄。

02

一分钱的战争:卖得越多,亏得越狠

利润为何缩水?华大海天在招股书里给出了两条解释:一是新产线投产不顺,二是行业竞争加剧。

其中,最具"杀伤力"的情节,藏在一条叫"衢州东大"的生产线上。

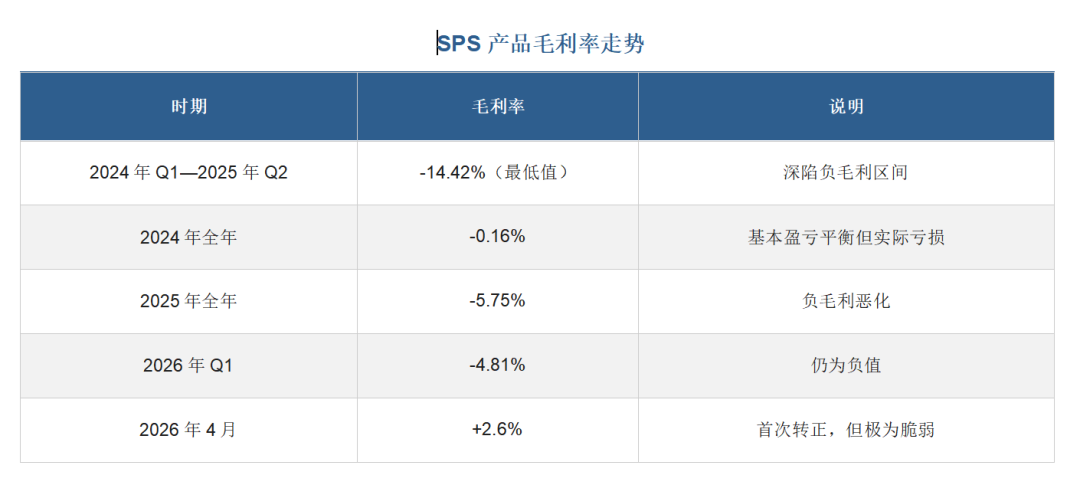

2024年初,这家子公司的年产4万吨特种纸生产线投入试运行。公司本想靠它打开第二增长曲线,既能生产食品包装材料,又能做一款叫SPS的"经济型"数码热升华转印纸。

结果,这条产线一投产就陷入泥潭:调试不及预期,产能爬坡缓慢。2024年全年,产能利用率只有26.4%;到了2025年,也才爬升到47.3%。

但更触目惊心的数字,是SPS产品的毛利率。

招股书披露,这款产品的毛利率长期为负,最低时一度跌到-14.42%。

这是什么概念?

SPS产品每平方米售价约0.24元,单位成本却要0.25元。卖一平米,账面净亏约一分钱。

打个也许不完全贴切但好理解的比方:这就像一家包子铺,生意越做越红火,包子越卖越多,但一算账,每卖出一个肉包子,面粉和肉馅的成本竟然比售价还高。卖得越多,亏得越狠。

一分钱,就是这家年营收近6亿元企业的新业务,眼下在经历的残酷现实。

好消息是,2026年4月,SPS终于转正了。原因是年初对产品实施了约1,000元/吨的提价。

但这2.6%的利润空间,薄得像一张纸——上游木浆价格随便一个波动,或者下游客户多压一次价,就可能把它重新打回负值。

北交所在问询函里也毫不客气地追问:"SPS负毛利到底是短期产能爬坡的阵痛,还是产品本身就缺乏议价能力?"

这个问题,直指SPS商业模式的灵魂。

03

账面上的增长,口袋里的"失血"

如果说利润表上的背离已经够让人皱眉,那么现金流量表亮起的,是更刺眼的红灯。

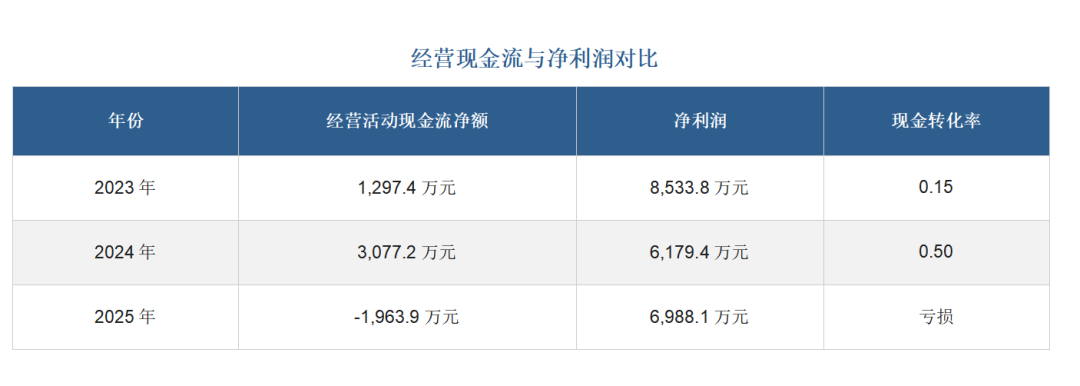

2025年,华大海天经营活动产生的现金流净额骤降至-1,963.87万元。

而仅仅一年前,这个数字还是正的3,077.17万元。一年之内,由正转负,暴跌超过160%。

这意味着什么?意味着公司2025年营收将近6个亿,但日常经营不仅没产生正向现金流入,反而在往外"失血"。

最好的2024年,现金转化率也只有0.50——每赚1块钱利润,账上只进来5毛钱现金。

钱去哪了?

2023年末应收账款账面余额为8,466.03万元,到2025年末已经膨胀到1.39亿元,增幅约64%。核心客户中,个别客户的回款周期从2023年的约6.6个月,直接拉长到2025年的12.4个月,几乎翻了一倍。

另一部分变成了仓库里的存货。存货账面余额从1.02亿元涨到1.63亿元。招股书显示,公司存货周转率从2023年的3.78次逐年下降至2024年的3.30次、2025年的2.96次,呈持续恶化趋势。而行业可比公司最近一期存货周转率均值为6.18次。同样的货,别人一年能转六轮,华大海天不到三轮。

在原材料降价时反而大举囤货——这种逆势操作,连监管层都在问询函里追问其合理性。

营运效率的恶化是全方位的。存货周转率从3.78次跌至2.96次、应收账款周转率从6.52次跌至4.86次——两个核心运营指标在三年间分别下降了22%和25%。更值得警惕的是,公司应收账款周转率4.86次仅为行业均值13.61次的三分之一。对于一家轻资产、重周转的制造型企业而言,周转效率的恶化往往比短期亏损更具破坏力——它侵蚀的是企业自我造血的能力。

04

教授的"险棋":一笔15年前的旧账

比财务数据更棘手的,是历史合规问题。

招股书披露,2016年至2018年间,公司通过指定员工个人银行卡收取货款,三年合计约3,150万元。这些钱绕开了对公账户,也未足额缴税。

但更麻烦的操作在后面。

2019年,林贤福等9名股东向公司增资3,150万元。这笔增资款的主要来源,正是此前个人卡收取的那笔"无票收入"。

简单翻译一下:一笔本应属于公司、应该缴税入账的资金,直接变成了股东对公司的出资款。在法律实质上,这构成了"出资不实"。

直到2023年12月,相关股东才通过分红及个人转账补足了出资和利息。2024年3月,公司补缴税款和滞纳金合计646.5万元。

一个在实验室里跟精确分子量打了几十年交道的教授,却在公司早期最根本的现金流问题上,走出了一步充满风险的"险棋"。

北交所第二轮问询函明确要求说明,相关行为是否存在行政处罚或刑事风险。

对于一家正在谋求上市的公司而言,这几乎是悬在头顶的一把剑。

除此之外,2007年浙大科技园将所持10%股权以10.5万元转让给吕德水,没有走资产评估备案和公开交易程序;子公司衢州东大的生产线在环保设施未完成验收的情况下"未验先投"长达32个月;公司还存在超4,000平方米用房无法取得产权证、曾违规协助客户走账转贷等问题。

这些"陈年旧账",在IPO的放大镜下被一一翻出,每一项都可能成为拦路石。

05

2.5亿募资的悖论:产能用不满,还要扩产?

华大海天这次IPO拟募资2.5亿元——这已经是主动"缩水"后的数字,公司一度想募5亿。

钱主要投向一个扩产项目:年产2.5万吨高档食品包装原纸、0.5万吨新型转移印花原纸及3万吨新型热转印功能型数码纸。

但这个募投方案里藏着一个核心悖论——

现有产能利用率不到50%,SPS产品还在亏损卖货,行业平均产能利用率已经低于70%。这种情况下,继续大规模扩产的逻辑是什么?新增的产能,谁来消化?

北交所问询函里直接追问:"请说明大规模扩产的合理性及产能消化措施是否充分。"

还有一个更现实的麻烦:折旧。

衢州东大那条产线投产当年就新增折旧631万元,2025年达到816万元。一旦募投项目落地,第三年将新增折旧摊销约2,495万元,占到预测净利润的46.6%。

将近一半的新增利润,要被折旧吃掉。

对比来看,公司2025年全年净利润为6,988.1万元(招股书披露)。募投项目达产后仅折旧摊销一项就新增2,495万元,相当于直接吃掉全年净利润的35.7%(作者根据招股书数据计算)。即便按公司最乐观的盈利预测,新增折旧也将占到预测净利润的46.6%。这个减速带,不是小坑,是断崖。

对于一家年净利润只有6,000余万元的公司来说,这是未来几年利润表上一个绕不过去的"减速带"。

06

6月5日的大考:技术信仰与商业逻辑的碰撞

写到这里,我们可以稍微停下来,重新打量这家公司。

它确实有过人之处。24项发明专利、30%以上的细分市占率、行业标准的主持起草者——"专精特新小巨人"这块牌子,不是花钱买来的。

但它的软肋同样清晰。盈利在变薄,现金流在失血,新业务在亏损线上挣扎,历史旧账还没完全翻篇,募投项目的逻辑仍有硬伤。

6月5日的北交所审议会议,将是真正的"大考"。

但跳出这家公司本身,华大海天的故事之所以值得被认真讲述,是因为它太典型了。

过去几年,中国涌现了一大批"专精特新"企业。它们大多隐身于某个极细分的赛道,靠一项或几项核心技术建立起护城河,做到行业前几名。在政策的鼓励和资本市场的召唤下,它们开始谋求从"小而美"走向"专而大"。

但这个转身,远比想象中困难。

产能爬坡的煎熬、价格战的残酷、现金流的紧绷、历史合规的清算、扩产与消化的矛盾——华大海天踩过的每一个坑,都是成千上万中国制造型中小企业正在或将要经历的。

技术可以解决产品的问题,但解决不了商业的问题。实验室里的分子式可以精确到小数点后无数位,但市场只认一个朴素的道理:卖出去的东西,得能赚回钱来。

华大海天38项专利和24项发明专利,在水性功能材料这个领域是够硬的。但技术的壁垒不等于商业的壁垒。产能爬坡怎么管理?原材料价格波动怎么对冲?下游客户账期拉长怎么应对?公司治理的历史遗留问题怎么清理?这些课题,不在任何一篇SCI论文的讨论范围之内。

这也解释了为什么中国有那么多技术不错的中小企业,做到一两个亿营收就卡住了。实验室的突破是0到1,车间的量产是1到10,但上市公司的治理和资本市场的信任,是10到100。每一个阶段需要的能力,跟上一个阶段几乎没有交集。

从浙大教授到公司老板,林贤福走了24年。从"老和山脚下"到北交所大门前,华大海天又走了20个月。

6月5日,这扇门会不会打开?

答案即将揭晓。

但对于更多还在路上的"小巨人"们来说,华大海天的故事里藏着一个值得反复琢磨的问题——当一项硬核技术,撞上了铁一般的商业逻辑,技术和生意之间,隔着的究竟是什么?(资钛出品)

免责声明:本文基于杭州华大海天科技股份有限公司公开披露的招股说明书(上会稿)、北京证券交易所审核问询函及回复等公开信息独立撰写,力求客观准确,但不对信息的完整性和时效性做出保证。文中分析判断仅为作者独立观点,不构成任何投资建议。投资者据此操作,风险自负。

以专业视角看透资本市场,把【资钛】设为“星标”,

不错过每一个深度分析!