"王宁对商业的理解好像比乔布斯还要强一点点"

作者|金英士

点击收听本文播客

5月27日,港交所披露易正式公示一份编号为IS20260527E00003的个人大股东通知。公告显示,知名投资人段永平(Duan Yong Ping)于2026年5月25日,通过其全资控股的H&H International Investment, LLC,以每股150港元的场内最高价,买入泡泡玛特(09992.HK)普通股982.32万股,交易总金额上限约14.73亿港元。

消息公布后,5月28日泡泡玛特盘初即拉升超6%,报164.4港元,成交额逾13亿港元,市场情绪得到明显提振。

本次增持完成后,段永平持有泡泡玛特股份总数由6,654.84万股增至7,637.16万股,持股比例由4.96%升至5.69%,正式跨越香港《证券及期货条例》规定的5%强制披露门槛,触发权益披露义务。

公告第18条同时披露,段永平持有3,752万股上市衍生工具(以实物交收),市场普遍认为这正是其此前通过"卖出看跌期权(卖Put)"方式布局的仓位体现,一旦股价跌至行权价,这部分期权将以实物交割形式转化为正股持仓。

按5月28日收盘价161.5港元、持股5.69%计算,段永平在泡泡玛特的持仓市值123.2亿港元,已成为仅次于创始人王宁的第二大股东。

一次教科书级的"分阶段建仓"

段永平此次增持,并非一时冲动,而是长期关注、经过深度研究后的系统性布局,完整呈现了其"先理解、再下注"的价值投资方法论。

时间线复盘如下:

这一路径的妙处在于,段永平选择在股价从高点腰斩后才开始建仓。泡泡玛特2025年8月高点超330港元,而其建仓均价约150港元,相当于以"半价"买入一家2025年净利润同比增长308.8%的公司。

这种"等待市场先生犯错"的操作,与其师承巴菲特的价值投资理念高度一致。

段永平看到了什么?

段永平的投资决策,建立在对泡泡玛特基本面的深度认知之上。结合公司最新财务数据,其投资逻辑有坚实的数字支撑:

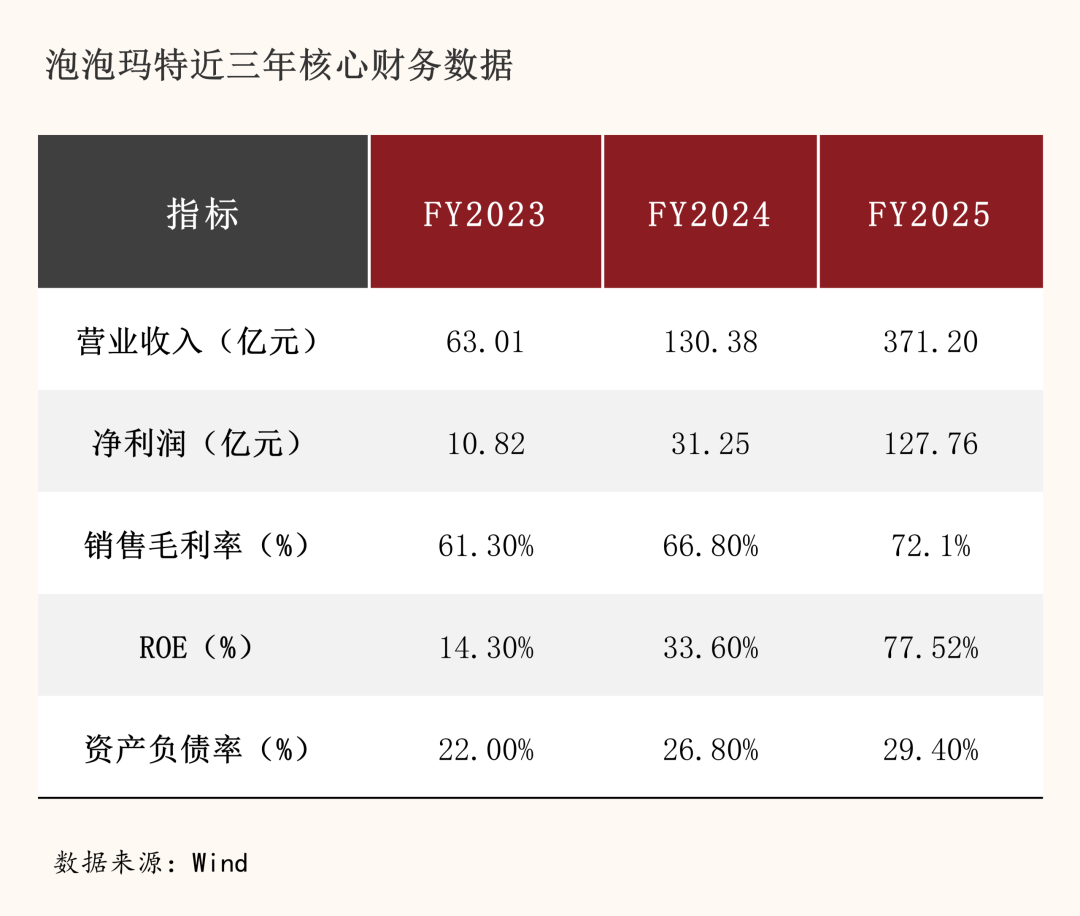

三年间,泡泡玛特营收增长近6倍,净利润增长近12倍,毛利率从61%升至72%,ROE从14%飙升至78%,这是一家正在进入"利润加速释放"阶段的消费品公司。

段永平的"三问"框架:

1. 定价权:72.1%的毛利率,超越绝大多数消费品和科技公司,证明泡泡玛特对其产品拥有极强的定价权;

2. 复购率:会员复购率达55.7%,用户粘性显著;

3. 创始人:段永平公开表示"王宁对商业的理解好像比乔布斯还要强一点点",将其与苹果创始人并列,这是他极少给予的最高评价。

从最新的财报可以看出,泡泡玛特2026年Q1整体收益同比增长75%-80%,其中中国市场同比增长100%-105%,国内基本盘依然强劲。海外市场(亚太/美洲/欧洲)增速虽较2025年同期大幅放缓,但仍保持正增长。

"卖Put"策略的精妙之处

公告第18条披露的3,752万股上市衍生工具(以实物交收),是本次公告中最值得深挖的细节。

"卖出看跌期权"(Sell Put)是段永平惯用的建仓策略,若股价不跌破行权价,段永平白收一笔权利金,相当于"开保险公司收保费";若股价跌破行权价,段永平以约定的低价(约150港元)强制买入正股,以实物交割方式获得股份。

这意味着,段永平早在4月9日就已通过期权锁定了以150港元买入泡泡玛特的权利。而5月25日的直接增持,则是在期权仓位之外,再度以150港元/股的价格直接买入正股,两种方式叠加,构成了一个"期权+正股"的复合仓位结构,总持仓市值接近120亿港元。

这一策略的精妙之处在于,无论股价涨跌,段永平都处于"进可攻、退可守"的有利位置。若股价上涨,正股仓位直接获益;若股价继续下跌,期权行权后可以更低成本摊薄持仓。

从"财务投资者"到"重要股东"

本次增持触发香港《证券及期货条例》第XV部规定的5%权益披露门槛,具有重要的法律和市场信号意义。

持股超过5%后,段永平的每一笔买卖均须在2个工作日内向港交所申报,持仓变动将完全透明化。这意味着市场可以实时追踪其操作动向,其后续增减持行为将持续成为市场焦点。

从不足5%的"隐形持仓"到超过5%的"重要股东",段永平完成了从"财务投资者"到"战略关注者"的身份转变,向市场传递了一个明确信号:这不是短线投机,而是中长期价值投资的郑重表态。

目前泡泡玛特创始人王宁持股约44.85%(为第一大股东,不包括间接持股及夫妻共同持股部分),段永平以5.69%成为第二大股东,两者合计持股超过50%,公司控制权高度集中,有利于长期战略的稳定执行。

段永平入局有哪些影响?

5月28日收盘后泡泡玛特依然保持4.73%的涨幅,成交额62.2亿港元,市场活跃度大增。段永平的"背书效应"在港股市场具有较强的号召力,其公开表态历来能引发跟风买入。

段永平的增持本身不改变泡泡玛特的基本面,但其背后的研究逻辑值得重视。

当前公司存在积极因素,2026年Q1中国市场收入同比翻倍,国内基本盘强劲;2025年年报毛利率72.1%创历史新高;多家券商维持"买入"评级,目标价区间226-253港元,较当前股价有40%-57%的上行空间。

公司当前股价161.5港元,据Wind数据,对应PE约15.3倍,PB约8.8倍。浦银国际给出目标价253.2港元(20倍2026E P/E),隐含约57%的上行空间。考虑到公司2026年预期收入增速仍在20%左右,当前估值具备一定吸引力。

但也有一些压力点需要关注,比如2025年Q1海外增速高达895%(美洲),2026年Q1降至55%-60%,这种"高基数效应"叠加"Labubu热度消退"的双重压力,可能在2026年全年持续。若海外市场无法在Q3前重回环比增长,市场情绪将再度承压。

THE MONSTERS(Labubu)系列2025年收入141.6亿元,占总收入约38%。一旦Labubu热度出现实质性衰退,对公司整体业绩的冲击将是系统性的。尽管公司正在积极孵化CRYBABY、SKULLPANDA等第二梯队IP,但短期内尚无法完全对冲Labubu的地位。

段永平的"背书"也并非万能,5月7日段永平宣布清仓神华换入泡泡玛特后,股价当日冲高至175.4港元,但随后连续六个交易日下跌,至5月18日已跌至149.5港元,较高点回落约15%。这说明"大佬效应"只能带来短期情绪脉冲,无法改变市场对基本面的定价逻辑。

段永平持有的3,752万股衍生工具(以实物交收),若行权价附近股价出现波动,可能带来额外的正股供给压力,需关注后续期权到期日的市场影响。

泡泡玛特海外业务(尤其是美洲市场)面临关税政策不确定性,美国市场已宣布提价应对,但提价对需求的影响尚待验证。

结语

段永平此次增持,是一次经过深度研究、历时半年、以"腰斩价"买入的系统性价值投资操作,而非短线炒作。其投资逻辑建立在泡泡玛特真实的基本面之上——72%的毛利率、57%的ROE、近6倍的三年营收增长,以及对创始人王宁商业能力的高度认可。

公告发布后的情绪提振效应明显,但历史经验表明"大佬效应"持续时间有限,需防范情绪退潮后的回调风险。

核心观察指标有两个:海外市场能否在2026年Q3重回环比增长;非Labubu IP(CRYBABY、SKULLPANDA等)能否接力贡献增量。若两者均能兑现,当前估值具备较强吸引力,目标价区间226-253港元有望实现。

段永平的判断值得重视,"只要潮玩会有持续性,泡泡玛特就是非常好的生意"。这一命题的答案,将决定泡泡玛特是否能成为下一个"消费品中的茅台"。

参考资料:

港交所披露易(IS20260527E00003)文件

泡泡玛特2025年年报及2026年Q1业绩公告

THE END