出品 | 财银社

文章 | 贾茹

编辑 | 何碧

连续两个财年,厦门农商行的成绩单都令人大失所望,盈利能力持续疲软、资产质量隐忧加剧、流动性缓冲收窄、资本消耗加速、业务结构失衡,犹如五指山一样,压在他们身上。

根据厦门农商行2025年财报显示,截至2025年末,该行总资产达1347.69亿元,仅较上年末微增1.10%,虽然比2024年的下滑出现好转,但情况依旧令人担忧。

此外,营业收入连续第三年下滑,从2023年的22.73亿元降至2024年的18.79亿元,再进一步降至2025年的17.37亿元,同比降幅分别为17.34%和7.56%;

更糟心的是净利润也呈逐年下降趋势,从2023年的5502.02万元降至2024年的4831.82万元,再降至2025年的4138.01万元,同比降幅分别为12.18%和 4.36%。

在资产质量方面,厦门农商行的则出现了一定程度上的改善,不良率由2024年末的1.94%降至1.88%,同时拨备覆盖率也从低于监管标准的108.66%,升至121.96%,踩在了监管标准线上。

资本充足率方面,该行2025年末资本充足率为14.40%,核心一级资本充足率为12.55%,2026年一季度末分别降至13.77%和12.07%,虽满足监管标准,但高速增长的加权风险资产总额正极速消耗其资本净额。

从厦门农商行的财报数据来看,2025年发放贷款及垫款平均收益率约4.65%,较2024年下降58个基点,同时存款定期化趋势加剧,2025年定期存款达到902.63亿元占存款总额的81%,这在一定程度上无疑推高了该行的付息成本,导致净息差被持续压缩。

从外,从其个贷情况来看,2025年个人贷款仅为377.84亿元,较上年度下降7.71%,其中,经营性贷款、信用卡、消费贷款分别下降4.63%、32.66%、20.17%,这几项数据的下滑,在一定程度上也反映出本地居民和小微企业信贷需求疲软。

上述两个因素的叠加,使得厦门农商行在2025年利息净收入出现了断崖式的下跌,财报数据显示,2025年利息净收入11.59亿元,较2024年的15.57亿元同比下25.57%。

其中利息收入从44.91亿元降至38.57亿元,降幅14.12%,而利息支出仅从29.35亿元降至26.98亿元,降幅8.05%,收入降幅显著大于支出降幅。

虽然从财报数据来看,厦门农商行的资产质量得到改善,但其未来所面临的压力依旧不小,2025年,该行逾期贷款总额从25.12亿元微降至24.18亿元,但长期逾期贷款大幅增长,逾期360天至3年贷款从4亿元增至6.94亿元,增幅高达73.29%,逾期3年以上贷款从0.33亿元增至0.7亿元,增幅112.46%,不良贷款回收难度显著加大。

此外,在流动性方面,现金及现金等价物连续两年大额净流出,2025年净减少51.10亿元,经营活动现金流量净额为- 4.39亿元,核心业务无法产生正向现金流;3个月至1年流动性缺口达-7.46亿元,超额存款准备金下降33.5%至31.20亿元,流动性缓冲能力明显减弱。

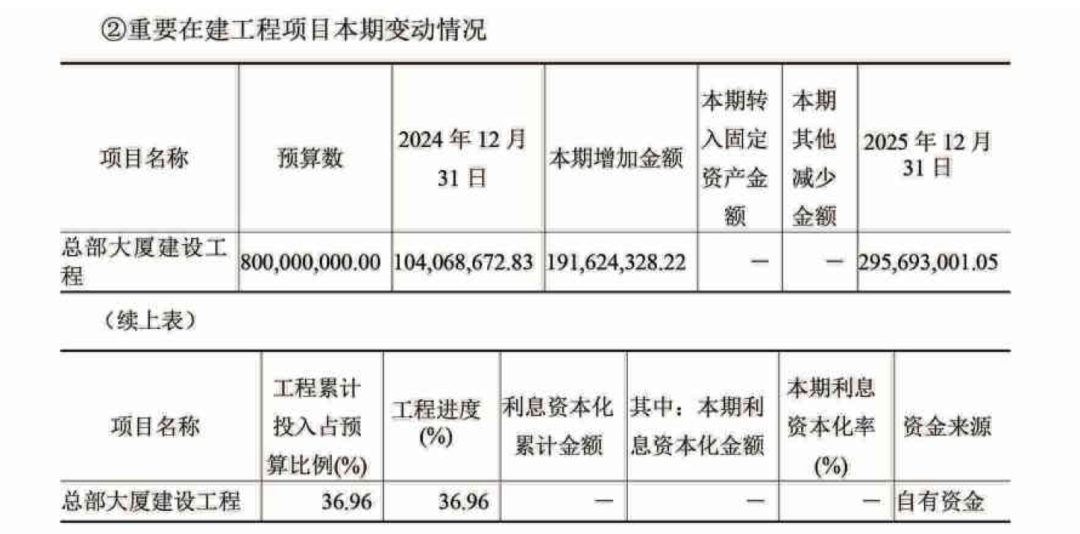

在流动性缓冲能力明显减弱的情况下,厦门农商行还要面临一个重大抉择,总部大厦的建设工程预计需消耗8亿,目前施工进度37%,累计花费不足3亿,尚有仅5亿元的资金建设压力。

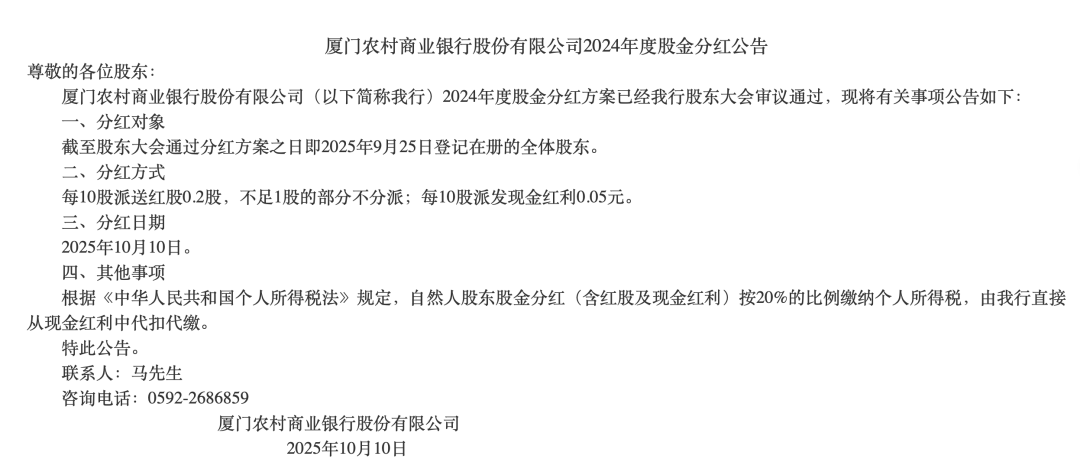

在这种情况下,厦门农商行在去年9月的股东大会上依旧通过了其分红方案,根据实施方案来看,在2025年全年净利润仅4138万元的情况下仍实施 9335.62万元现金分红。

要在短时间内逐一破解一个个经营上的难题,又要坚持把总部大楼盖起来,还要保障股东的切实利益,在这种大环境下,厦门农商行2022年撤回的IPO申请,不知何时才能再续前缘了。

THE END

所有文章均已进行版权证据保全

未经授权,禁止任何转载

文中数据源于公开资料,不接受任何爆料与内幕

文章内容纯属个人观点,不构成任何投资建议

戳点赞、在看,祝您2026马到成功