作者丨Tom

设计丨Tian

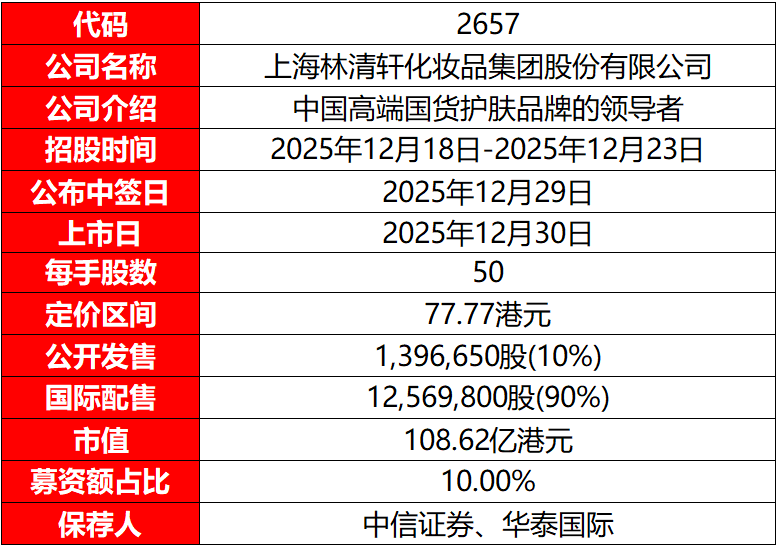

发行情况

资料来源:招股说明书

财务情况

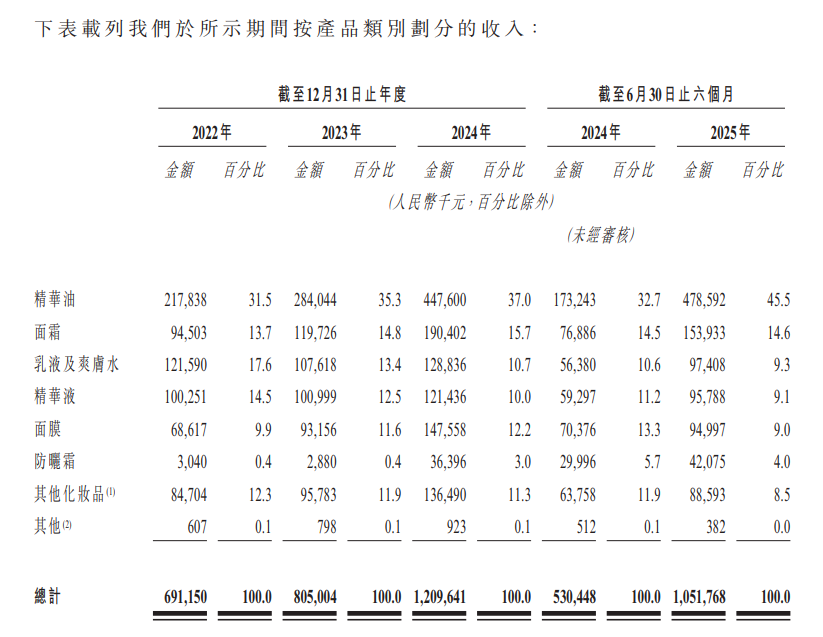

公司收入由2022年的人民币6.91亿元增长16.5%至2023年的人民币8.05亿元,2024年进一步增长50.3%至人民币12.10亿元,主要源于公司通过推出新SKU并升级现有核心大单品丰富产品矩阵,强化线上直销布局,同时扩大线下门店网络,通过设立22家直营店及与42名门店合作伙伴达成合作带动线下门店收入增长。截至2025年上半年,公司半年收入达人民币10.52亿元,较2024年同比增长98.3%。主要得益于新SKU的推出推动产品销量增长及现有核心大单品的升级,线上直销渠道拓展与直播合作深化、线下门店网络扩张以及新增经销商的合作贡献。但值得注意的是,截至2025年上半年,公司精华油营收占总营收的45.5%,如果该产品面临市场竞争等原因受到影响,可能会对公司营收造成直接冲击。

资料来源:招股说明书

资料来源:招股说明书

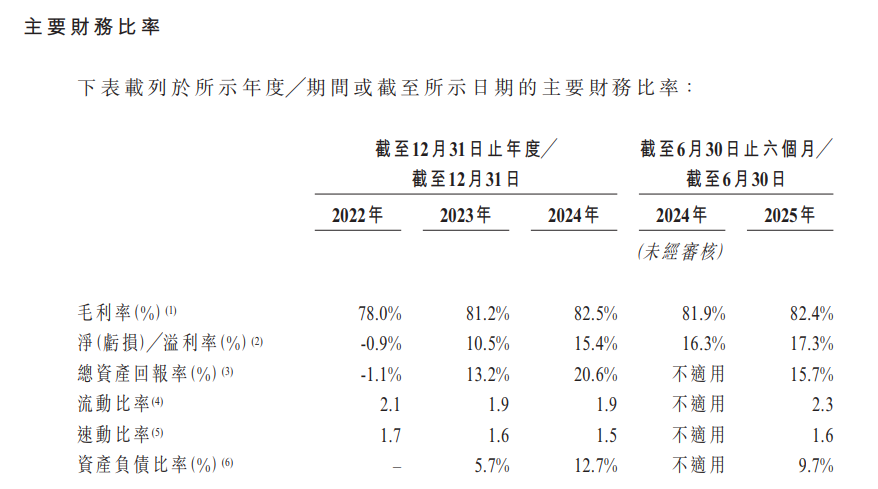

2022-2024年,公司毛利从5.39亿元大幅增长至9.98亿元、累计增幅达85.1%,毛利率同步从78.0%提升至82.5%,净利率也从负值改善至15.4%,核心得益于公司精华油及面霜的毛利率上涨(精华油通过优化促销策略、协商供应商优惠价格、升级生产流程以及一系列成本控制措施,将促销产品成本占比从2023年的9.0%降至2024年的6.7%,有效推动了该品类盈利提升),截至2025年上半年,公司毛利同比大增99.4%至8.66亿元,毛利率维持82.4%的高位、净利率也稳步升至17.3%,主要是高毛利的精华油在收入中的贡献占比进一步提升,同时公司通过与供应商协商降低了原材料成本,带动精华油毛利率持续上涨共同作用的结果。

资料来源:招股说明书

资料来源:招股说明书

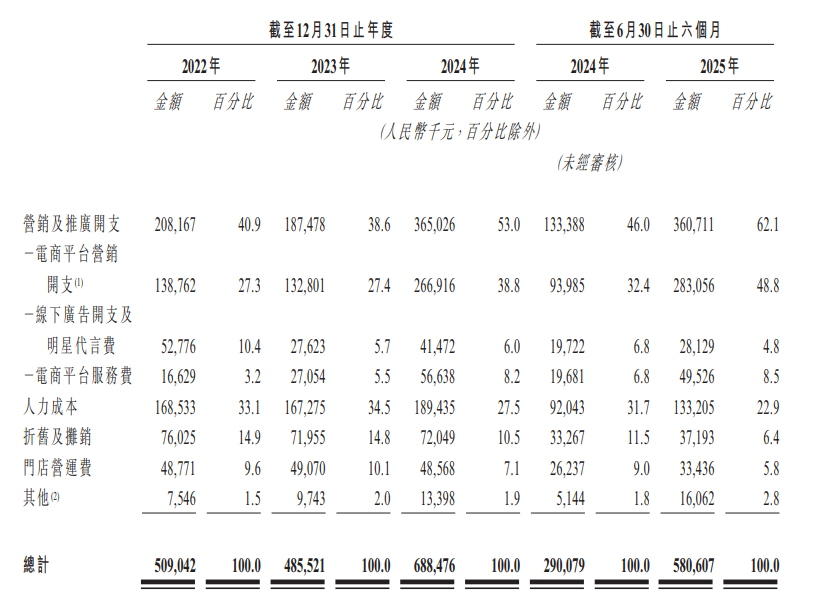

公司支出以销售与分销开支为核心,该类开支占总收入的一半左右,2022-2023年整体平稳(2022全年5.09亿元、2023全年4.86亿元),2024年增至6.69亿元(同比增37.7%),2025上半年更是达5.81亿元、较2024上半年翻了一倍;其中以营销及推广开支为核心驱动,该项目占比从2022年的40.9%升至2025上半年的62.1%,其中一电商平台营销占比从27.3%提升至48.8%、2025上半年金额同比翻倍,体现资源向线上电商渠道倾斜,出现此等情况主要为公司加大线上广告及推广投入、深化与KOL及KOC的合作所致。

资料来源:招股说明书

资料来源:招股说明书

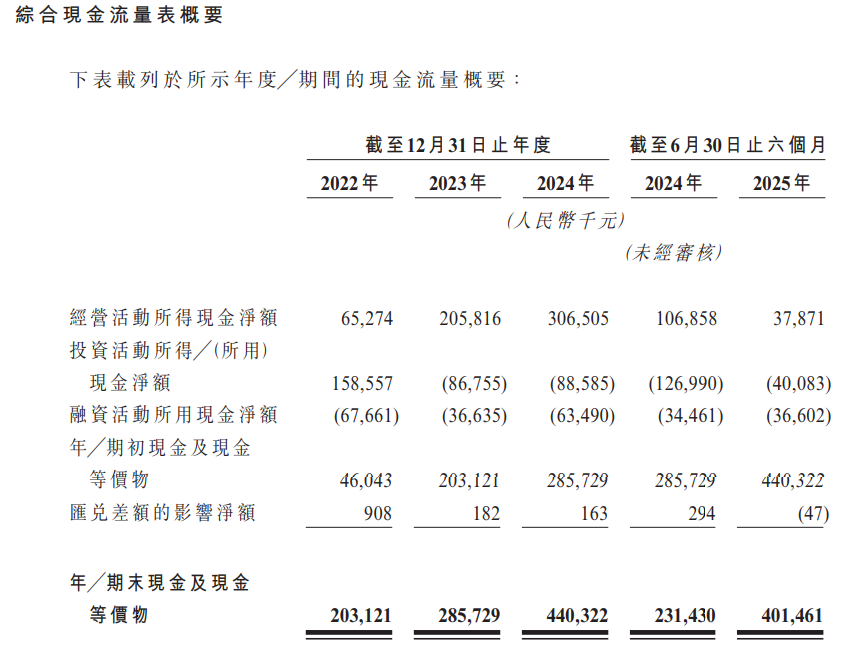

2022至2024年,公司经营活动现金流从6,527万元稳步增长至3.07亿元,期末现金及等价物也累积到4.40亿元,主要源于公司核心单品的亮眼市场表现与线上渠道的快速增长,共同为现金流注入了强劲动力;但2025年上半年经营活动现金流骤降至3,787万元,主要是公司的存货与预付款突增占用资金、营销渠道成本持续增长,以及门店扩张带来的租金支出增加所致,不过截至2025年上半年,公司仍保有4.01亿元的现金及现金等价物,充足的现金储备足以支撑日常运营与研发投入的稳步推进。

资料来源:招股说明书

资料来源:招股说明书

综合评估

市值

108.62亿港元(按发行价77.77港元计算)。

估值

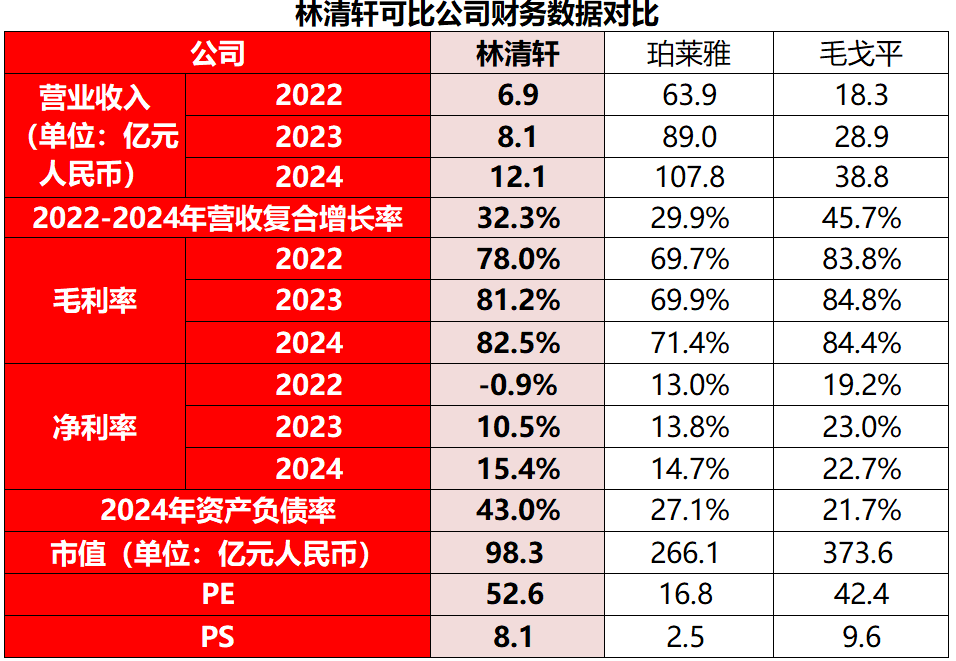

本文选取珀莱雅与毛戈平作为林清轩的可比公司。

珀莱雅

珀莱雅的核心业务涵盖护肤品、彩妆及洗护等多元品类,构建了从大众到中高端的全品牌矩阵,其所处的国货美妆高端化赛道,与林清轩专注高端国货护肤、以山茶花系列为核心的差异化赛道,同属中国美妆护肤行业品牌升级与品质升级的核心环节。两者下游均覆盖基础保湿、抗衰护理、敏感肌修护、精致护肤等多元化护肤需求场景,覆盖年轻消费群体、成熟女性及高端护肤爱好者等广泛客群,共同推动国货护肤品牌的品质化、高端化与国际化发展。

毛戈平

毛戈平的核心业务涵盖彩妆、护肤品等,其所处的国货高端美妆综合赛道,与林清轩专注高端国货护肤、以山茶花系列为核心的 “以油养肤” 差异化赛道,同属中国美妆护肤行业高端化升级的核心环节。两者下游均覆盖精致妆容打造、抗衰修护、敏感肌护理、日常奢护等多元化美丽需求场景,覆盖注重品质与文化内涵的年轻消费群体、成熟女性及高端美妆爱好者等广泛客群,共同推动国货美妆护肤的品质化、品牌化与国际化发展。

资料来源:iFinD,臻研厂

注:1元人民币=1.10港元,PE=市值/2024年净利润,PS=市值/2024年营收

林清轩2022-2024年营收分别为6.9亿元、8.1亿元、12.1亿元,与行业头部的珀莱雅(同期63.9亿元、89.0亿元、107.8亿元)、毛戈平(18.3亿元、28.9亿元、38.8亿元)相比,在营收规模上仍有明显差距。但在营收复合增长率方面,林清轩达到32.3%,略高于珀莱雅的29.9%,虽低于毛戈平的45.7%,也展现出较强的增长动能。目前林清轩已明确高端国货护肤为发展核心,以山茶花精华油为核心大单品,叠加新SKU推出与现有产品升级的布局,为营收持续扩张奠定基础。珀莱雅作为多品牌矩阵布局的美妆龙头,营收稳健增长源于大众到中高端品类的全面覆盖;毛戈平则依托高端彩妆+护肤的双品类协同,借东方美学定位实现营收快速攀升。

从盈利能力上来看,林清轩毛利率呈现稳步提升趋势,2022-2024年分别为78.0%、81.2%、82.5%,接近毛戈平(同期83.8%、84.8%、84.4%)的高毛利水平,显著高于珀莱雅(69.7%、69.9%、71.4%)。这源于林清轩聚焦高溢价的精华油等高端护肤单品,产品盈利空间较强;珀莱雅因覆盖大众护肤、彩妆等低毛利品类,拉低了整体毛利率;毛戈平则凭借高端定位维持了稳定高毛利。在净利率方面,林清轩实现了从亏损到高增长的突破:2022年净利率为-0.9%,2023年扭亏至10.5%,2024年进一步提升至15.4%;珀莱雅净利率保持稳健增长(同期13.0%、13.8%、14.7%);毛戈平则依托高端定价维持高净利率(19.2%、23.0%、22.0%)。林清轩净利率的快速改善,得益于核心大单品的规模效应与成本管控优化,珀莱雅是多品牌运营的盈利稳定性体现,毛戈平则是高端产品定价的高盈利释放。

从公司估值来看,林清轩目前市值仅98.3亿元,远低于珀莱雅的266.1亿元、毛戈平的373.6亿元,林清轩的PE为52.6,高于珀莱雅的16.8与毛戈平的42.4,其PS值为8.1,高于珀莱雅的2.5、低于毛戈平的9.6倍,这一定价既体现了市场对其高增长潜力的认可,也反映出公司目前营收规模较小从而对市值的影响。目前林清轩的核心优势在于高毛利率与稳步提升的营收增长,叠加“以油养肤”的差异化赛道壁垒。若后续能通过拓展品牌矩阵、扩大渠道覆盖提升营收规模,同时维持成本管控以稳定净利率,其成长性有望进一步转化为市场价值的提升,缩小与头部品牌的市值差距。

上市团队

资料来源:招股说明书

公司的上市由中信证券与华泰国际联席保荐。

中信证券历史上作为保荐人共参与44个项目,暗盘36家公司上涨,7家公司下跌,1家公司平盘,破发率为15.91%;上市首日37家公司上涨,5家公司下跌,1家公司平盘,破发率13.64%。保荐人无论是在暗盘还是上市首日,项目破发率相对较低。

资料来源:AIPO

资料来源:AIPO

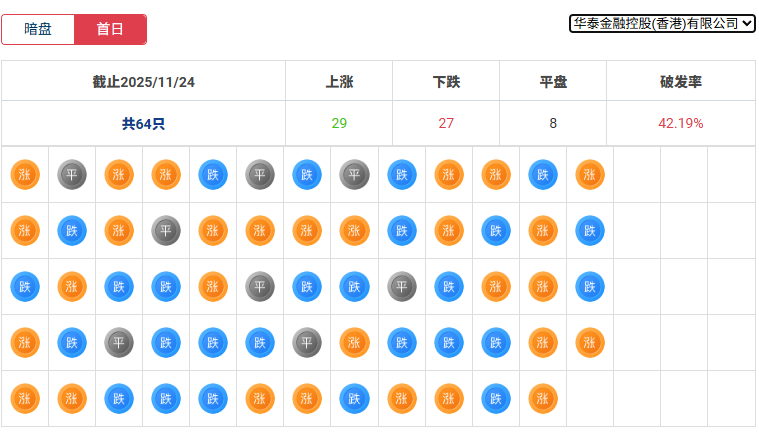

华泰国际历史上作为保荐人共参与64个项目,暗盘33家公司上涨,28家公司下跌,3家公司平盘,破发率为43.75%;上市首日29家公司上涨,27家公司下跌,8家公司平盘,破发率42.19%。

资料来源:AIPO

资料来源:AIPO

超额配售权

公司此次发行设有绿鞋机制,中信证券为稳价人。

发售量调整权

此次发行设有发售量调整权。

回拨机制

此次招股采用机制B,香港公开发售初始分配比例10%。

基石投资者

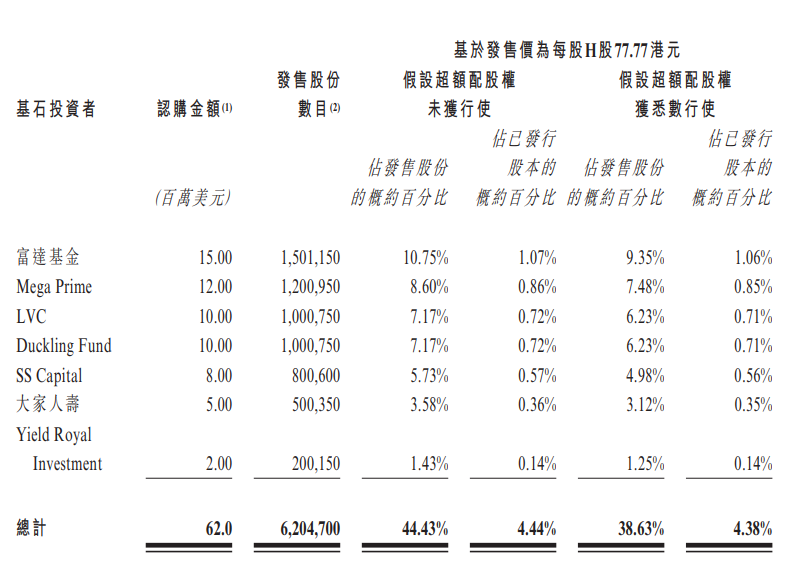

本次发行拥有7名基石投资者,分别为富达基金、Mega Prime Development Limited、正心谷资本、Duckling Fund, L.P.、SS Capital、大家人寿以及Yield Royal Investment合计认购6,200万美元,按发售价每股77.77港元,基石投资者认购的发售股份总数为6,204,700股,约占根据全球发售发行的发售股份的44.43%,(假设超额配股权未获行使)。其中富达基金是作为受信人及代理人的身份与林清轩和保荐人签订的基石协议。

资料来源:招股说明书

资料来源:招股说明书

IPO前融资

自成立以来,公司历经了2轮融资,融资金额合计3.31亿元人民币,核心投资者包括SIG,头头是道、碧桂园创投等多家机构,截至2021年9月公司最后一轮投资后,公司投后估值约为31.81亿元人民币,此次IPO市值较B轮融资上涨超2倍。

上市开支

按发售价77.77港元计算,公司上市总支出预计约为8,100万港元、约占所得款项总额的8.2%(假设未行使超额配售权)。其中约2150万元人民币已于2024年上半年的综合损益及其他全面收益表中扣除,预计约1,980万元将在损益及其他全面收益表中扣除将于往绩记录期间后,约3,970万元将在上市后于权益中扣除。

资料来源:招股说明书

资料来源:招股说明书

是否打新分析

从公司基本面上看,林清轩作为中国领先的高端国货护肤品牌,业务主要聚焦山茶花系列等高端护肤产品的研发、生产与销售,同时布局线上线下双渠道零售网络。根据灼识咨询的资料,于2024年,按零售额计,林清轩在中国所有高端国货护肤品牌中排名第一。依托“以油养肤”的差异化赛道定位,叠加核心单品的持续升级与新SKU迭代,林清轩形成了品牌独特的竞争壁垒。2024年公司营收同比增长49.4%至12.1亿元,展现出稳健的增长动能,同时净利润从2023年的0.85亿元提升至1.86亿元、净利率升至15.4%,毛利率也稳步提升至82.5%的高位,盈利表现持续改善,不过2025年上半年受营销渠道成本增加、存货及预付款占用资金等影响,经营活动现金流出现短期回落。值得注意的是公司核心单品山茶花精华油的收入贡献长期维持在较高水平,虽依托单品建立了鲜明的品牌认知,但产品结构相对集中,如果该产品面临市场竞争等原因受到影响,公司营收可能受到波及。若未来公司能通过优化营销成本结构巩固盈利水平,同时持续拓展品牌矩阵与渠道覆盖,并深化核心单品的技术迭代,凭借其“以油养肤”的差异化定位与高毛利产品优势,有望进一步扩大高端国货护肤市场的份额,实现公司核心竞争力与估值水平的双重提升。

从本次的发行架构上看,本次发行由中信证券与华泰国际联席保荐,拥有绿鞋与基石,采用机制B分配机制,无回拨机制,(公司按发售价77.77港元)公开发售1,396,650股,总计约2.8万手,入场费为3,927.72港元,基石投资者共认购超4.37亿元人民币,约占根据全球发售发行的发售股份的44.43%,此次发行拥有超四成基石与绿鞋,上市后有利于稳定股价。本次发行流通市值为82.51亿(按发行价77.77港元计算,并未行使超额配售权),当前进入港股通的门槛为(93.37亿港元),上市发行后,股价预计上涨约13%即可以进入港股通。

从市场情绪方面来看,截至发稿,林清轩的公配超购44.57倍,与其发售时期相同的还有5支新股正在招股中(美联股份、迅策、卧安机器人、英矽智能以及五一视界)其中英矽智能公配超购93.83倍,此次6支新股同时发售会分流部分资金,但随着后续资金进场,预计后面几天林清轩的孖展倍数会有所上升,感兴趣的小伙伴可以留意后面几天的申购情况。

免责说明:

1. 请谨慎对待本文所述内容,投资者应当审慎评估并依赖公司公告做出投资决策。

2. 所提供的信息来自多个专业网站和第三方信息终端,包含文字、图形和链接,仅供一般参考使用。如遇侵权,请联系后台进行删除。

3. 本平台发布的信息并非具体的投资建议,仅供了解和参考,投资者应自行判断和决策。

4. 未经本公众号许可,任何个人或机构不得擅自转载本文内容,如有需要,请先联系本公众号进行授权。