出品 | 财银社

文章 | 贾茹

编辑 | 何碧

绵阳银行的2024年财报,可以说是交出了高质量的答卷,这份财报的发布也标志着该行在复杂的经济环境中再次展现了稳健的经营能力和增长韧性。

作为一家立足四川、服务地方的中小型城市商业银行,绵阳银行在2024年实现了多项关键财务指标的积极增长,包括净利润的提升、资产规模的扩张以及收入结构的优化,这些成绩反映了其在业务拓展、风险控制和资本管理方面的持续努力。

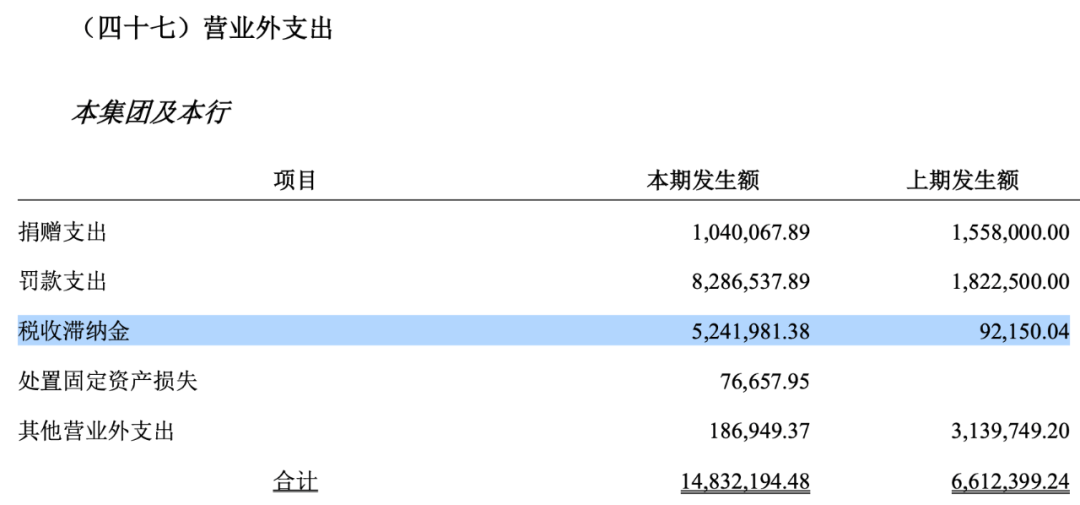

细究财报细节,一个不容忽视的问题是,该行连续三年在税收滞纳金方面出现较大支出,2024年此项支出达到524.20万元,较2023年的9.22万元大幅增加,虽然绝对金额在整体支出中占比不高,但这一趋势暴露出银行在税务合规和内控管理方面可能存在薄弱环节。

从整体财务表现来看,绵阳银行2024年交出了一份亮眼的成绩单,截至2024年12月31日,该行资产总额达到2483.26亿元,较2023年末的2276.83亿元增长9.06%,显示出资产规模的稳步扩张。

这一增长主要得益于生息资产的增加,特别是发放贷款和垫款余额从1121.20亿元上升至1272.31亿元,增幅13.48%,反映了银行在信贷投放上的积极态势,尤其是在公司贷款、个人贷款和票据贴现等领域的发力。

负债端,吸收存款余额从1559.93亿元增长至1869.16亿元,增幅19.82%,存款基础的夯实为业务拓展提供了稳定的资金来源。

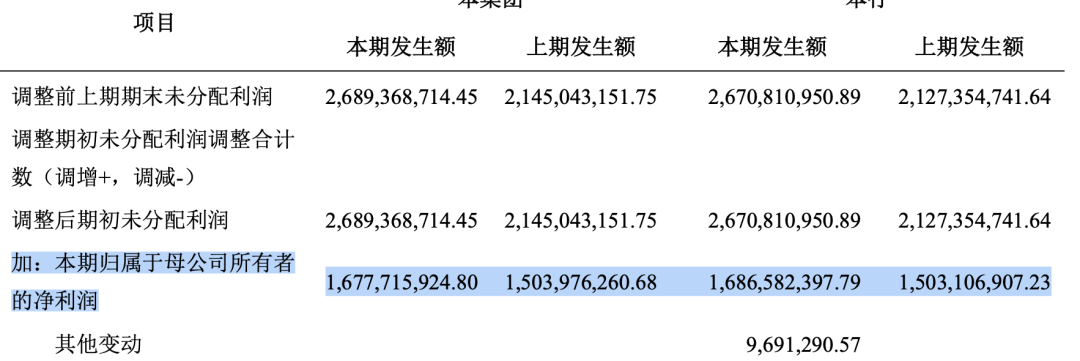

在盈利能力方面,绵阳银行2024年实现净利润16.87亿元,较2023年的15.03亿元增长12.24%,净利率保持稳定。这一利润增长主要驱动因素包括净利息收入的提升和手续费及佣金净收入的增长。

其中,利息净收入从38.95亿元增加至41.96亿元,增幅7.73%,得益于生息资产规模扩大和息差管理优化;手续费及佣金净收入从2.88亿元增长至3.43亿元,增幅19.10%,显示中间业务收入贡献度提高,业务结构趋于多元化。此外,投资收益从4.82亿元增至5.81亿元,公允价值变动收益从2.36亿元增至3.62亿元,进一步丰富了收入来源。

在资产质量方面,尽管经济环境承压,绵阳银行的不良贷款率控制相对平稳,贷款减值准备从65.52亿元增至88.32亿元,拨备覆盖率有所提升,表明风险抵补能力增强。

然而,在整体向好的财务表现背后,税收滞纳金支出的连续高企成为一个值得关注的隐忧。

根据财报附注,2024年绵阳银行的营业外支出中,税收滞纳金科目发生额为524.20万元,较2023年的9.22万元大幅增加56.85倍,同时2022年该项支出则为20.5万元,此类支出可能已存在一定规模,形成“连续三年”的情况。

税收滞纳金通常源于企业未按时缴纳税款或申报失误导致的罚款,其增加往往暗示内部税务管理存在疏漏。

从金额绝对值看,524.20万元在绵阳银行全年营业外支出总额1483.22万元中占比约35.34%,虽不构成重大财务冲击,但作为一种本可避免的合规成本,其持续性增长反映了银行在税务合规体系上的短板。

究其原因,可能包括几个方面:第一,税务申报流程繁琐或系统支持不足,导致申报延误。作为金融机构,绵阳银行业务复杂,涉及利息收入、投资收益等多税种,若内部税务管理岗位职责不清或自动化程度低,易出现疏漏。第二,政策理解偏差或更新不及时。税收法规变化频繁,银行若未及时跟进调整,可能因适用错误税率或抵扣规则而产生滞纳金。第三,内部控制弱化。税务管理作为内控环节的一部分,若审计监督不力,或部门间协作不畅,易滋生操作风险。第四,可能的激进税务筹划。银行为优化税负可能采取一些筹划措施,若边界把握不当,会引发税务争议和滞纳金。

无论何种原因,这一问题的存在不仅直接增加额外支出,蚕食利润,更可能损害银行声誉,暗示整体治理水平有待提升。尤其是在金融强监管背景下,税务合规是银行稳健经营的基础,连续出现问题可能引发监管关注,甚至影响市场信心。

将税收滞纳金问题置于绵阳银行整体运营中审视,其影响超越财务数字本身。从风险管理角度而言,税务风险作为操作风险的一种,其频发暴露了银行在内控机制上的漏洞。

财报显示,绵阳银行在信用风险和市场风险管理上投入较多,如贷款减值准备计提充分,但对操作风险的管控,尤其是税务等合规风险,可能未给予足够重视。这与中国银行业近年来强调“合规创造价值”的趋势相悖,若不及早纠偏,可能累积为更大风险事件。

从效率角度看来看,滞纳金支出本质是一种非必要成本,反映出银行在流程优化和成本控制上尚有空间。

在声誉角度层面,连续税收问题可能给投资者和客户留下管理粗放的印象,影响ESG评分。随着绿色金融和可持续发展理念深入,银行治理水平日益成为核心竞争力,绵阳银行需警惕此类“小问题”对长期品牌的侵蚀。

绵阳银行2024年的财报数据彰显了其作为区域性银行的韧性与活力,净利润增长、资产扩张和收入优化等亮点值得肯定。然而,税收滞纳金问题的连续出现,如同一面镜子,映照出银行在税务合规和内控精细化管理上的不足。在金融业高质量发展的大背景下,绵阳银行不能仅满足于财务指标的短期靓丽,更应正视这一“小隐患”,将其转化为提升治理水平的契机。

通过强化内控、数字化赋能和战略聚焦,银行有望在化解合规风险的同时,实现可持续增长,为股东、客户和社会创造长期价值。未来,若绵阳银行能将这些挑战转化为升级动力,其发展路径将更加稳健可期。