打响国货高端护肤第一枪,林清轩通过港交所聆讯

本文为美港探案(MGresearch)原创

作者:舟木

编辑:探长

近日,港交所披露了林清轩更新后的IPO申请材料。这家以“山茶花精华油”打响名号的高端国货护肤品牌,在首次递表半年后,携2025年上半年的最新业绩再度冲刺港股。数据显示,公司上半年总营收达10.5亿元,同比激增98%,净利润1.82亿元,毛利率维持在82.4%的高位。在国货美妆扎堆赴港上市的浪潮中,林清轩凭借其清晰的高端定位和突出的盈利表现,显得格外引人注目。

高端定位筑起护城河,国货第一的含金量

在招股书中,林清轩反复强调其“高端国货护肤品牌”的定位。这并非空洞的口号,而是有数据支撑的市场地位。根据灼识咨询的报告,按2024年零售额计,林清轩在中国所有高端国货护肤品牌中排名第一,并且是唯一一个跻身中国前15大高端护肤品牌(包含国际品牌)的国货品牌,位列第13。在竞争激烈、国际巨头林立的高端护肤品市场,能够占据一席之地,本身就说明了品牌在消费者心智和产品价值上获得的认可。

这一定位直接体现在出色的盈利能力上。2025年上半年82.4%的毛利率,不仅远高于行业平均水平,即便在高端化妆品阵营中也属亮眼。高毛利的背后,是品牌溢价能力的体现,这得益于其长期以来在“以油养肤”细分赛道建立的专家形象和产品口碑。

大单品驱动增长,但不止于“一瓶油”

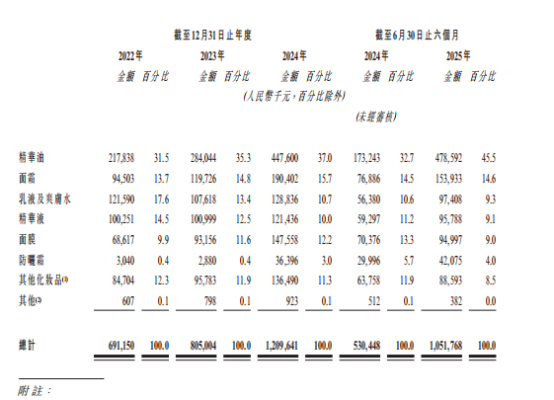

提到林清轩,很多人首先想到的就是其明星产品——山茶花修护精华油。招股书显示,该精华油品类在2025年上半年贡献了45.5%的收入,占比呈现上升趋势,堪称公司的业绩压舱石。自2014年推出以来,这款产品已连续11年位居全国面部精华油零售额榜首,强大的单品生命周期和市场统治力,为公司的基本盘提供了坚实保障。

然而,林清轩并非“把鸡蛋放在一个篮子里”。公司正致力于产品矩阵的拓展。例如,林清轩黑金霜在2024年及2025年上半年销售表现强劲;2024年新推出的小金伞防晒霜,上市首年即收获数千万元营收,并在今年上半年持续增长。这些新晋畅销单品的出现,证明公司在核心爆款之外,具备成功孵化新产品的潜力,这对其打破品类依赖、实现可持续增长至关重要。

资本青睐与行业东风,未来看点多

林清轩的股东名单颇为豪华。创始人孙来春合计控制约79.27%的股份,掌握绝对主导权。外部投资者则包括雅戈尔、吴晓波关联的头头是道基金,以及分众传媒江-南-春持股的机构等。尤其值得关注的是,全球美妆巨头欧莱雅集团通过参与设立的凯辉创美基金,间接成为了林清轩的股东。产业资本,尤其是国际巨头的押注,往往被视为对赛道和公司模式的一种背书。

从行业前景看,林清轩所处的赛道兼具确定性与成长性。一方面,中国高端护肤品市场持续增长,抗皱紧致等功效性需求成为核心驱动力;另一方面,“植物精油”和“以油养肤”概念虽然当前热度并非最顶尖,但契合了消费者对天然、修护成分的明确需求,被分析师认为是未来几年有望“供需两热”的潜力赛道。作为该赛道的开创者和领导者,林清轩无疑占据了先发优势。

林清轩此次更新IPO材料,向市场展示了一个增长迅猛、盈利能力强、高端定位稳固的国货品牌形象。其凭借大单品构建的品牌认知度和高毛利模型,已跑通了一条差异化的发展路径。当然,市场也会关注其对于单一品类的依赖程度、持续高企的营销费用,以及如何在高端市场应对国际品牌的激烈竞争。

对于投资者而言,林清轩代表的是国货品牌向上突破、在高端市场与国际品牌正面交锋的典型案例。它的上市之旅,不仅仅是公司自身的资本化进程,也在一定程度上检验着市场对高端国货护肤品牌长期价值的判断。随着招股书的更新,这场关于“高端国货”的价值之辩,进入了新的章节。