出品 | 财银社

文章 | 甄欣

编辑 | 石艺

在中国金融版图上,台州是个特殊的存在——这座沿海小城拥有三家独立运营的城市商业银行:台州银行、浙江泰隆商业银行和浙江民泰商业银行。

这“一城三商行”的格局,在全国地级市中独一无二。

“无街不市,无巷不贩”,早在上世纪80年代,台州就形成全民经营的氛围,从而也促进了当地的金融事业发展,三家比邻而立的银行网点自然也成为了当地一道独特的风景线。

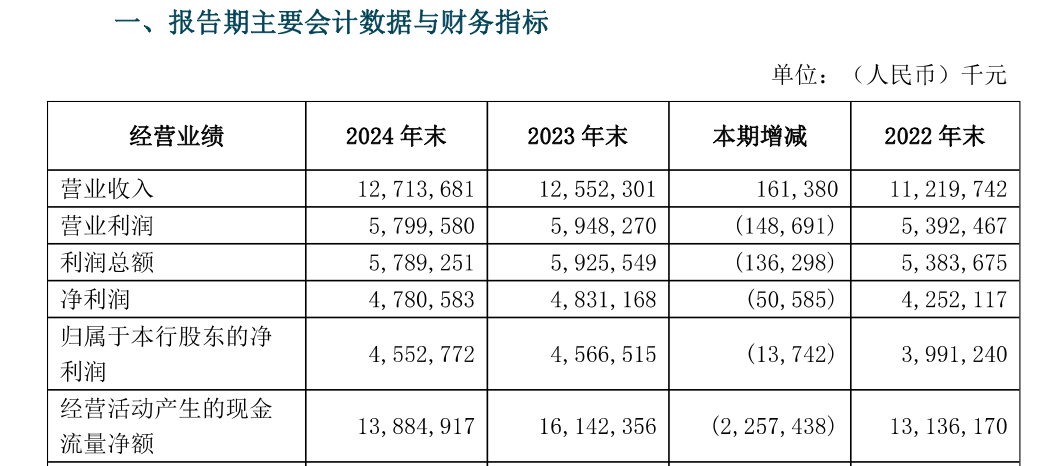

作为三家之中成立最早的台州银行,近年来却在竞争中痛失“王座”,从2024年财报中的各项经营指标来看,台州银行正在经历着深层次的经营压力与转型阵痛,这家以小微金融服务著称的银行,正经历着宏观经济周期与自身业务模式调整的双重考验。

利润表的乏力是解读台州银行当前处境的首要切入点,全年47.81亿元的净利润,几乎与上年持平,增长陷入停滞。这背后是银行赖以生存的净息差正在遭受前所未有的挤压。

一方面,在支持实体经济、让利小微企业的政策导向下,资产端的收益率持续承压;另一方面,负债成本却显现出刚性特征,一个关键信号是,其负债结构发生了显著变化:吸收存款增长了10.7%,而利率相对较低的已发行债务证券规模却锐减了近一半。

这种“存款增、发债减”的组合,虽然优化了负债来源的稳定性,却在很大程度上推高了整体的利息成本。与此同时,生息资产的扩张越来越依赖收益率较低的票据贴现和福费廷业务,该类资产规模一年内翻了一番,而核心的经营性公司贷款实则出现了小幅收缩。

这种“以价换量”的资产配置策略,是净息差收窄的直接推手,也反映了在市场有效信贷需求不足的“资产荒”背景下,银行面临的无奈选择。更值得警惕的是,信用减值损失大幅跳升33%,达到15.87亿元,远超贷款核销规模。

这项支出的急剧增加,如同一面镜子,映照出在经济下行周期中,以小微企业为基本盘的台州银行所面临的资产质量压力正在积聚。银行通过多提拨备来未雨绸缪,但这直接侵蚀了当期利润。

可以说,利息净收入增长乏力、中间收入难挑大梁、而风险成本却在快速攀升,这三股力量共同构成了对台州银行盈利能力的“三重挤压”。

资产负债表的变迁则更清晰地揭示了其业务策略的主动调整与被动应对,发放贷款和垫款总额5%的增长,主要驱动力并非来自其传统的对公经营性贷款,而是来自票据业务。

将信贷资源向票据贴现倾斜,是一种典型的风险偏好收敛策略,票据业务期限短、资本消耗低、流动性好,且因有银行信用背书而风险权重较低,在经济前景不确定性增加时,成为银行保全资本、防御风险的首选。

然而,其弊端是收益率远低于一般贷款,难以支撑银行的盈利能力,这实质上是一种在风险与收益之间的权衡,台州银行似乎正被迫从过去“敢贷、愿贷”的进取姿态,转向更为审慎的防守姿态。

这种资产负债结构的调整,整体上指向一个结论:台州银行正在为应对可能到来的信用风险周期而储备弹药、加固防线,但代价是牺牲了短期的盈利增长性。

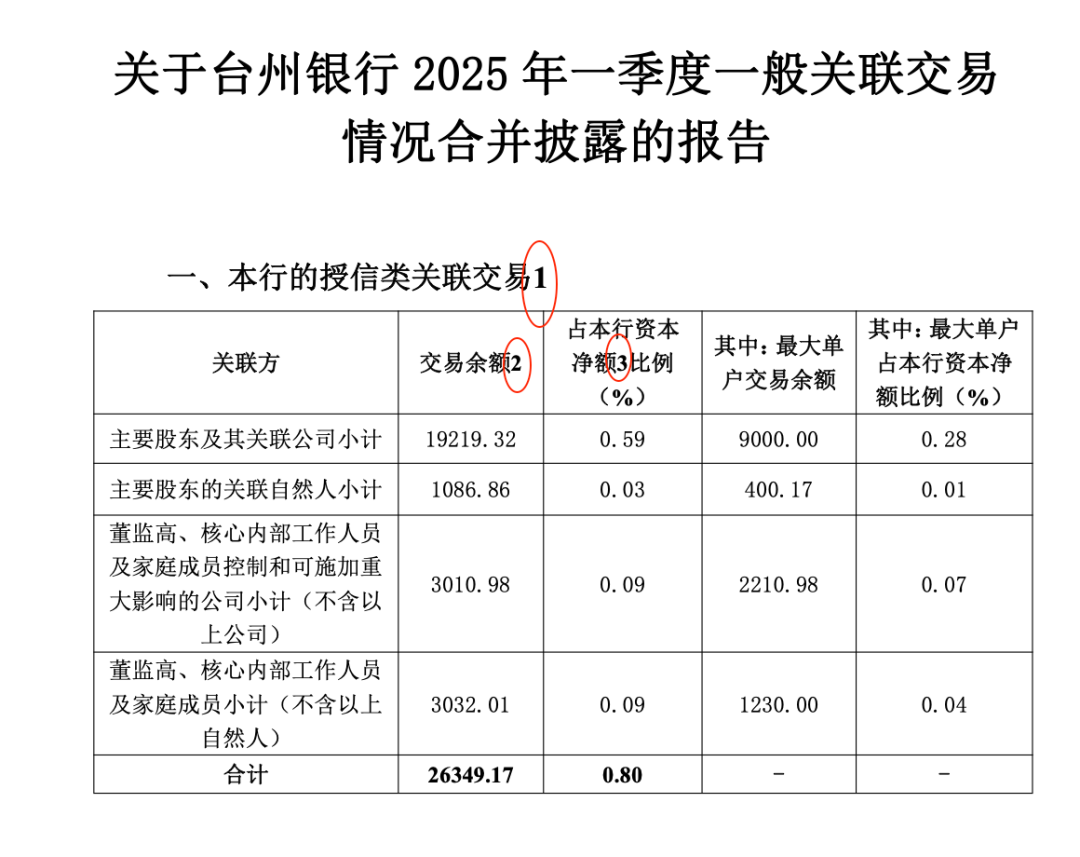

在此背景下,在台州银行官网中披露的2025年一季度关联交易情况中,甚至还出现了明显的错误,将附注表示的小标1、2、3直接打在文档中,并且所有关联交易情况公告均无落款及日期,其公告格式与我国现行标准相差甚远。

信息披露,尤其是关联交易这类敏感且受严格监管的事项,是市场洞察银行公司治理与内控水平的窗口。

规范的公文流程是银行内部管理有效性的最基本体现,此类瑕疵的出现,暗示了在业务流程的末端可能存在审核不严、责任不清的问题。若连公告格式的规范性都难以保证,市场难免会对其在更复杂的信贷审批、风险管控等核心环节的严谨性与专业性产生联想。

特别是在当前经营承压、需要“精耕细作”渡过难关的时期,内部管理的任何粗糙和漏洞都可能被放大。这看似是一个细微的管理瑕疵,实则与财报反映出的业务困境存在着内在逻辑关联:当外部经营环境充满挑战时,一家银行更需要依靠卓越的内部管理和风险控制能力来穿越周期。如果“内功”修炼不足,则外部的风雨将更容易侵蚀其经营的根基。

展望前路,台州银行正站在一个关键的十字路口,其长期积累的小微金融经验与风控数据是其最宝贵的“护城河”,使得其不良贷款率目前仍能保持在1%以下的行业较好水平,拨备覆盖率也较为充足。

但过去的成功模式能否适应新的经济范式,是一个巨大的问号。

如何在支持实体经济让利的同时,通过精细化管理稳住乃至提升净息差?更重要的是,如何将“小微金融专家”的定位,从传统的信贷服务升级为提供综合化、数字化解决方案的“伙伴银行”,从而开辟新的非利息收入来源?这一切的破局,不仅依赖于对市场的前瞻判断,更根本上取决于其公司治理的完善和内部效能的提升。