出品 | 财银社

文章 | 甄欣

编辑 | 石艺

偶然间打开临商银行的官网,却惊讶地发现,该行的公司公告一览中竟然暂无内容,一般而言银行的公司公告中会披露相关的通知信息或关联交易等信息,但在这里却空白一片。

与此同时,该行的定期报告中显示:正在维护中。

至于这里空白的原因,让人不得而知。

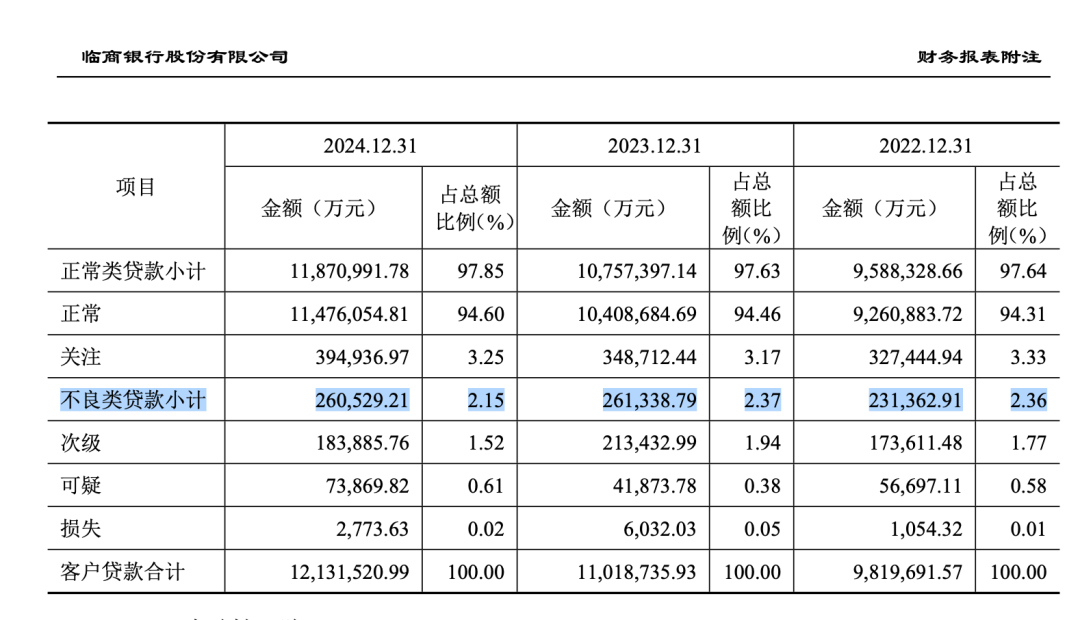

2025年11月25日,中国货币网披露了临商银行2022年至2024年的审计报告,其中贷款五级分类情况中描述,该行2022年至2024年间不良类贷款小计分别为2.36%、2.37%以及2.15。

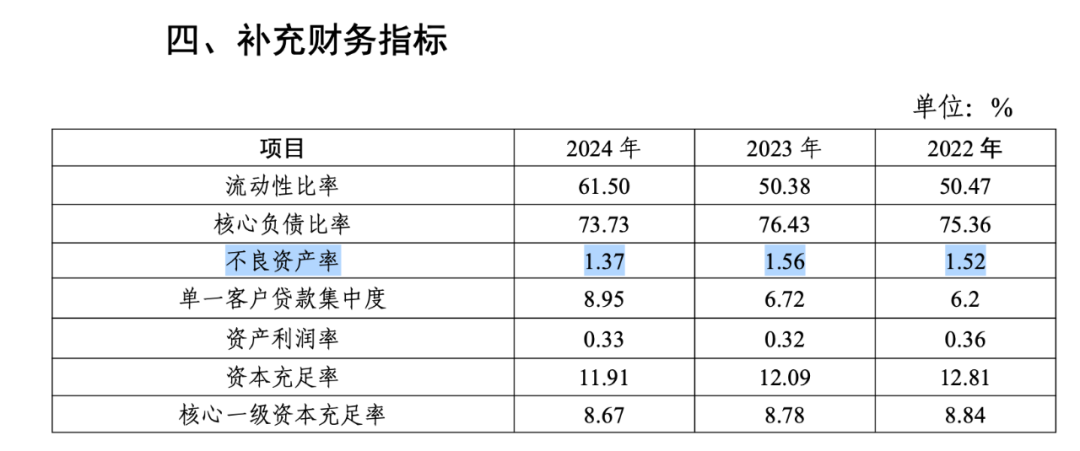

但2025年4月30日,中国货币网披露的临商银行2024年财报中的补充财务指标中却显示,该行2022年至2024年的不良资产率分别为1.52%、1.56%以及1.37%。

同样是不良率,缘何产生如此巨大的差异,在这里临商银行玩起了文字游戏,以不良资产率代替了不良贷款率进行披露,倘若不仔细观察,很可能将不良资产率当作不良贷款率来看。

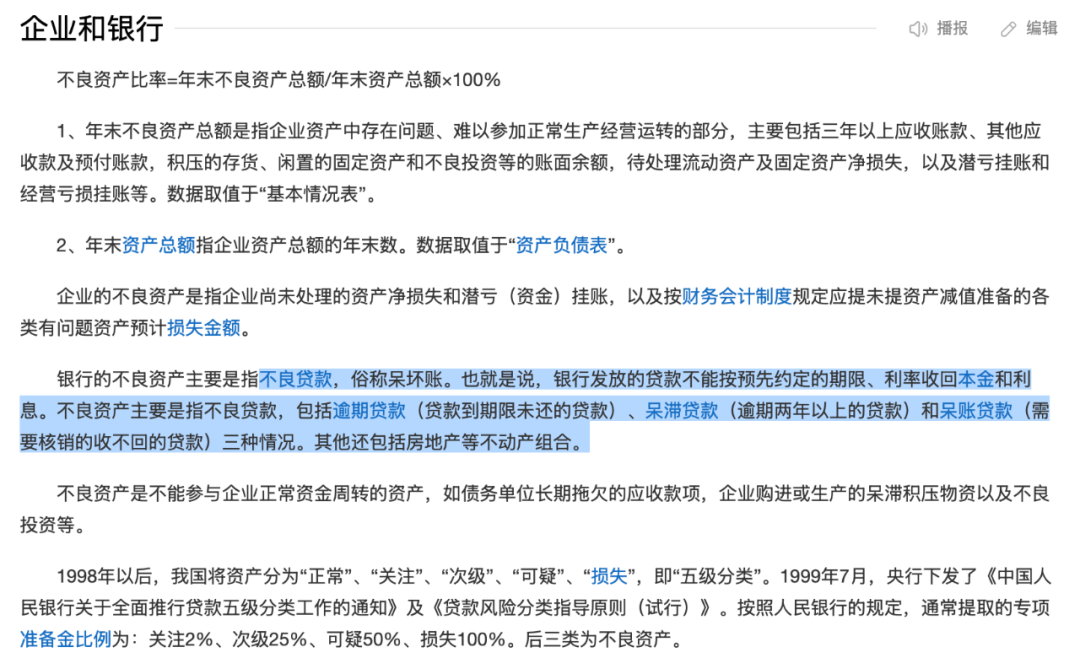

纵观全国数千家银行所公开的财务报表,鲜有披露不良资产率的状况,不良资产概念普遍存在于企业之中,而因为银行的业务特性,其不良资产率则主要指不良贷款率,俗称呆坏账。

也就是说,银行发放的贷款不能按预先约定的期限、利率收回本金和利息。不良资产主要是指不良贷款,包括逾期贷款、呆滞贷款和呆账贷款三种情况。其他还包括房地产等不动产组合。

同时根据中国银行业监督管理委员会令(2007年第7号)中商业银行信息披露办法第二章第十五条规定,商业银行应在会计报表附注中说明会计报表中重要项目的明细资料,包括:按贷款风险分类的结果披露不良贷款的期初数、期末数。

显然临商银行的董秘深刻的读懂了该规定的要求,在财务报告中按要求披露了不良贷款的期初数、期末数。

因为在上述《规定》中,没有明确表示要将不良贷款率计算出来一并披露,因此临商银行并没有像其他银行一样将不良贷款率计算披露。

纵观临商银行2024年的财务报告,并没有明确表示出其公布的不良资产率包含哪些部分及认定的方式。

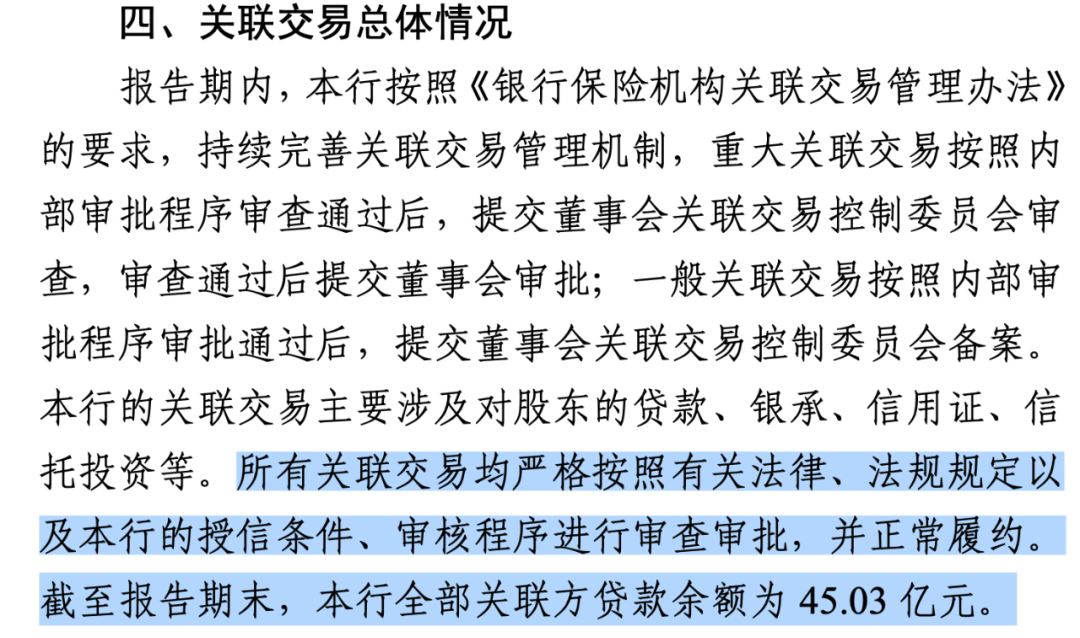

临商银行种种离奇的现象令人匪夷所思,不知其背后到底隐藏着如何的真像,或许通过观察临商银行关联交易情况,或许能找到一些答案,根据该行2024年的年报来看,关联交易科目中,并未具体公布交易明细,仅在关联交易总体情况中描述到:所有关联交易均严格按照有关法律、法规以及本行的授信条件、审核程序进行审查审批,并正常履约。截至报告期末,本行全部关联方贷款余额为45.03亿元。

(注:在商业银行信息披露办法第二章第十四条规定中,明确表示商业银行应在会计报表附注中披露关联方交易的总量及重大关联方交易的情况。)

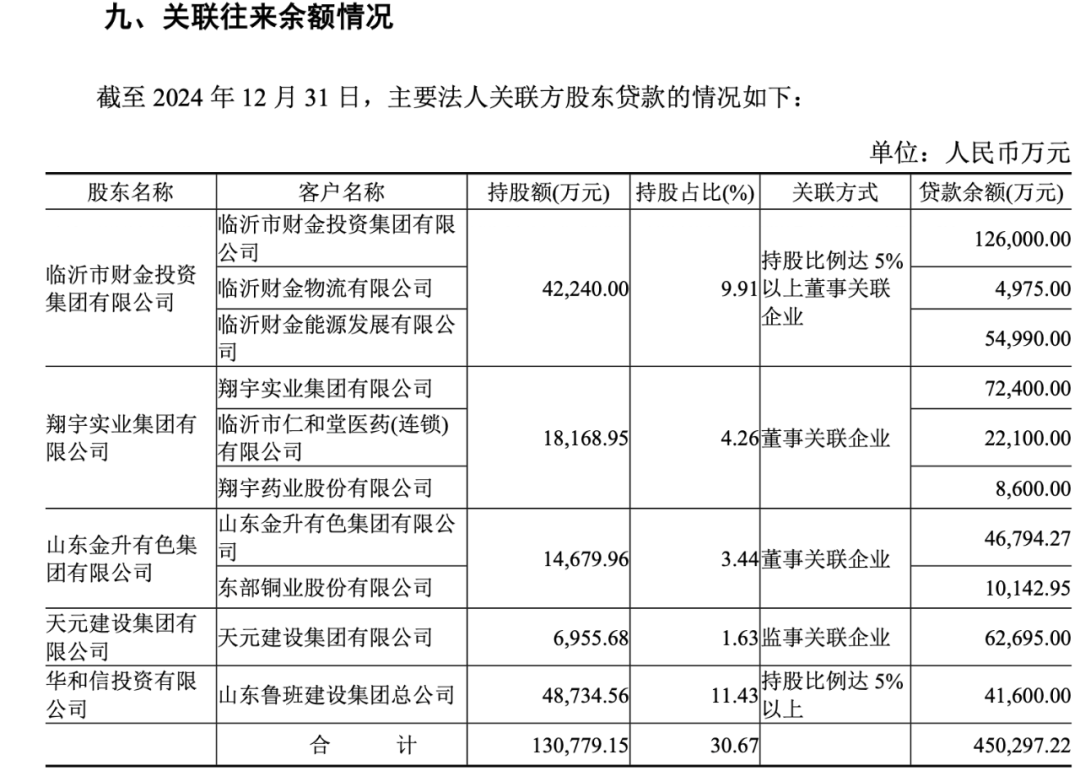

在审计机构发布的审计报告中,则具体披露关联往来余额情况,数据显示贷款余额与财报中的数据相吻合,但通过中国执行信息公开网及天眼查的查询可以看到。

在五家关联企业中,山东金升有色集团有限公司及天元建设集团有限公司均存在被执行人的状况。

其中,山东金升有色集团与2024年11月27日被山东省济南市中级人民法院列为被执行人,执行标的3.3亿元,而在历史记录中,该公司自2016年起便连年成为被执行人,累计执行信息高达49条,其中2022年11月更是陷入破产案件当中,截至2024年末,该集团在临商银行的关联贷款余额达5.69亿元。

天元建设集团有限公司2025年以来,共有来自各地法院发布的43条限制高消费令,同时还有142条被执行人信息。截至2024年末,天元建设集团有限公司在临商银行的关联贷款余额达6.27亿元。

综上所述,上述两家公司的还款能力存疑,但无论是年报亦或是审计报告中并未披露该笔贷款的状态。

信息公开不仅是监管对银行的硬性要求,更是客户了解认识一家银行的重要渠道,在信息公开方面的任何一点瑕疵都很可能引发公众对银行的误解。