作者丨Steven

设计丨Tian

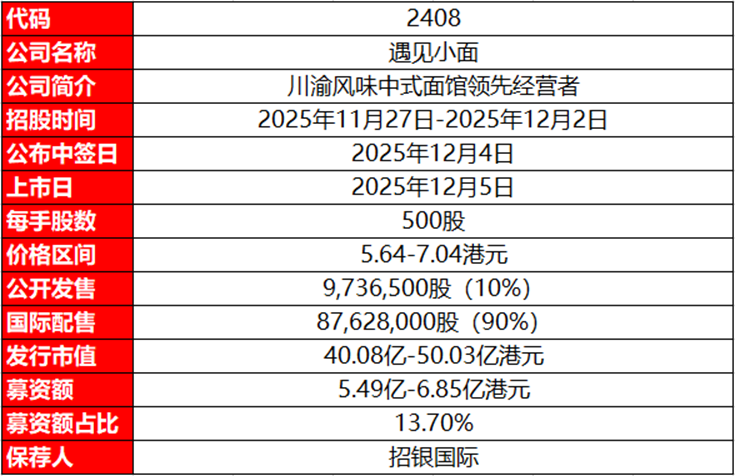

发行情况

资料来源:招股说明书

财务情况

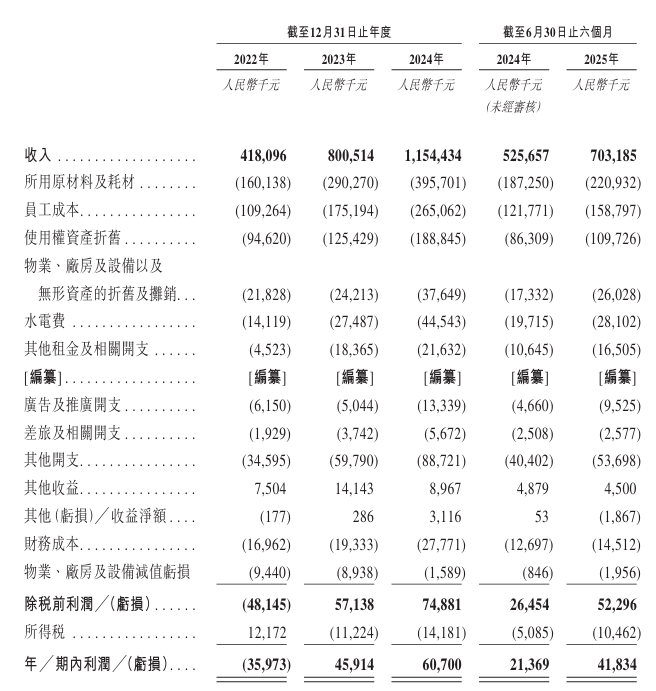

2022年至2025年H1,遇见小面的营收分别为人民币4.2亿元、8.0亿元、11.5亿元、7.0亿元,前三年复合年增长率为66.2%,收入增长迅速。收入主要来自于直营餐厅的堂食服务,同期分别有111家、183家、279、331家直营餐厅,堂食服务收入占比分别为64.8%、68.4%、71.1%、70.7%。

2022年至2025年H1,遇见小面的毛利率分别为61.7%、63.7%、65.7%、68.6%,同期净利率分别为-8.6%、5.7%、5.3%、5.9%,截至2025年6月30日,公司经营性现金流为人民币2.02亿元,账上现金及现金等价物共有0.50亿元,资金储备不够充足。

资料来源:招股说明书

综合评估

市值

40.08亿-50.03亿港元。

估值

本文选取味千拉面作为遇见小面的可比公司。

味千拉面

味千拉面的故事始于1968年,创始人重光孝治先生在日本九州熊本县开设了一家小小的拉面店,出于对女儿的爱与分享美食的愿望,他将这家店命名为“味千拉面”。到了1990年,它已经成为日本九州豚骨拉面的代表之一,并开始向全球拓展。1996年,味千拉面在中国香港开设了第一家门店。如今,味千拉面已经在全球五大洲的120余个城市设有门店,成为全球直营门店数量第一的面馆品牌,深受各地消费者的喜爱。味千通过自建中央厨房,标准化生产汤底及半成品。核心产品主打大骨浓汤拉面,还有猪软骨拉面、麻辣牛肉面、骨汤番茄肥牛拉面等经典面食以及煎饺炸鸡猪扒等日式小食。2011年公司曾经遭遇了“骨汤门”事件,重创了品牌形象,公司股价与市值此后持续走跌一蹶不振,目前已跌去峰值的约9成。

资料来源:iFinD,臻研厂

主要的财务数据对比如下,遇见小面的规模虽然不及味千,但是公司2022至2024年的营收复合年增长率高达66.2%,显著高于味千。公司属于中式面馆赛道,与味千拉面的日式拉面赛道不同。味千定位中高端,单碗面食的定价普遍在35元以上,遇见小面的客单价才不到35元,目前仍在持续降价转向布局下沉市场。且味千进入中国市场已有近30年时间,在行业内打拼多年,基数会更大,整体增速也会放缓,市场份额趋于稳定,所以二者之间的直接竞争并不算激烈。根据弗若斯特沙利文的资料,按2024年GMV计,公司是中国第四大中式面馆经营者,市场份额为0.5%,前三名分别为和府捞面、李师傅牛肉面和老碗会。行业CR5的市场份额都低于1%,说明该赛道具有高度分散、竞争激烈的特点。

从盈利能力来看,目前遇见小面的毛利率虽然落后于味千,主要因为公司处于快速扩店时期,需要采取降价的方式来博取市场份额。但整体毛利率与味千一样维持稳定上升趋势,体现以价换量的扩张策略形成了规模效应的优势。净利率方面,公司目前已经实现扭亏为盈,但是还存在波动趋势。主要还是由于产品整体处于降价趋势,致使单店、同店模型健康受损。但是对比时而盈利时而亏损的味千来说,公司的盈利能力相对来说更加稳定更优秀。

估值方面按今日汇率换算公司本次发行市值中值约为人民币41.0亿元,参考2025年H1人民币7.03亿元营收和4,183.4万元净利润。计算得出公司的PS和PE分别约为2.9x和49.0x,PS相比业务已经成熟的味千拉面高出许多,虽然公司处于快速成长阶段,但相对整体餐饮行业而言PE近50x的估值还是比较昂贵的。

上市团队

资料来源:招股说明书

公司的上市保荐人为招银国际。

招银国际历史上作为保荐人参与了54个项目,其中暗盘有28家公司上涨,18家公司下跌,8家公司平盘,破发率33.33%。首日有34家公司上涨,12家公司下跌,8家公司平盘,破发率22.22%,整体胜率还行。今年以来参与了12个IPO项目,仅1个项目破发,并且还参与了中慧生物、吉宏股份、博雷顿等热点新股的保荐,项目的综合素质和保荐能力较过往均有明显提升。

资料来源:AIPO

资料来源:AIPO

超额配售权

此次发行有超额配售权,稳价人为招银国际。

发售量调整权

此次发行没有发售量调整权。

回拨机制

此次发行采用机制B,公配固定分配比例为10%。

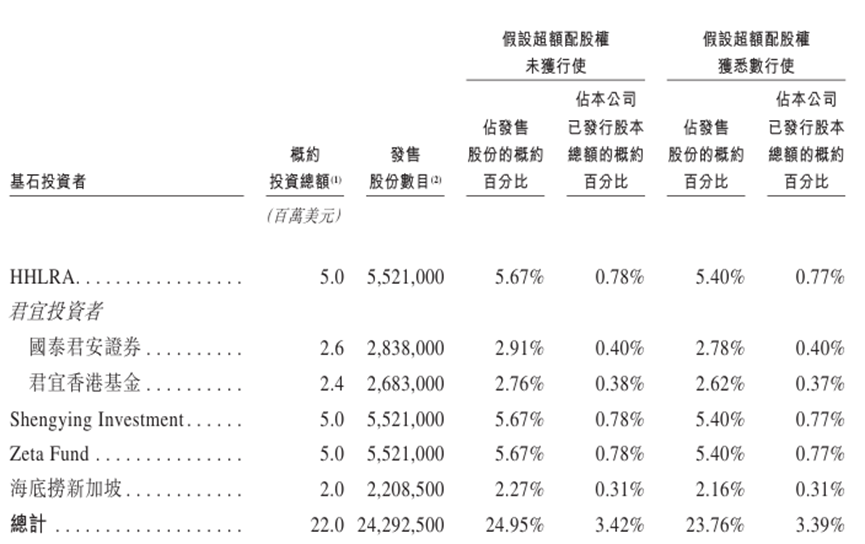

基石投资者

共有6名基石投资者:高瓴资本、君宜资本、国泰君安、晟盈投资、Zeta Fund、海底捞,合计认购0.22亿美元,按发售价上限7.04港元计算,相当于此次全球发售股份的24.95%及紧随全球发售完成后已发行总股份的3.42%(假设超额配股权未获行使)。

资料来源:招股说明书

资料来源:招股说明书

IPO前融资

截至本次IPO前,公司已完成7轮融资,投资方包括青骢资本、百福控股、碧桂园、九毛九、喜家德等明星机构。2025年7月的最后一轮股权转让的投后估值约为人民币27.91亿元,较本次发行市值中值人民币41.0亿元折价约31.96%。

上市开支

此次遇见小面IPO的开支总额估计约为6,570万港元,按发售价中值6.34港元计算,募资总额约6.17亿港元,开支占比约为10.6%。其中包销相关开支及费用2,700万港元,占比约为4.4%。

资料来源:招股说明书

是否打新分析

财务方面,遇见小面营收主要依靠直营餐厅的堂食服务,核心增长极源于直营餐厅网络快速拓展带来的订单量总数增加。具体从开店速度来看,2023年公司平均每5天开出一家新直营店,2024年提速到了平均3.8天开一家新直营店,这也使得公司近三年来整体实现了66.2%的营收增速。毛利率和净利率也因为疫情影响退去,人群消费意愿回暖、原材料采购成本因为快速扩店的规模效应而被摊薄,以及AI点餐系统、供应链数字化管理降低了单位运营成本而保持稳健上升。在快速扩店+主动降价的背景下,这恰好说明了公司的商业模型已经跑通,虽然单店和同店模型中销售额、翻台率等指标有小幅下滑,但整体来看属于可控区间内,以价换量战略有效。现金流方面,公司虽然核心业务有自主造血能力,但因为处于快速开店期,短期内需要高额资本开支,需要依赖银行借款等外部融资方式弥补资金缺口,导致每年都有巨额的租赁负债和银行贷款需要偿还。并且由于公司新开门店占比居多,装修、租金等前期固定投资较大,新店从0开始到实现盈利需要更长时间,进一步加剧了现金流压力。截至2025年5月31日,账上现金及等价物仅有人民币0.50亿元,难以覆盖未来的扩张支出,整体流动性较差,短期偿债压力大。

发行架构方面,本次发行有6位基石,其中包括高瓴资本、海底捞、国泰君安等知名企业,合计认购24.95%,基石背景不错;招银国际独家保荐,有绿鞋,今年保荐12个项目仅1个绿茶破发,胜率较高;发行价5.64-7.04港元,上下限差距25%左右,当前PS 2.9倍,PE 49.0倍,估值还是比较贵的;按发行价中值计算募资金额约6.17亿港元,发行比例13.7%,上市开支占募资额比10.6%,均处于正常水平。

市场情绪层面,遇见小面招股时机一般,目前正与其他3只新股一起招股。虽然部分招股时间重叠,但是参与乐摩科技与金岩高新的资金能赶上遇见小面和天域半导体的末班车。本次公司采取机制B发行,公配固定10%,最多6,854万的货共19,473手,货量还行,一手入场费不到4,000元,参与的门槛也不高。但是隔壁的天域半导体公配有6万手,相比之下遇见小面的中签难度应该会更大,申购热度应该会更低,受到资金分流影响较大。不过遇见小面属于行业内稀缺标的,此次上市有望拿下中式面馆第一股的名号,在港股市场细分行业龙头标的的认可度和吸引力通常都不错。

整体看来遇见小面虽然是消费行业中的餐饮行业,近年在港股的绿茶集团、小菜园等餐饮公司均发行遇冷。但是公司标准化可复制的规模化连锁+整体降价换取高频刚需场景露脸率+加盟直营双重布局的这一套组合拳,实现了远超行业平均的高增速,也让公司成功站上港交所起跑线,从一众中式面馆玩家中率先脱颖而出。尽管短期商业模型跑通实现了快速扩张,但长期来看公司未来需要重点关注单店模型的健康、同店销售额的可持续性、开店与现金流之间的平衡等问题,解决价格下调的同时如何守住利润、强化品牌势能。截至发稿时间遇见小面已超购于6.25倍,感兴趣的投资者可以持续关注后续几天认购情况。

免责说明:

1. 请谨慎对待本文所述内容,投资者应当审慎评估并依赖公司公告做出投资决策。

2. 所提供的信息来自多个专业网站和第三方信息终端,包含文字、图形和链接,仅供一般参考使用。如遇侵权,请联系后台进行删除。

3. 本平台发布的信息并非具体的投资建议,仅供了解和参考,投资者应自行判断和决策。

4. 未经本公众号许可,任何个人或机构不得擅自转载本文内容,如有需要,请先联系本公众号进行授权。