11月中旬,农商行佼佼者常熟银行行长包剑、副行长李勇因工作变动而双双辞职,这引起市场重点关注,目前两人未来去向尚未确定,原副行长陆鼎昌被聘任为行长兼首席合规官。

包剑担任行长期间,虽然常熟银行保持业绩双增,但增速较往年进一步放缓,而今年前三季度收入增速更是滑落至个位数,以陆鼎昌为首的新领导班子未来的压力可想而知。

常熟银行贷款质量管理良好,在众多银行中也是较为亮眼的存在,不过公司仍需要进一步强化内控管理,无锡分行年内已经领到两次罚单,相关责任人被警告并罚款。

行长、副行长同日辞职

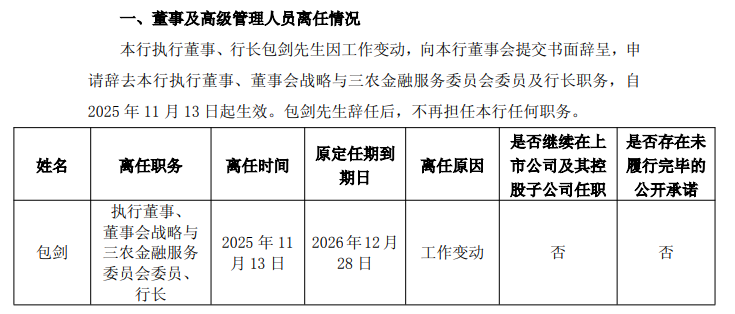

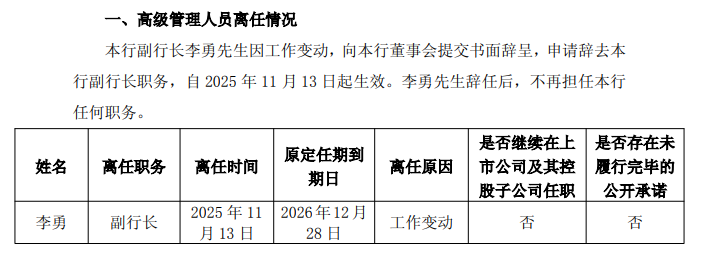

行长、副行长双双辞职。11月13日,常熟银行迎来重大人事变动,因工作变动原因,执行董事、行长包剑申请辞去公司执行董事、董事会战略与三农金融服务委员会委员及行长职务;副行长李勇同样因工作变动而辞职,两人离职后,将不在公司担任任何职务。

行长包剑、副行长李勇同日双双离职,常熟银行怎么了?

包剑去年年薪近184万元。公开资料显示,包剑出生于1981年,是银行业资深员工,同时也是常熟银行的老将,历任任阳支行柜员、信贷内勤、客户经理,业务发展部办事员、办公室办事员、公司银行部办事员,小额贷款中心办事员、总经理助理,投资银行部总经理、票据业务部总经理、同业金融部总经理,公司银行总部总裁,副行长等,另外,其曾担任南京银行苏州分行投行与同业部总经理助理、副总经理,江南农商银行任党委委员、副行长。

据短平快解读了解,2023年11月、12月,包剑先后担任常熟银行行长、董事,直至本次辞职,其2024年税前年薪为183.95万元,是年薪最高的管理人员。

常熟银行对包剑任职作出的杰出贡献表示衷心的感谢,其主导开创小微金融事业,打造“常银微金”特色模式并成为核心增长引擎。

李勇2022年加入常熟银行,2024年税前年薪为148.56万元,曾在工商银行、招商银行、江南农商行等任职,加入常熟银行后从分管业务到分管风险,始终秉持底线思维与风险导向,兼具务实作风与担当精神,公司对其任职期间作出的贡献同样表示衷心的感谢。

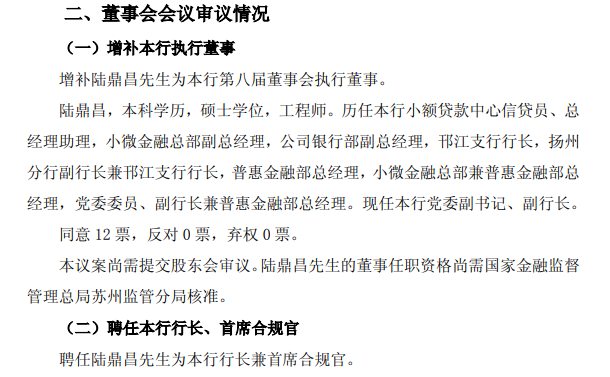

已确认接任者。李勇辞职的当日,常熟银行董事会选出了相应的接任者,增补陆鼎昌为第八届董事会执行董事,并聘任为行长兼首席合规官,聘任张康德、倪建峰为副行长,三人的任职资格尚需国家金融监督管理总局苏州监管分局核准。

资料显示,陆鼎昌本科学历、硕士学位,历任常熟银行小额贷款中心信贷员、总经理助理,小微金融总部副总经理,公司银行部副总经理,邗江支行行长,扬州分行副行长兼邗江支行行长,普惠金融部总经理,小微金融总部兼普惠金融部总经理,党委委员、副行长兼普惠金融部总经理,现任公司党委书记、副行长,2024年税前年限155.57万元,而张康德、倪建峰是公司现任党委副书记、党委委员。

收入增速滑落至个位数,主力机构锐减

没能改变业绩放缓。2024年,是原行长包剑担任常熟银行行长后的首份完整成绩单,实现营业收入109.09亿元,增速10.53%,而此前2021年至2023年的收入增速则分别为16.31%、15.07%、12.05%;归母净利润38.13亿元,增速16.2%,而早前三年增速分别为21.34%、25.39%、19.6%。

显而易见,包剑任职行长期间营收、净利增速较早前三年是有所不及的,没能改变收入增速放缓的情形,当然这也是当下多数银行面临的挑战。

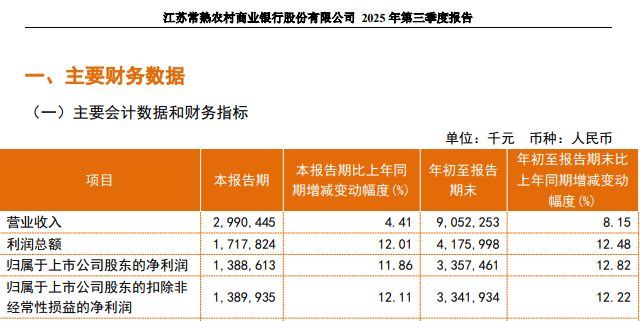

收入增速滑落至个位数。进入2025年,常熟银行的业绩增速进一步放缓,实现营业收入90.52亿元,同比增速不再维持双位数增长,仅录得8.15%的增幅,归母净利润33.57亿元,增速进一步放缓至12.82%。

据短平快解读了解,第三季度,公司实现营业收入、归母净利润分别为29.9亿元、13.89亿元,同比分别增长4.41%、11.86%,季度业绩表现没有改善的迹象。

对比来看,常熟银行现任董事长薛文也曾担任行长职务,自2020年12月起履职,其任职期间的三年时间,公司收入、净利增速均保持在双位数水平,表现要强于包剑任职期间,在2023年11月起转而担任董事长职务至今。

为何收入放缓。2021年至2023年,常熟银行利息净收入增速均保持在双位数,分别增长12.15%、13.75%、11.69%,2024年增速放缓至7.54%,对应的规模为91.42亿元。

今年前三季度,利息净收入为70.68亿元,同比增长仅2.39%,各个季度的增速分别为0.91%、0.76%、5.49%。根据中报,公司企业贷款的利息收入为19.77亿元,同比微增1.87%,而个人贷款的利息收入为43.82亿元,同比下滑4.92%。

近年来银行业面临着净息差不断下滑的挑战,而常熟银行在2019年至2022年期间均维持在3%以上,近两年分别为2.86%、2.71%,前三季度进一步下滑至2.57%,是利息净收入增速放缓的关键。

非利息收入表现亮眼。2021年至2024年常熟银行的非利息收入表现均较为亮眼,分别为9.64亿元、11.97亿元、13.69亿元、17.67亿元,均保持双位数增长,其中2024年为29.07%,是当年收入增速保持双位数的关键因素。

今年前三季度,非利息收入为19.84亿元,同比增长35.28%,继续保持高速增长,某种程度上抵消了利息净收入增速快速放缓带来的不利影响。

抛出中期分红。业绩放缓之际,常熟银行为了留下投资者,一改往年中期不分红的传统,中报抛出分红计划,拟分红4.97亿元,股利支付率25.27%,年报是否会继续实施分红,尚有待时间验证。

二级市场上,常熟银行股价总体呈现先降后升态势,年内高点7.84元/股(前复权,下同),此后开始了下跌之路,截至11月28日收盘,股价为7.13元/股,较点回调约9%,总市值236.5亿元,TTM市盈率5.64倍。

股东方面,2025年三季报的持股机构数量为35家,累计持有数量11.8亿股,而2024年的数据分别为389家、13.33亿,机构总体而言在撤走;不过,散户则呈现另一种趋势,股东总人数4.96万户,较2024年的3.68万户增加1.28万户。

转让近9000万不良资产,无锡分行领两张罚单

贷款质量良好。2020年至2024年,常熟银行不良贷款从12.64亿元上升至18.58亿元,累计增加5.94亿元,而不良贷款率则从0.96%下滑至0.77%,累计下滑0.19个百分点,去年同比上升0.02个百分点。

今年中报,公司不良贷款进一步增加至19.19亿元,而不良贷款率下滑至0.76%,较上年末下滑0.01个百分点,表明公司贷款质量较为稳定,在众多银行中也是较为出色的。

需要关注零售贷款。常熟银行贷款主要面向个人贷款,中报占比54.2%,该贷款也是不良贷款的主要来源,不良率1.02%,较上年末上升0.08个百分点。

其中信用卡、个人经营贷款、个人消费性贷款的不良贷款率分别为2.8%、1.13%、0.83%。

转让近9000万不良资产。今年9月,常熟银行披露常兴惠2025年第一期不良资产转让公告,总金额8962.62万元,贷款种类是个人经营性贷款,涉及136户,债务人主要分布在江苏省等地区,涉及批发和零售业、建筑业、制造业、居民服务、修理和其他服务行业等,最终资金信托有限责任公司以3600万元受让该不良资产,约是资产原始金额的40%。

无锡分行领两张罚单。今年4月,常熟银行无锡分行因个人消费贷款“三查”不到位被罚款25万元;8月,无锡分行因员工行为管理不到位、贷款资金回流做银票保证金被罚款85万元,其中无锡分行营业部总经理杨某某被警告并罚款5.5万元,惠山支行小企业团队负责人钱某某被警告并罚款5.5万元。

该分行以及相关负责人被罚背后,常熟银行需要强化内控合规管理,通过培训增强员工的合规意识,避免重蹈覆辙,据了解,公司坚持“合规从高层做起、合规优先、全员主动合规、合规创造价值”的合规理念,通过持续多渠道、多形式发布监管处罚案例、合规提示,积极营造“不敢违规、不能违规、不想违规”的合规文化氛围。

值得指出的是,常熟银行新任行长陆鼎昌还兼任首席合规官,显然要业务、合规两手抓,未来会交出什么样的成绩单?短平快解读也将保持关注。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)