出品 | 财银社

文章 | 贾茹

编辑 | 何碧

在2024年8月,江苏苏州农村商业银行(简称“苏农银行”)因涉嫌操纵国债二级市场价格、利益输送等问题被监管机构发起调查,这一事件曾引发市场对其中间业务和金融市场操作风险的广泛关注。

作为一家以传统存贷业务为基础、同时积极拓展资金业务的农村商业银行,苏农银行长期以来在债券投资、同业业务等领域布局较深,债市依赖度相对较高。

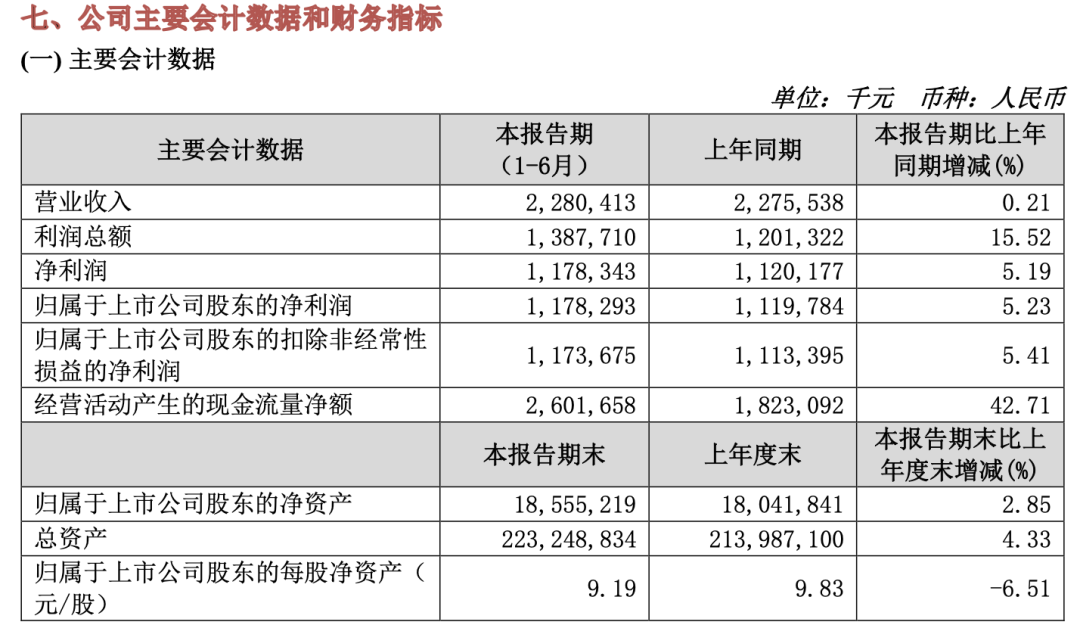

然而,风波过后,2025年上半年苏农银行交出了一份稳健的财务成绩单:资产总额增至2232.49亿元,较年初增长4.33%;实现营业收入22.80亿元,同比增长0.21%;归属于母公司股东的净利润11.78亿元,同比增长5.23%;不良贷款率保持在0.90%,拨备覆盖率高达386.88%。

从财报数据看,2025年上半年,苏农银行正通过优化业务结构、强化零售与公司双轮驱动、推进科技赋能、严守风险底线等多维度努力,实现从“资金管家”向“综合金融服务商”的渐进式转身。

回顾苏农银行的发展路径,债市业务曾是其增收扩表的重要引擎,作为一家地处经济发达区域的中小银行,苏农银行较早意识到通过债券投资、同业往来等方式提升资金利用效率的必要性。

2024年之前,其金融市场业务规模持续扩张,债券投资、同业拆借等相关收入贡献显著,然而,过度依赖债市也带来潜在风险:一方面,市场利率波动、信用事件冲击可能直接冲击投资收益与资产质量;另一方面,债市交易中的合规操作若未严格把控,易引发监管问责,2024年8月的调查事件正是此类风险的现实映射。

事件发生后,苏农银行无疑面临双重压力:既要应对监管合规整改,又要避免业务收缩导致盈利失速。2025年半年报数据显示,其金融投资总额为66.62亿元,较年初略有增长,但结构已现优化迹象,交易性金融资产、债权投资等科目规模变动平稳,而资金投向更侧重政府债券、政策性金融债等高等级品种,反映出风险偏好的审慎下调。

与此同时,债券投资利息收入为6.79亿元,同比有所下降,但投资收益整体实现8.32亿元,同比增长18.21%,说明银行正通过多样化资产配置平衡收益稳定性。这一转变并非被动收缩,而是主动调整资产久期、品种与流动性管理策略的结果,背后是苏农银行对“去杠杆、降波动”的深刻领悟。

为降低对债市的单一依赖,苏农银行在2025年上半年将转型重心向零售金融与公司业务倾斜,力图打造更均衡的收入结构,零售板块则成为了转型的突破口。

半年报显示,零售存款余额达1100.24亿元,较年初增长8.57%,零售客户AUM突破1260亿元,净增超85亿元。这一增长不仅源于传统储蓄产品的稳存增存,更得益于财富管理业务的快速崛起,保险、贵金属上半年销量均超去年全年,理财代销规模增长近五成。

公司业务方面,苏农银行聚焦“中小企业金融服务管家”定位,对公贷款余额增至876.22亿元,增长5.88%,针对制造业、批发零售业等本土优势产业,银行开展“整村授信”“千企万户大走访”等下沉服务,制造业贷款余额386.39亿元,占贷款总额近三成。

零售与对公的协同强化,有效对冲了债市收益波动,使利息净收入虽同比微降2.91%,但整体营收保持正增长。

在金融市场业务本身,苏农银行并未因噎废食,而是通过策略优化与工具创新,推动业务从“交易驱动”向“综合服务驱动”转型。

据半年报披露,银行持续完善FICC大固收体系,外汇交易提质扩面,并拓展美债、黄金等新品类。其中,外汇业务收入贡献提升,汇兑收益实现715万元,同比由负转正,增长119.45%。

数字化转型是苏农银行降低债市依赖、提升运营效率的底层支撑。半年报显示,银行在科技投入上持续加码,完成核心系统国产信创改造,系统性能提升20倍以上,成为江苏省内首家自研完成全栈国产化的农商行。

在应用层面,AI技术全面渗透:部署DeepSeek大模型,开发智能审核、信贷报告等10余款智能体,赋能营销风控全流程。零售业务中,AI模型精准识别潜在贷款客户,触达转化率近25%;公司业务中,线上化审批流程缩短决策时间,改善客户体验。

科技与业务的深度融合,使苏农银行在保持网点广覆盖的同时,大幅提升人均效能,2025年上半年业务及管理费同比下降7.25%,成本收入比优化明显。这种“科技增效”的逻辑,正是中小银行在利率下行期维持盈利的关键——通过精细化管控,将资源从传统耗能型业务转向高附加值服务,从而为转型赢得空间。

回望2024年8月的风波,它无疑给苏农银行敲响了警钟,但2025年上半年的财报数据表明,苏农银行并未因此一蹶不振,而是化压力为动力,开启了一场深刻的自我革新。

从高度依赖债市到零售、公司、金融市场三轮驱动,从传统息差盈利到中间业务与科技赋能双线拓展,苏农银行的转型虽未完全摆脱路径依赖,却已迈出实质性步伐。其成功经验在于:一是战略定力,在复杂环境下坚持业务结构调整不动摇;二是客户聚焦,依托区域经济深耕中小微与零售客群;三是风控护航,将合规融入业务全生命周期。

当然,转型非一蹴而就,未来苏农银行仍面临净息差收窄、同业竞争加剧等挑战,但上半年业绩已证明其韧性与潜力。若能持续优化资产结构、强化科技赋能、严守风险底线,苏农银行有望在区域银行差异化竞争中走出一条稳健发展之路,真正实现从“规模扩张”到“质量引领”的跨越。