本文系深潜atom第992篇原创作品

"水井坊为何成收购传闻 “常客”"

孟烦了丨作者

深潜atom工作室丨编辑

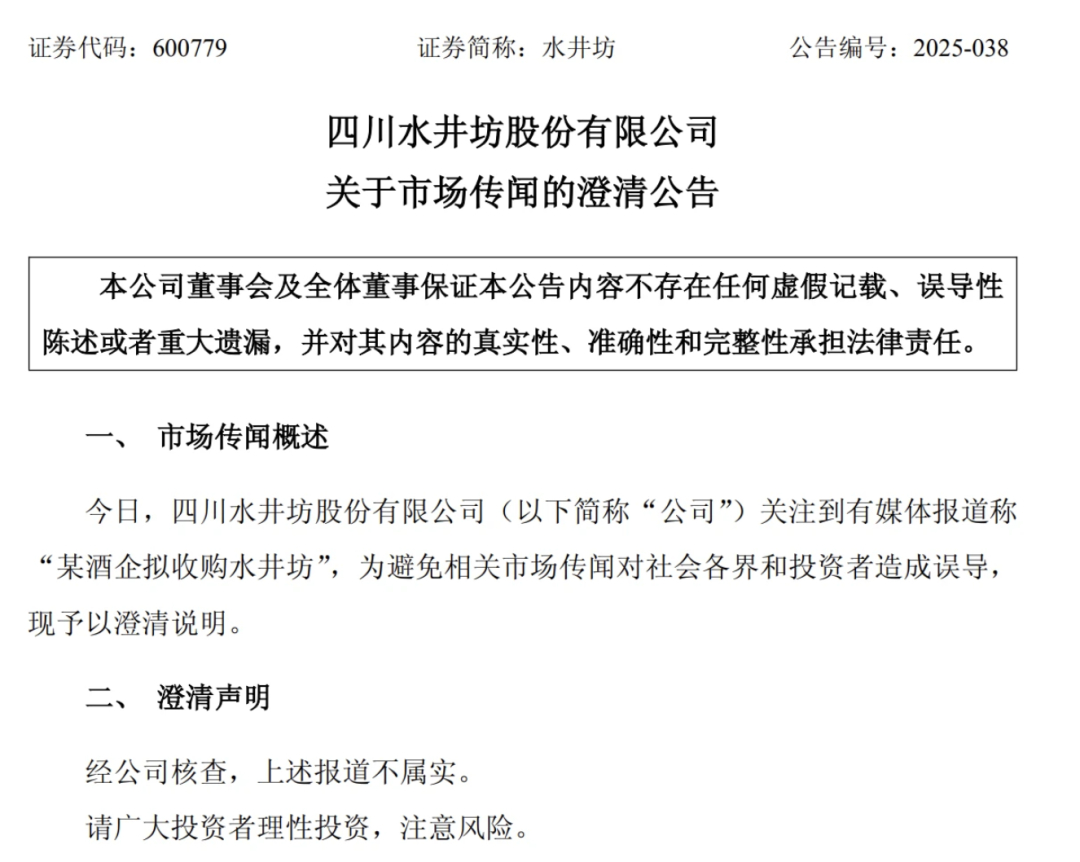

2025年12月25日,“剑南春拟收购水井坊”的消息在资本市场与行业内引发广泛热议,相关传闻推动水井坊股价异动。12月26日,水井坊发布了公告对传闻进行了辟谣,明确表示“相关报道不属实”。

水井坊收购传闻的喧嚣,最终以辟谣落幕。实际上这一传闻的背后折射出当前白酒行业的深层变革逻辑,反映了市场对白酒行业整合转型的期待与焦虑,也引发了市场对白酒企业未来发展路径的思考。

市面上为何会出现水井坊被收购的传闻

据中国酒业协会与毕马威联合发布的《2025中国白酒市场中期研究报告》数据显示,A股上市的20家白酒企业中,CR6(茅台、五粮液、汾酒、泸州老窖、洋河、古井贡酒)利润总额占比已高达86%,较2014年的55%大幅提升,中小酒企生存空间持续被挤压。

市场高度集中,当前白酒行业正处于深度调整期,存量博弈加剧,整合并购已成为行业发展的核心趋势之一。2025年11月成都蓉酒公司成立后,迅速推进对江口醇、小角楼等川酒品牌的整合,进一步强化了市场对川酒企业间整合的预期,为水井坊收购传闻提供了滋生的土壤。

作为老牌酒企,为何古井贡酒会传出被收购的消息呢?水井坊并非首次陷入收购传闻,历史传闻的惯性为此次传闻的扩散降低了门槛。2024年9月,市场曾流传“习酒拟收购水井坊部分股权”的消息,尽管当时水井坊也及时进行了否认,但这一传闻强化了市场对水井坊“易成为收购标的”的认知。当新的收购传闻出现时,市场基于历史记忆更容易产生关注与传播,进一步放大了传闻的影响力。

水井坊屡次出现被收购的传闻,核心在于水井坊的股权结构与经营状况,使其成为收购传闻的天然炒作标的。

股权方面,水井坊是A股上市酒企中唯一的外资控股标的,跨国酒企帝亚吉欧通过旗下主体持有其约63%的股份,而水井坊在帝亚吉欧全球收入中占比仅为个位数,这种“外资控股+局部市场重要性”的组合,让市场对其控股权变动始终存在猜想。

经营层面,水井坊2025年业绩出现明显下滑,前三季度实现营业总收入23.48亿元,同比下降38.01%;归母净利润3.26亿元,同比下降71.02%,经营活动产生的现金流量净额更是低至-8.67亿元,同比下滑212.02%。业绩与现金流的双重压力,进一步强化了市场对其“寻求整合或接盘”的联想。

因为业绩和股权的原因,近年来水井坊的人事变动与战略频繁调整,也被市场过度解读为“控股权变动的信号”。例如,水井坊管理层在股东会上强调“中国是帝亚吉欧全球两大战略市场之一”,本是稳定市场信心的表述,却被部分市场人士解读为“帝亚吉欧可能调整对水井坊战略定位”的暗示;而企业在渠道、产品层面的常规调整,也被过度关联为“为收购做准备”,这些过度解读为传闻的滋生提供了更多“素材”。

另一方面,自2016年以来,A股已多年没有白酒生产企业成功上市,2023年初更是有消息称主管部门将白酒列入IPO“禁止类产业”,借壳上市因等同IPO审核也面临严格限制。剑南春作为体量超百亿的酒企(2023年销售收入超过169亿元),上市需求迫切,但受实控人涉案、改制遗留纠纷、商标权属等问题影响,直接上市难度极大。

在此情况下,市场自然联想到剑南春可能通过收购已上市的水井坊实现“借壳”,这种政策限制下的替代路径猜想,进一步推动了收购传闻的扩散。

剑南春上市是很多酒友的意难平,但市场对“借壳上市”产生了持续遐想,这也是此次传闻的重要驱动因素之一。但也成为了有些人的炒作对象,2025年12月25日,在收购传闻扩散后,水井坊股价出现涨停,股价的剧烈波动吸引了更多投资者的关注,从而推动传闻在股吧、投资者社群等平台快速扩散。

白酒企业未来:重构价值,多元赋能

随着行业集中度的持续提升,存量产能整合已不可避免,中小企业要么实现错位竞争,要么被龙头企业并购整合。2024年白酒行业年度数据来看,2024年中国白酒行业规模以上企业数量已缩减至989家,总产量同比下降1.8%至414.5万千升。值得注意的是,行业整合已波及跨界布局白酒的企业。据天眼查信息显示,2025年12月,娃哈哈旗下两家布局茅台镇的酒企均已完成注销。伴随着存量产能整合加速,中小企业“注销”或“被并购”或将成常态。

水井坊收购传闻的发酵,本质上是市场对白酒行业转型方向的集中思考。当前,白酒行业已明确进入“存量博弈、结构分化、价值重构”的深度调整期,未来3-5年,“头部集中、区域深耕、创新破圈、数智赋能”将成为行业发展的核心路径,不同类型企业需找准定位,实现差异化发展。

首先,白酒高端化趋势不会改变,但高端化的核心是价值支撑,而非单纯的价格提升。消费端的结构性变革推动企业重构产品矩阵:高端市场依靠品牌壁垒稳定增长;次高端市场需通过品质升级与场景绑定提升竞争力;大众市场聚焦质价比,成为区域酒企的核心阵地。同时,低度化、小瓶装产品将快速崛起,适配悦己、户外等碎片化场景,满足年轻消费群体的需求。

科技赋能与绿色发展将成为企业构建长期竞争力的核心抓手。在科技方面,AI、区块链技术将广泛应用于智能酿造、防伪溯源,降低生产成本,提升产品品质稳定性;在绿色方面,低碳酿造、废水回收、节能减排成为硬性要求,ESG将成为企业吸引资本的重要指标。

头部企业的优势将进一步凸显,CR6的市场份额与利润占比有望持续提升,而中小品牌将加速出清。同时,传统“压货式”成长模式已难以为继,渠道数字化转型成为必然。头部与区域龙头企业将通过构建数据中台,实现对库存、终端销售数据的实时监控,精准匹配供需,提升渠道效率。例如,川酒集团通过“川酒云仓”整合渠道资源,帮助区域品牌优化供应链管理,这一模式或将成为行业主流。

未来,白酒企业将彻底告别单纯依赖渠道铺货的营销模式,转向以消费者为核心的拉动式营销。一方面,DTC模式、私域运营将成为标配,企业通过会员体系、社群运营等方式,强化与消费者的直接连接;另一方面,体验式营销将持续深化,通过白酒主题餐厅、文化体验馆、跨界联名等活动,提升消费者的沉浸式体验。同时,“年轻人”将成为重要的增量市场,企业需实现如低醇酒、预调酒等产品创新、适配社交媒体传播的年轻化营销语言,吸引年轻消费群体。

白酒的社交属性与文化属性将进一步强化,企业将从单纯的“卖酒”转向“卖生活方式”。一方面,通过绑定地域文化、国潮IP,强化品牌的文化内涵;另一方面,推动白酒融入更多生活场景,如商务宴请、家庭聚会、户外露营等,打破传统场景限制。

同时,国际化将从单纯的文化输出转向场景渗透,聚焦华人圈层与东亚文化圈,通过高端餐饮、国际赛事等渠道,让白酒融入海外消费场景,并根据海外饮用习惯调整酒精度与风味,突破文化壁垒。

最终需要实现个性化调整:不同企业的差异化路径

当前,白酒行业已告别高速增长的黄金时代,进入高质量发展的调整期,存量整合、价值重构、多元赋能将成为未来的核心主题。白酒行业的转型并非“一刀切”,不同类型企业需结合自身资源与定位,制定个性化的调整策略。

茅台、五粮液这样的头部品牌的优势在于品牌+科技+国际化三轮驱动,未来这也将会确保其能够长期稳定发展。在聚焦核心大单品的同时,核心在于如何优化产品矩阵,严控价格体系稳定渠道利润。风险在于避免渠道库存积压,应对国际化过程中的合规与文化适配问题。

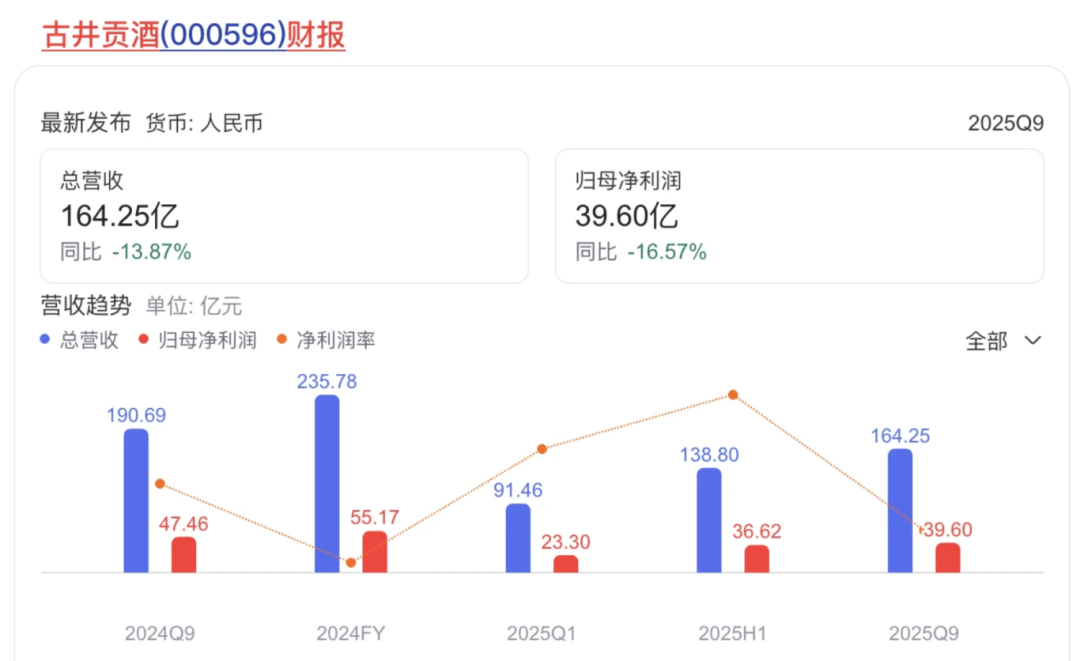

古井贡酒这样的区域龙头,核心在于深耕根据地,进一步谋求差异化突围。关键动作参考成都蓉酒对小角楼的整合模式:聚焦本地优势价格带,打造地域特色香型或产品;构建毛细血管式的终端渠道,强化与本地经销商的共生关系;绑定本地文化IP,提升消费者认同感。风险防控重点是防止全国性品牌下沉冲击,避免盲目扩产导致库存积压。

对于中小酒企来说,细分赛道实现小而美,或寻求优质并购或是最佳出路。核心在于严控生产成本,提升产品品质,做透本地社区、特色餐饮等渠道;对经营困难的企业,可参考江口醇模式,主动对接国资或龙头企业,通过债务重组、股权出让实现盘活。风险防控重点是避免陷入价格战,警惕现金流断裂,及时止损。

对企业而言,唯有认清行业趋势,结合自身定位制定个性化策略,才能穿越周期,实现可持续发展。