接前文《可转债学习笔记》。

4

如何参与可转债的优先配售

可转债打新除了网上申购外,还可以通过买入股票获得原股东优先配售权。

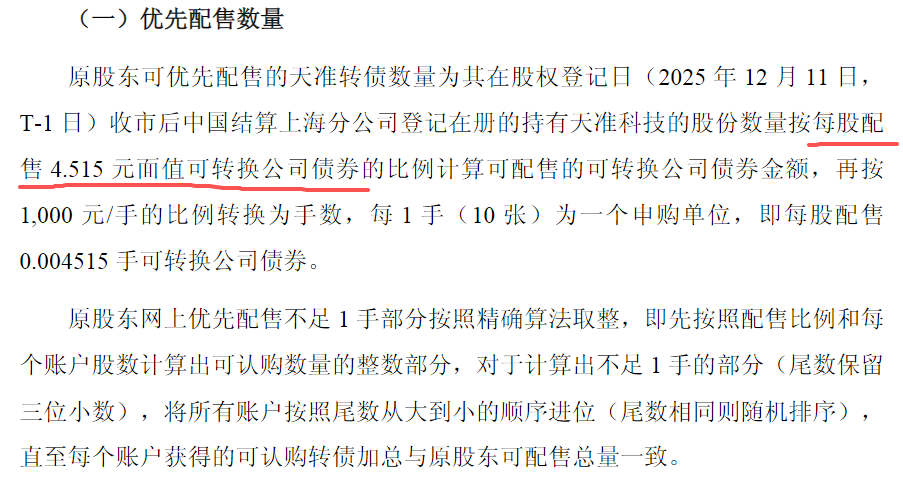

据《天准科技:向不特定对象发行可转换公司债券发行提示性公告》——

理论上,至少有1000/4.515=222(股,向前取舍)才能配售10张(1手)可转债,按股票规则,即若想获得原股东的优先配售权,则需在2025年12月11日持有300股天准科技。

实际操作中,由于沪市的“精准算法取整”规定,一般而言,按配0.6-0.7手可转债的比例买入正股,可获配1手可转债。即持有600/4.515=133(股)正股,大概率可获配1手可转债,也就是至少买入200股正股。

若有信用账户,先在2025年12月11日于普通账户买入300股天准科技,再将其中150股划转至信用账户,那么理论上普通账户和信用账户将各获配1手天准转债;并于2025年12月12日的交易时间段进行认购。

深市的最小配售单位为1张,通过“精准算法取整”获得超配的意义不大。

5

新债估值

可转债的理论价值=纯债价值+期权价值

纯债价值是指在不考虑转股的情况下,持有可转债至到期后能获得的全部本金和利息的现值。

期权价值是指可转债在未来按约定条件将债券转换成股票的权利所带来的价值,主要影响因素有正股价格走势、可转债下修、回售、赎回、转股溢价率等。

该估值方法忽略了正股所处行业的差异、企业质地的优劣、可转债市场的变化等因素。相对估值法则较好地弥补了这一缺陷。

相对估值是指以同行业已上市的可转债作为对标,将转债差异部分进行量化估值。

转债差异若以转股价值进行比较,一般地,转股价值在120元以上的,其股性较强,按转股价值差的1/3-2/3进行折算;转股价值在100-120元的,按转股价值差的1/3进行折算;转股价值在80-100元的,其债性较强,转股价值差的1/5-1/3进行折算;转股价值低于80元的,其质地较差,相互比较的意义不大。

此外,信用评级在AA级以下的转债,大机构出于风控考虑在买入方面有限制,因而AA级以下的可转债价值要更低。信用评级每差一个级别,可转债价格相差1-2元。

另外,溢价率、到期收益率、转债规模等因素也是影响可转债价格的因素。

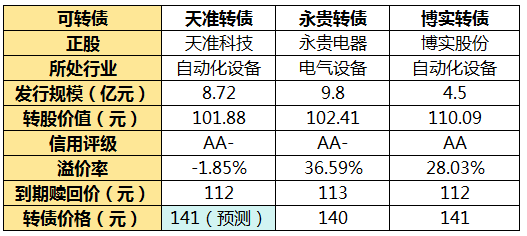

以天准转债为例,正股天准科技是科创板股票,主营工业视觉装备,截至2025/12/23,市值约111亿元,PE90倍。

表:天准转债相对估值预测

注:上表选择2025/12/24盘中交易数据

由于相对估值法是建立在可比转债当前的估值是合理的前提下,而这一前提是不存在的,且找到行业、转股价值、信用评级等各方面相似的可比转债的概率较低,因而相对估值法也存在局限性。