洞悉商业本性,直击企业核芯

作者|李平

2025年,中国调味品行业正式迈入存量博弈的深水区,作为行业绝对龙头的海天味业(603288.SH),也迎来了上市以来最具考验的一年。

据2025年前三季度财报显示,海天味业以216.28亿元营收,同比增长6.02%、10.54%的归母净利润增速守住了行业龙头基本盘,但增速较此前双位数增长时代已明显放缓。

从政策冲击下零添加增长引擎的失速,到灯塔工厂落地带来的制造业升级红利,再到超高分红承诺背后的现金流隐忧。

海天味业的2025年,既是传统调味品龙头应对行业变局的转型样本,也是消费白马股在存量时代的价值重估缩影。

01

政策变局与存量竞争双重承压2025年行业系列监管政策落地,彻底重构了调味品行业的竞争逻辑。3月16日,国家卫健委与市场监管总局联合发布《食品安全国家标准预包装食品标签通则》(GB 7718-2025),明确规定自2027年3月起,预包装食品不得使用“零添加”“不添加”等用语对食品配料进行强调性标注。

5月发布的《酱油质量通则》(GB/T 18186-2025),进一步收紧了酱油产品的原料、工艺与标签标识门槛,从根源上终结了过去几年调味品行业的“零添加营销大战”。而“零添加”产品是海天味业穿越行业周期的核心增长引擎。2022年添加剂风波后,海天加速布局“零添加”赛道。2023-2024年“零添加”产品营收增速连续两年超过30%,成为拉动酱油品类增长的核心动力。2025年前三季度,海天“零添加”产品收入占比进一步提升至15%,同比增长25%,“零添加”酱油市占率达到42.3%,首次超越主打“零添加”的千禾味业,登顶细分赛道。但不可忽视的是,25%的增速较2024年已出现明显回落,且政策新规的落地,直接让“零添加”产品的核心营销卖点失效,同时该系列产品面临标签整改、营销重构的双重压力,增长天花板已然显现。比政策冲击更严峻的,是行业存量竞争已进入白热化阶段,这进一步放大了海天味业的增长压力。据勤策消费研究院《2025年中国调味品行业报告》显示,中国调味品行业市场规模在6200亿-6500亿元区间,同比增速仅4.5%-6.5%,其中作为行业第一大品类的酱油,人均年消费量已从2015年的7.28千克降至2025年的4.8千克,行业从增量市场彻底转向存量博弈。

02

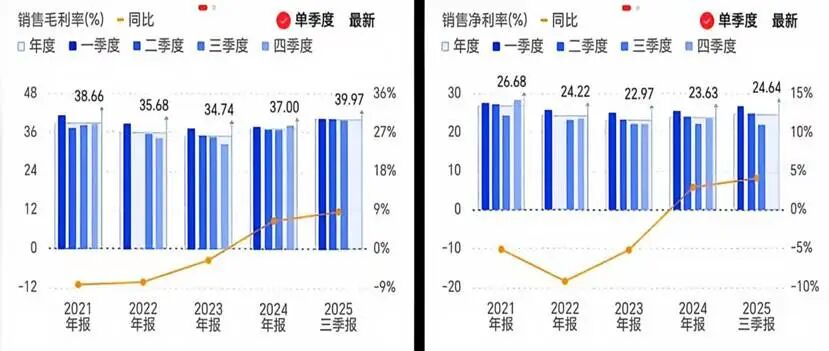

灯塔工厂落地面对行业政策与需求的双重承压,海天味业选择以智能制造为核心推进制造业升级,将其作为穿越行业周期的破局路径。2025年1月,海天味业高明工厂成功入选世界经济论坛“灯塔工厂”名单,成为全球酿造调味品行业首家且唯一获此认证的企业,这也标志着海天的数智化转型,从过去服务内部的成本管控工具,正式升级为对冲行业下行压力的核心战略抓手。从实际成效来看,灯塔工厂带来的制造业升级,已为海天味业带来了实实在在的降本增效红利。高明工厂通过将传统酿造工艺与AI、物联网、大数据技术深度融合,构建了覆盖119道工序、494个质量检测点的全流程数字化生产体系,实现了从蒸煮、发酵到灌装的全流程零接触生产。其中,首创的“AI电子鼻”系统可采集100余种香气成分,智能评级风味准确率较人工提升20%;AI精准灌装系统时速可达每小时5.2万瓶,生产效率较传统模式提升40%;全链路智能化改造让工厂人力成本降低60%,单位人工成本下降18%,制冷系统能耗下降20%,人均产能领先行业平均水平5倍以上。这种极致的成本控制能力,直接转化为海天味业的盈利韧性。海天味业2025年前三季度整体毛利率达到39.97%,同比提升3.19个百分点,创下历史新高;净利润增速10.54%,远超6.02%的营收增速,在中炬高新、千禾味业等同行净利润同比下滑超20%的情况下,实现了盈利能力的逆势提升。

但必须正视的是,制造业升级的对冲作用仍有其边界。智能制造解决的是供给端的效率与成本问题,却无法逆转行业需求端的疲软态势。2025年第三季度,尽管海天的成本管控持续优化,但营收增速仍下滑至2.48%,说明效率提升无法完全抵消需求收缩的影响。同时,智能制造的持续升级需要巨额的资本投入,2025年前三季度,海天投资活动现金流净流出103.35亿元,这种长期大额投入,也将持续考验海天的资金平衡能力。

03

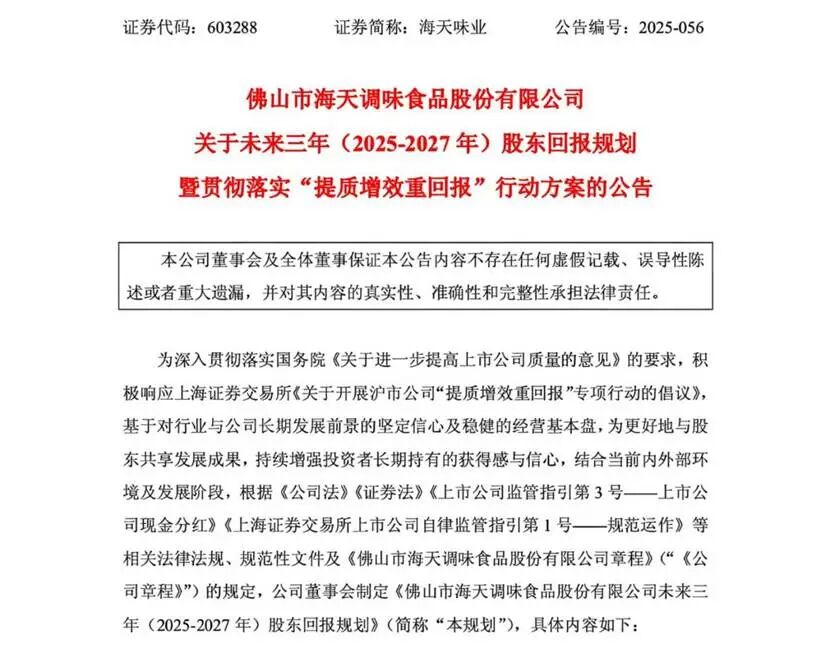

现金流的可持续性隐忧一边是智能制造的长期资本开支需求,一边是业绩增速的持续放缓,海天味业却在2025年末抛出超高分红承诺,让市场对其现金流的平衡能力产生了广泛质疑。2025年12月,海天味业发布公告,明确未来三年(2025-2027年)每年现金分红总额不低于当年归母净利润的80%,同时同步推出17.54亿元的特别分红方案。

加上2025年中期已实施的分红,公司全年累计分红规模达32.73亿元,占前三季度归母净利润的61.5%,80%的未来分红比例,甚至超越了贵州茅台,成为A股消费龙头的新标杆。 表面上看,海天味业推出超高比例分红,既是回馈股东的体现,也是响应监管政策的理性选择。2024年新“国九条”明确提出资本市场要“提质增效重回报”,鼓励上市公司从“能分则分”转向“应分尽分”,而海天的高分红承诺,正是对这一导向的积极响应。同时,作为行业的龙头企业,海天资产负债率极低、账面资金充裕,且暂无大规模激进扩张计划,将闲置资金返还给股东,既符合成熟企业的经营逻辑,也有助于吸引社保、险资等长期资金入驻,稳定股价与估值。但拆解海天味业现金流结构后不难发现,这份分红盛宴背后,隐藏着不容忽视的可持续性隐忧。海天味业2025年前三季度,公司经营现金流净额31.48亿元,不及年内32.73亿元的累计分红规模,分红覆盖安全垫明显变薄。叠加投资活动百亿级净流出后,公司经营现金流已无法覆盖资本开支与现金分红的双重资金需求,形成的资金缺口只能依靠同期43.88亿元的筹资活动现金流净额填补,这也让公司出现了“融资分红”的不可持续迹象。不可否认,海天味业依然是中国调味品行业基本面最稳健的龙头企业,其品牌壁垒、渠道优势与成本控制能力,依然是同行难以逾越的护城河。但2025年的系列变局,也让市场清晰地看到了这家消费白马股的增长瓶颈。海天味业未来的核心命题,从来不是维持短期的业绩与分红,而是如何在行业深度变革的周期中,找到真正可持续的第二增长曲线,在股东短期回报与企业长期发展之间,找到真正的平衡。

END

编辑 | 晓贰

排版 | 伍岳

主编 | 老潮

图片来源于网络