从去年10月1日助贷新规正式施行,到今年3.15《个人贷款业务明示综合融资成本规定》发布,再到4月21日《金融产品网络营销管理办法》发布,助贷行业已进入“全流程监管”时代。

在此严监管的高压态势下,头部机构加速合规转型,行业生态持续净化。然而,仍有平台试图通过隐蔽的捆绑收费、默认勾选等套路,将成本转嫁给消费者。

近期,一款名为“小薪意”的助贷App因频遭用户投诉而进入公众视野。盐铁财经深入调查发现,该平台通过提高通过率的幌子,使用默认勾选的方式,捆绑“会员费”“信用报告费”等名目,变相推高用户借款成本。而其运营主体更与昔日P2P平台“淘金家”掌门人杨蜀存在千丝万缕的联系。

用户投诉所言非虚,默认收取高昂会员费

在多家第三方投诉平台上,“小薪意”频繁出现在投诉榜单上。

其中,在黑猫投诉上,小薪意的累计投诉量已达近5000条,仅近30天就高达近500条。而强制购买会员是近期小薪意最常被投诉的问题。

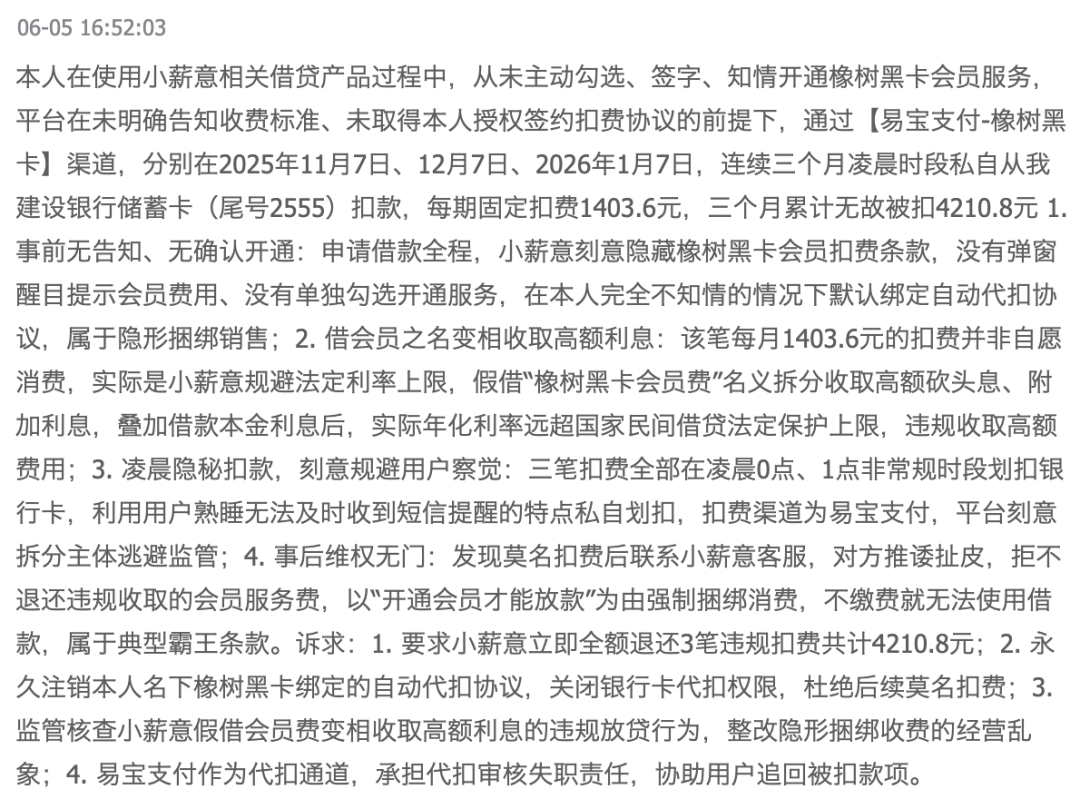

一名用户在6月5日投诉称,“本人在使用小薪意相关借贷产品过程中,从未主动勾选、签字、知情开通橡树黑卡会员服务,平台在未明确告知收费标准、未取得本人授权签约扣费协议的前提下,通过【易宝支付-橡树黑卡】渠道,分别在2025年11月7日、12月7日、2026年1月7日,连续三个月凌晨时段私自从我建设银行储蓄卡(尾号2555)扣款,每期固定扣费1403.6元,三个月累计无故被扣4210.8元。”

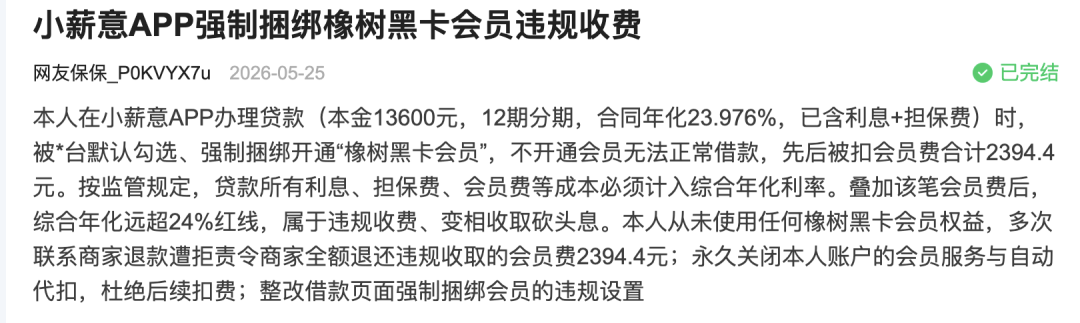

在消费保上,也有小薪意的借款用户表示,“本人在小薪意APP办理贷款(本金13600元,12期分期,合同年化23.976%,已含利息+担保费)时,被平台默认勾选、强制捆绑开通‘橡树黑卡会员’,不开通会员无法正常借款,先后被扣会员费合计2394.4元。本人从未使用任何橡树黑卡会员权益,多次联系商家退款遭拒。”

对此,盐铁财经对小薪意App进行了一番实测,发现上述用户所言非虚。

注册小薪意App并提交个人身份信息、联系信息后,点击“获取额度”,需要同意8份协议,继续点击“提交申请”,不一会就出现了借款额度。

在此页面的下方,盐铁财经注意到,有“会员专属通道”和“常规通道”,但“常规通道”字体颜色并不明显,且小薪意默认用户使用“会员专属通道”,并且自动勾选了下方的《会员服务相关协议》。

而且“常规通道”刻意提示,“放款成功率低”“无优先提额”“0权益礼包”。点击会员的“权益详情”,小薪意进一步对比,普通用户“逾期立即上征信”“放款时间48小时”“提现成功率50%”,而尊享客户“宽限3天不上征信”,“放款时间5分钟”,“提现成功率99%”。

但业内人士介绍,用户能不能提现,获取多少额度,对于资金方来说,主要看征信、负债、账户使用是否正常,与买不买会员并没有直接关联。即便是开了会员、资质不行照样拒。“平台将是否购买会员与能不能成功提现相关联以及放款速度相关联,本质是一种收费套路。”

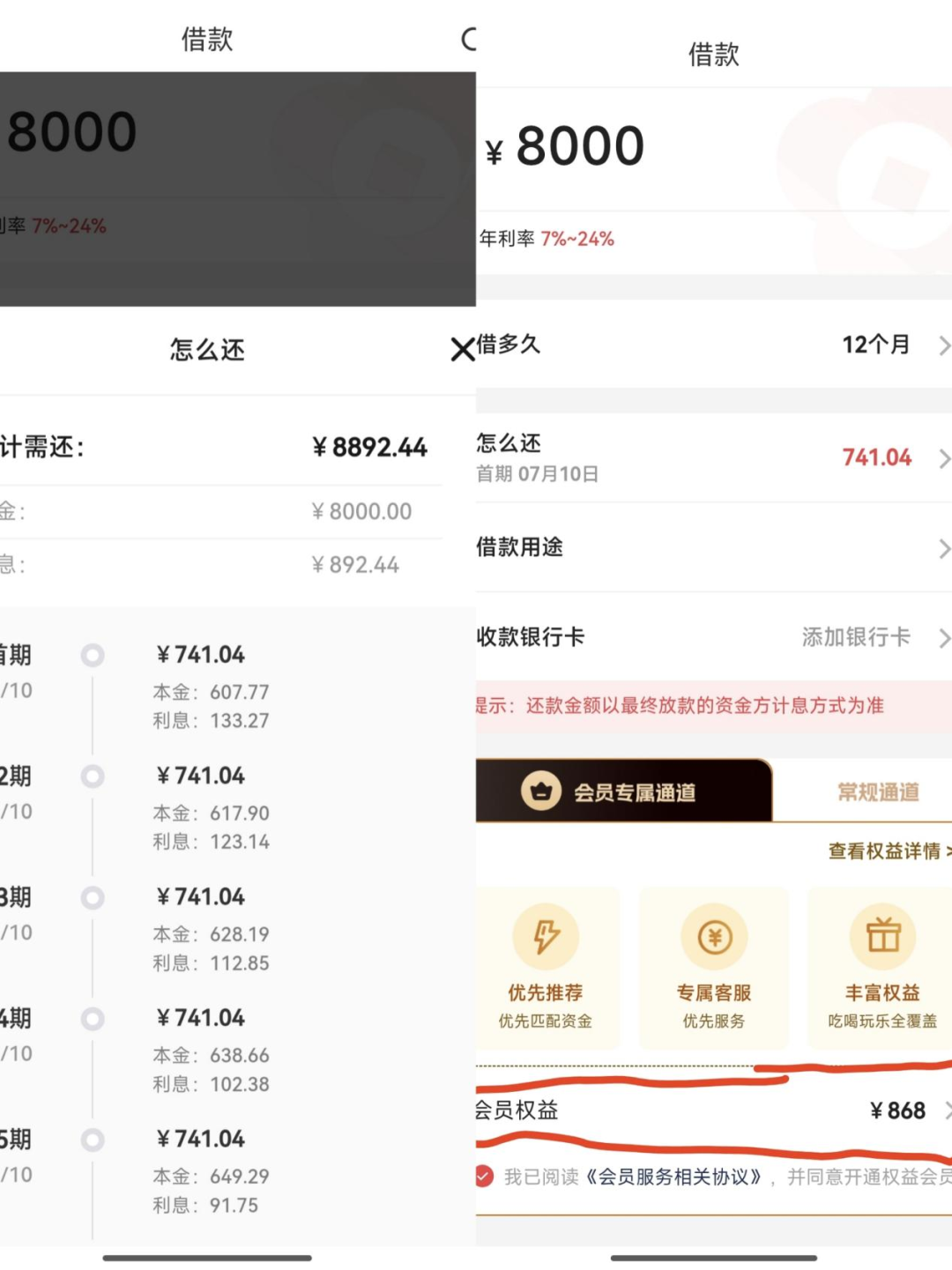

令人吃惊的是,盐铁财经仅仅获得了8000元的额度,页面竟提示收取868元的会员费。

如图显示,盐铁财经借款8000元,分12期还,利息合计892.44元,如果将这868元折合成利息,盐铁财经承担综合年化利率高达46%。

用提高通过率的幌子和默认勾选的方式,让用户承担高昂的会员费,小薪意此举显然与监管大力推动的利率透明化的要求不符。

协议藏猫腻,三重收费叠加“霸王”自动续费

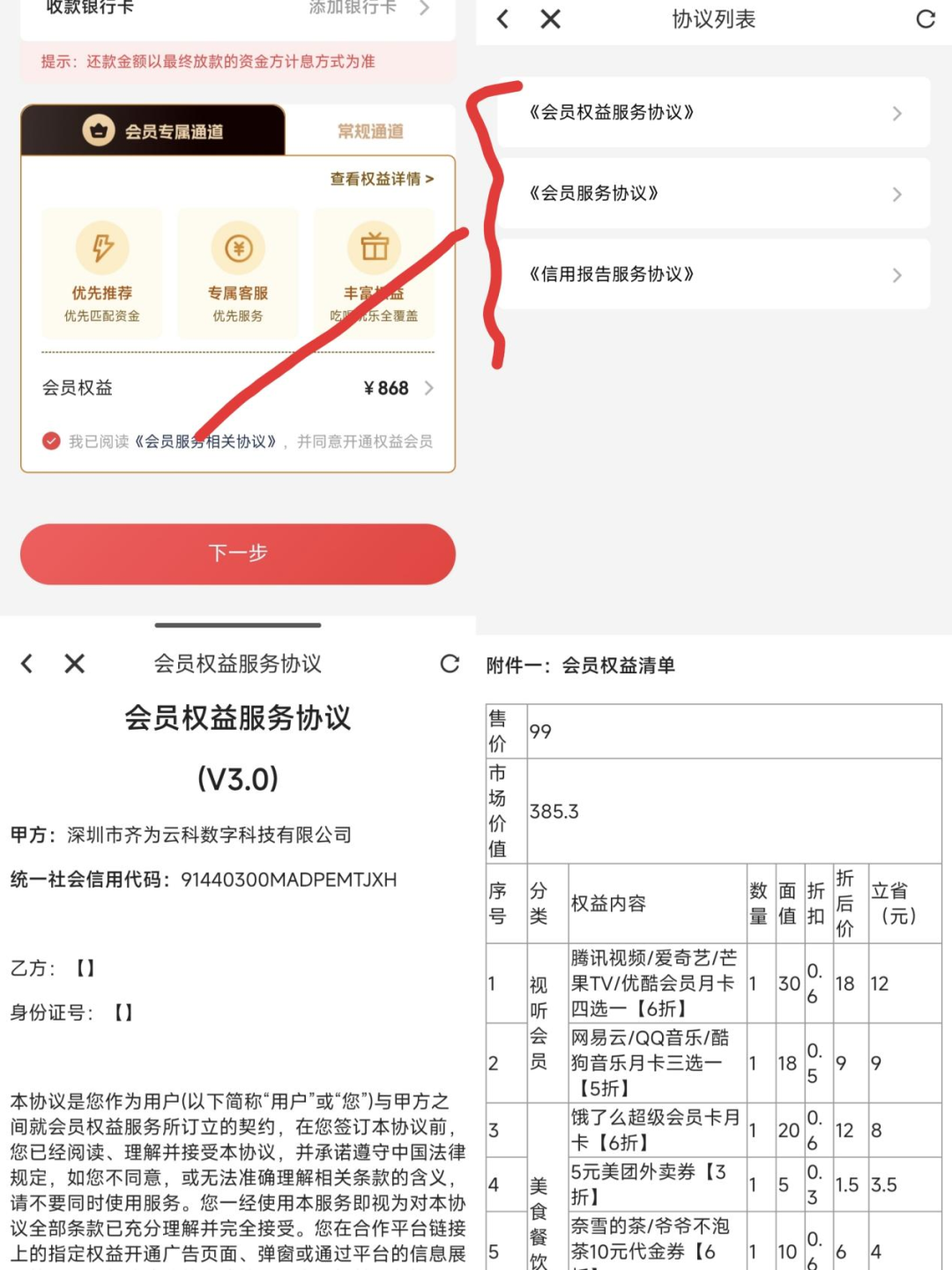

那么,只一次性收取868元吗?打开《会员服务相关协议》,盐铁财经发现了更多的套路。

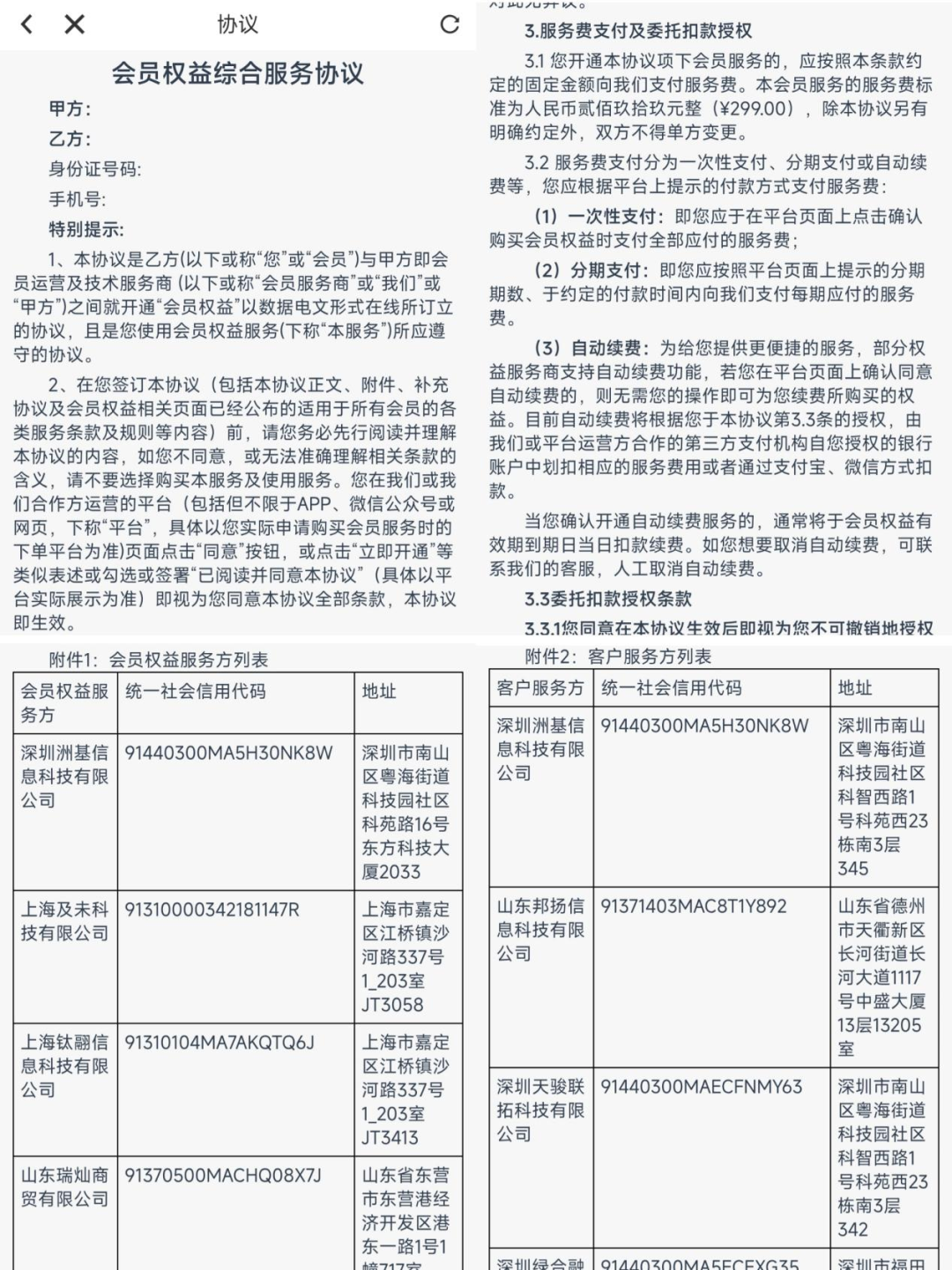

该《会员服务相关协议》里包含三份协议,分别为《会员权益服务协议》《会员服务协议》以及《信用报告服务协议》。

《会员权益服务协议》显示,该协议的甲方为深圳市齐为云科数字科技有限公司。其附件一“会员权益清单”显示,会员售价为99元。权益包括“试听会员”“美食餐饮”“生活服务”“旅游出行”的折扣券。

试问,这些折扣券和借款又有什么关系呢?又有多少用户会挨个开通这些会员以使用折扣券呢?

值得一提的是,协议的2.7条内容提示,“基于您选择的权益类型,甲方为您提供到期自动续费服务”,而如果想关闭自动自动续费,必须拨打其客服热线。

《会员权益服务协议》内还有一则十分“霸王条款”的《代扣授权委托书》,其中提示,如果用户授权账户的余额不足,用户同意“齐为云科有权随时划扣本人名下银行账户内的金额”。

提供会员服务并扣费的不止这一家。另一份《会员服务协议》,提示会员权益包括但不限于开卡礼、特惠商品、商城积分、消费及生活优惠券、优惠充值类产品。

会员权益服务方是谁,在开头的甲方位置,协议并没有显示,而是放在了最后面的附件1“会员权益服务方列表”里。同时协议提示,具体提供权益的权益服务方以实际与用户签署协议的主体为准,“可能由一个或若干个权益服务方提供相关权益服务,每个权益服务方对其实际提供的产品服务享有独立且分隔的债权”。

根据附件1,盐铁财经数了数,其会员权益服务方如上图竟然有13家。包括深圳洲基信息科技有限公司、上海及未科技有限公司、上海钛翮信息科技有限公司、山东瑞灿商贸科技有限公司、上海菁卡信息科技有限公司等,还有前述用户投诉所提的深圳市橡树黑卡网络科技有限公司。

令人疑惑的是,该协议不仅有会员权益服务方,还有“客户服务方”,协议写明,其是专门为用户“提供会员权益相关客户服务的主体,服务承接用户在会员权益使用过程中遇到的各类咨询、疑问解答、问题反馈、投诉处理及其他相关客户服务事宜”。这听上去似乎是权益服务方的第三方。

它们在附件2“会员权益服务方列表”里,包括成都秒众科技有限公司、广州汉墨科技有限公司、杭州度言软件有限公司以及网易旗下的两家公司杭州网易质云科技有限公司、杭州网易智企科技有限公司等,也有13家。

这一会员服务,收取的费用高达299元,而且因为“部分权益服务商支持自动续费功能”,所以会“自动续费”。如果想取消自动续费,也需要联系客服人工取消。

以提高通过率为借口,“信用报告”打征信擦边球

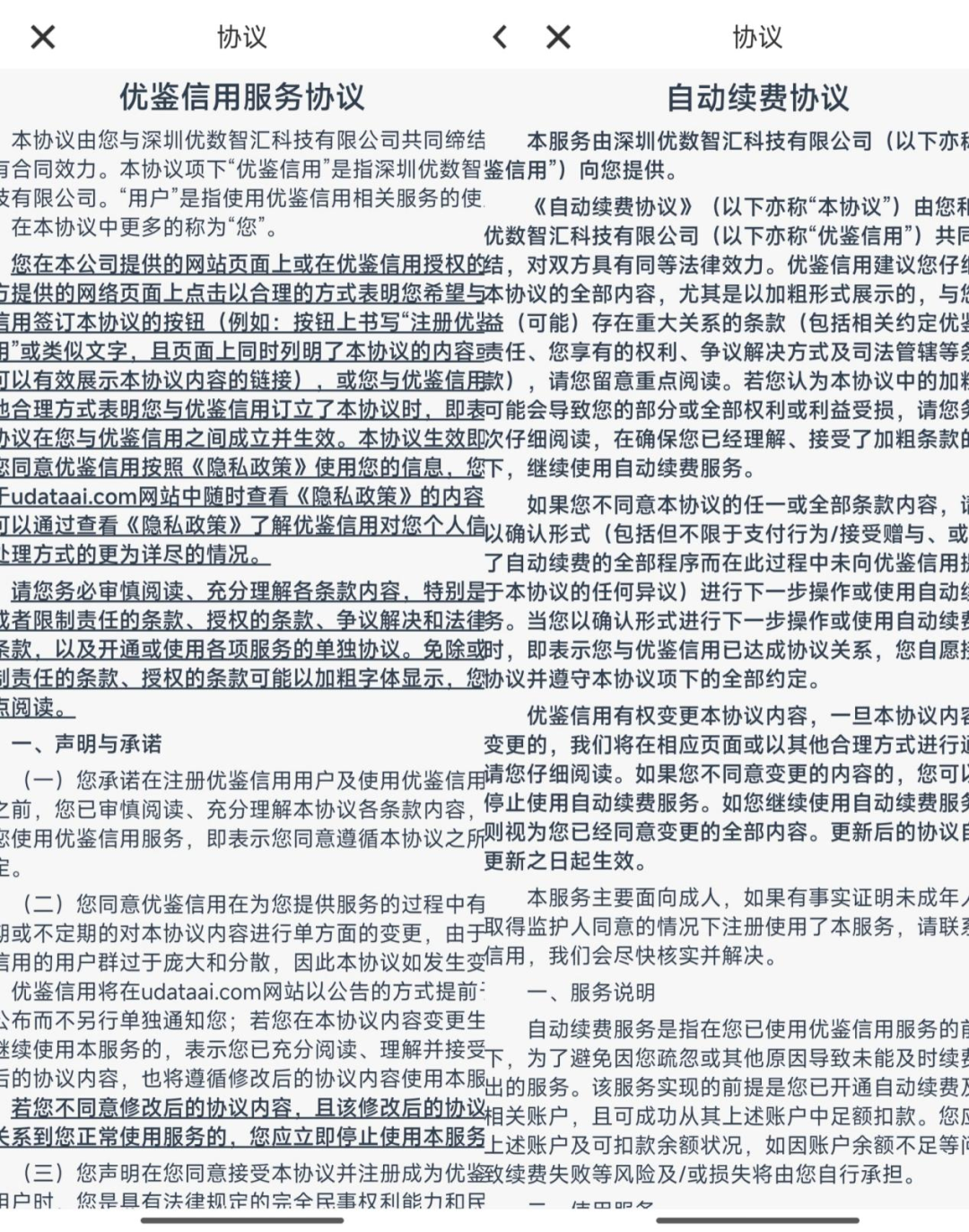

《会员服务相关协议》中还有一份疑似打征信擦边球的《信用报告服务协议》,协议显示,该协议为优鉴信用服务协议,其运营公司为深圳优数智汇科技有限公司。

协议显示,优鉴信用提供包括但不限于个人信息查询、企业信息查询、个人信息报告等服务。

但该服务收费多少,协议里并没有提及,只是说明“各项服务费用详见优鉴信用相应服务页面所列的收费方式。”至此,前面界面显示的868元会员费,也陷入了一个死结,除去齐为云科99元的会员费和第二个会员299元的会员费,还有470元花在哪里?想必只有小薪意知道了。

虽然没有列明收费标准,但《信用报告服务协议》里却有“自动续费协议”,其自动扣款规则显示,“可以在不验证会员账户密码、支付密码、短信校验码等信息的情况下从用户绑定的账户中划扣下一个计费周期的会员服务费用”。而且这份协议中也有一条“霸王条款”,即“自动续费服务的周期、收费方式、收费标准由优鉴信用根据公司的运营成本、运营策略等综合考虑后独立决定”。

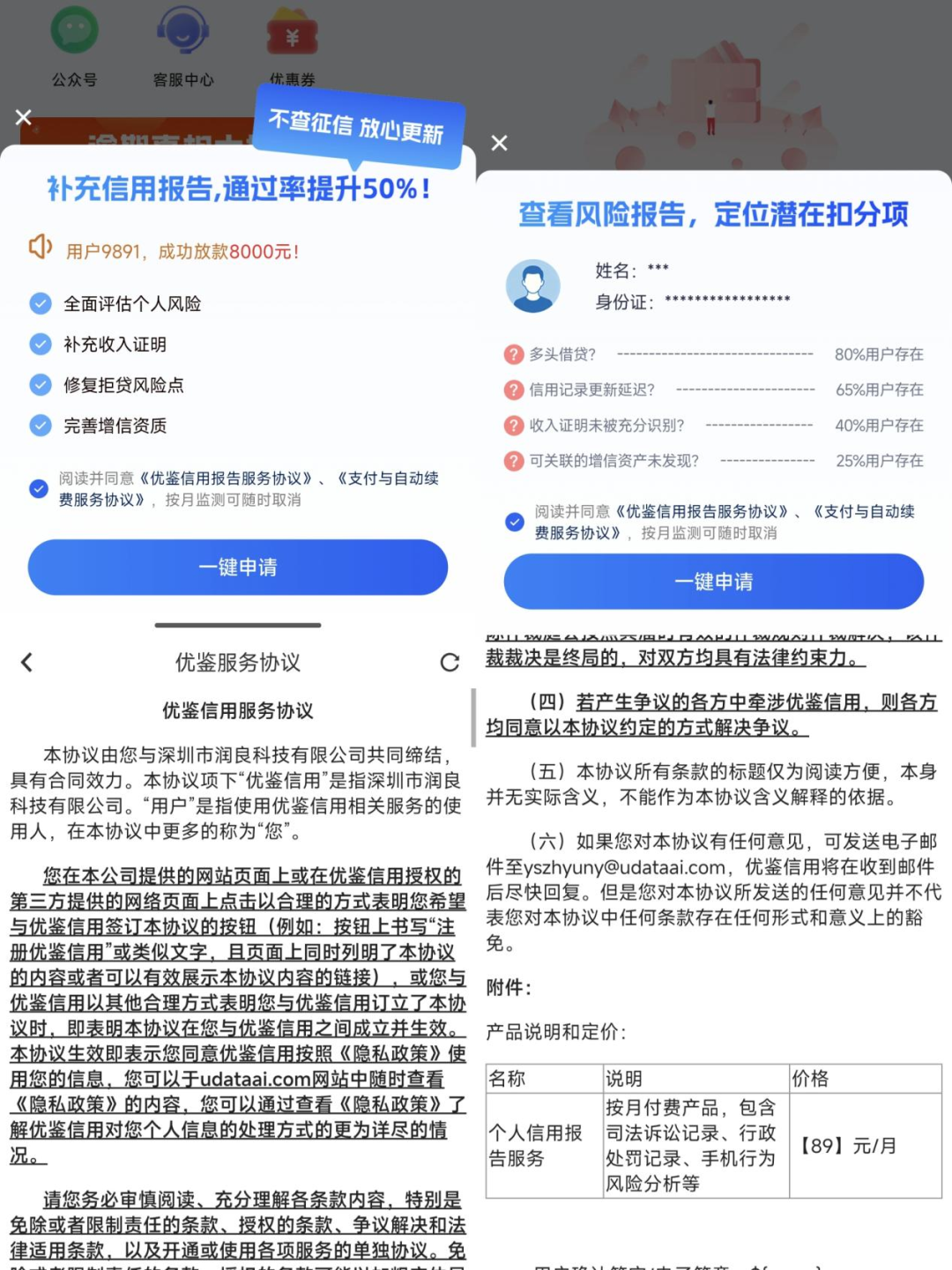

值得一提的是,在退出又重新打开小薪意后,每次都会跳出“补充信用报告,通过率提升50%”这一具有强烈引导性的弹窗。该弹窗表示,使用该服务申请后可“全面评估个人风险”,“补充收入证明”“修复拒贷风险点”“完善增信资质”等。

该服务的《优鉴信用报告服务协议》显示,这一服务也由优鉴信用提供。虽然弹窗提示“通过率提升50%”与借款的通过率提升挂钩,但《优鉴信用报告服务协议》里却没有任何一处提到使用这一服务能提升借款通过率,甚至“通过率提升50%”这几个字都没有,仅表示所谓的服务是指提供个人信用报告服务,包括但不限于个人信息查询、出具信用报告等。

该协议还显示,这一服务是与指深圳市润良科技有限公司签订。该公司是深圳优数智汇科技有限公司的兄弟公司,两公司同为深圳优钱信息技术有限公司的子公司,不过,这两家公司以及其母公司的经营范围中并不包括征信相关业务。

《优鉴信用报告服务协议》最后的附件部分为“产品说明和定价”,内容显示产品名称为“个人信用报告服务”,说明为“按月付费产品,包含司法诉讼记录、行政处罚记录、手机行为风险分析等”。

有专家表示,司法诉讼记录、行政处罚记录可能会涉及到个人征信中的不良信息,且《征信业务管理办法》规定,以“信用信息服务”“信用服务”“信用评分”“信用评级”“信用修复”等名义对外实质提供征信服务的,适用本办法,所以深圳市润良科技有限公司提供上述服务有违规之嫌。

而且业内人士表示,查询信用报告的用户并不会享受特殊待遇。所有用户的贷款审批都是银行、消费金融公司等资金方基于严格的风控标准进行。

深圳市润良科技有限公司所属的《优鉴信用报告服务协议》最后的附件里显示,其收费为89元/月,而且该协议与自动续费协议并列,后者不能单独勾选,所以用户一旦购买,则会被强制自动按月续费。

回到小薪意上来,为何其要引入多达数十家第三方机构提供所谓的“会员权益”与“信用报告”。业内人士表示,本质无非三点,一是将超额利息包装成第三方收费,表面借款年化控制在24%以内,实际综合成本远高于此,以此绕过监管红线;二是通过层层分成,从上述多家服务商处分别抽取佣金,实现“一鱼多吃”;三是风险隔离,一旦用户投诉,平台可以将责任推给橡树黑卡、优鉴信用等第三方,自己则躲在“仅提供信息展示”的免责声明背后。而多重自动续费、繁琐的取消流程,更让这套收费机器得以持续运转,将用户变成源源不断的利润来源。

运营方与前P2P大佬杨蜀的资本图谱

盐铁财经在调查小薪意App的过程中,发现了更多少为人知的秘密。

《小薪意用户服务协议》显示,其运营主体为深圳微普信科技有限公司和福建元寅融资担保有限公司。前者的股东有两人,一人为法人何丽娟,另一人为刘洋。后者成立于2022年,由深圳微普信科技有限公司间接控股。

天眼查显示,深圳微普信科技有限公司2022-2025年年报的电子邮箱域名都为biaopu.cloud,很显然这是一个特定域名。

而且,其2025年年报邮箱yingcheng@biaopu.cloud与深圳标普智元科技有限公司、深圳刷宝科技有限公司、北京国信云科科技有限公司等16家公司2025年年报邮箱完全一致;天眼查显示的其公司的电话,也与包括上述3家公司在内的20家公司完全一致。

而这些公司,大多由刘洋、杨蜀、吕金麟担任法定代表人。另外,刘洋担任法定代表人的北京国信云科科技有限公司,全资控股股东为深圳标普智元科技有限公司,后者的实控人为杨蜀。深圳刷宝科技有限公司的法定代表人为吕金麟,但该公司的实控人也为杨蜀。

这都表明,虽然在表面的股权上没有关联,但小薪意App及其运营主体深圳微普信科技有限公司和杨蜀存在着极其紧密的关系。

杨蜀是谁?公开资料显示,其曾在华为任职17年,是华为首批海外市场的开拓者,历任华为全球市场拓展部部长,东南亚及印度区域总裁。

而他被更多人所熟知或者说被互金圈所熟知,或许是在P2P盛行的那些年。2014年,淘金家上线,杨蜀正是这家知名P2P平台淘金家的掌门人,同样出身华为的吕金麟彼时任CTO。彼时,该宣称专注于为500强员工提供贷款和为大众提供普惠理财。该公司还曾先后获得峰瑞资本、富翔基金的投资。

在P2P行业被监管强制清退后,2020年1月,深圳金融局官网发布《关于发布深圳市P2P网络借贷风险专项整治第七批自愿退出且声明网贷业务已结清网贷机构名单的通知》,其中包含淘金家。

其后杨蜀以深圳标普智元科技有限公司为锚点,投身人工智能领域,特别是为企业经营管理提供各类AI服务。

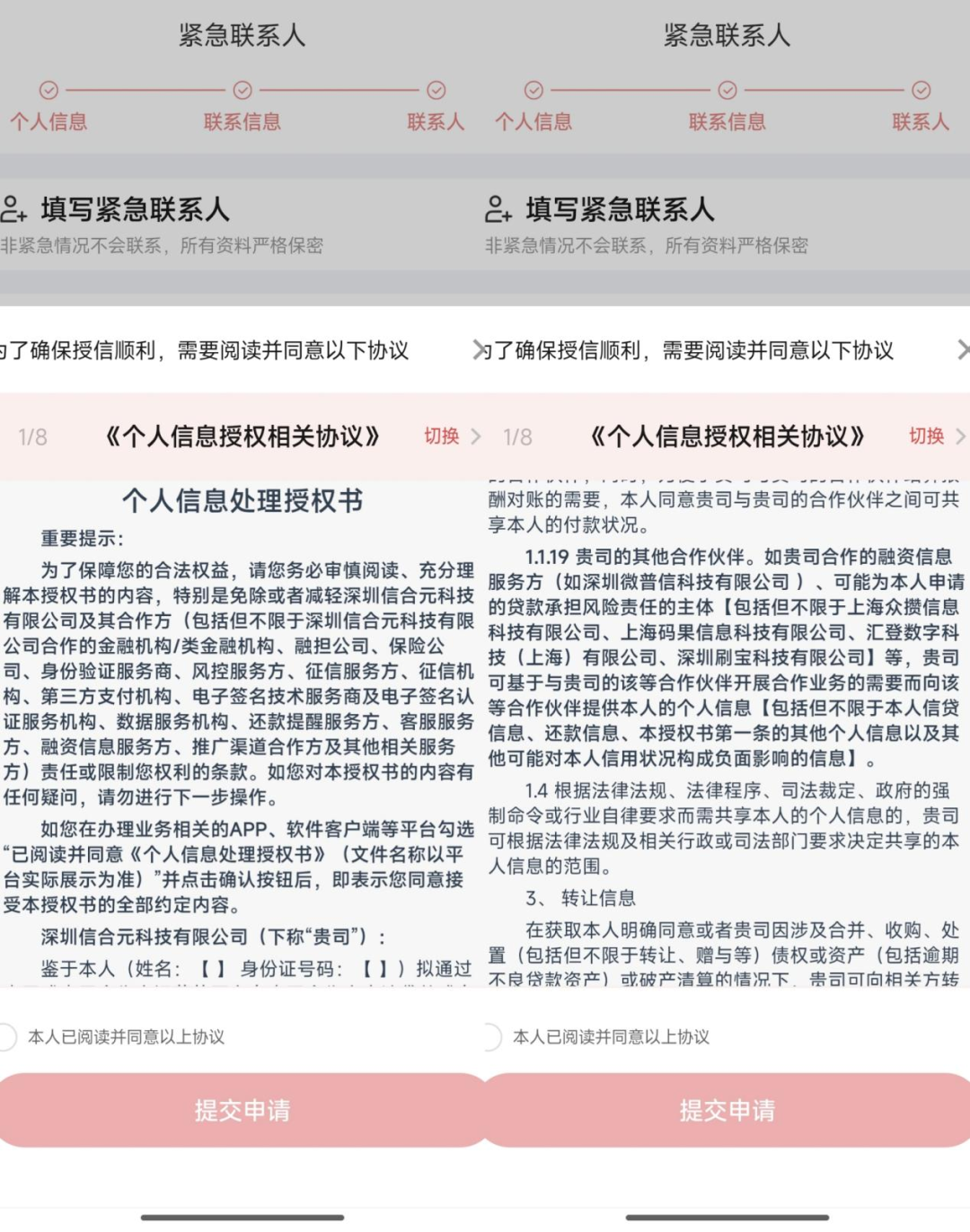

尽管如此,正如上述盐铁财经的调查,杨蜀仍没有放弃金融或者更具体说是助贷这块肥肉。还有一个可以佐证的信息是,前面提到点击“获取额度”,需要同意8份协议。其中第一份协议是与新疆东新科技有限公司和深圳信合元科技有限公司有关的14份子协议。

这14份子协议中,第二份 《个人信息处理授权书》的被授权人是深圳信合元科技有限公司,其1.1.19条显示,其合作的融资信息服务方为深圳微普信科技有限公司,“可能为用户申请的贷款承担风险责任的主体”就有深圳刷宝科技有限公司。

小结

多元化的收费名目,通过默认勾选、诱导营销、强制自动续费等隐蔽套路,层层叠加收费、变相大幅抬高借贷综合成本,不仅突破了利率透明、收费合规的监管底线,更严重侵害了普通借贷用户的知情权。小薪意App的套路化收费乱象,在助贷行业全面合规、融资成本强制透明的严监管背景下,显得格外突兀。

对于后续小薪意的表现,盐铁财经将继续关注。