洞悉商业本性,直击企业核芯

作者|李平

2026年5月末,中国执行信息公开网的信息显示,大地保险被北京市昌平区人民法院立案执行,案号为(2026)京0114执6954号,而让人意外的是,该公司本次的执行标的仅为2.96万元。

其实,这个小案件,对于一个年保费收入超500亿元的财险公司,只是公司法律纠纷的冰山一角而已。

企查查数据显示,大地保险现存被执行人信息仅此1条,但历史被执行人信息却多达375条,被执行总金额超过8500万元。

此外,该公司还存在终本案件信息4条,执行标的总金额59.54万元,未履行总金额37.05万元,未履行比例超过60%。

这个比例意味着,在被法院判定应当履行的义务中,超过六成公司至今没有落实到位,反映出公司在司法诚信和履约能力层面存在的深层问题。

01

被执行的375条失信记录

暴露出哪些问题?

大地保险的管理风险,我们可以从公司数量众多的法律被执行人记录中,观察到具体的公司管理问题。

据企查查信息,截至2026年5月,大地保险历史累计被执行次数高达375次,全国范围内超过20家分支机构先后被列入被执行人名单。

数量如此庞大的执行案底,在同期财险行业头部企业中也不多见。更值得关注的是,公司存在4个终本案件记录,也就是说因确实无可供执行财产而终结执行的案件,未履行比例超过60%。

这一比例,也反映出该公司在应对司法判决时的履约意愿或履约能力不足的问题。

从诉讼数据来看,大地保险的问题正在扩散。截至目前,以大地保险为当事人的历史开庭公告高达3577份,其中多数案由为机动车交通事故责任纠纷,其次为保险人代位求偿权纠纷。

这些诉讼主要集中于车险理赔环节,既反映出公司在理赔服务流程中的标准化程度不足,也暴露出在保险责任认定、定损理赔等环节存在的系统性问题。

例如,中华网报道,2025年年末,济南张先生的运输种马在交通事故中被撞身亡,大地财险济南分公司始终未予赔付,张先生主动将索赔金额从14.8万元降至9万余元后,公司仍以不了解马匹价值、需走司法程序等理由拖延处理。

每个案例看似个案,实则构成了公司整体法律纠纷的系统性问题。

对一家大型险企而言,频繁成为被执行人和被告,不仅仅是司法层面的声誉受损,更在业务经营上造成保险服务链条的断裂。司法滞后性导致理赔周期被人为拉长、保险服务质量下降,直接拉低了消费者对公司保险产品的基本信任。

对于金融机构而言,信任一旦出现裂缝,修复的难度远超一次行政处罚或一笔罚款所能解决。

02

监管处罚473万之后

合规为何仍是难点?

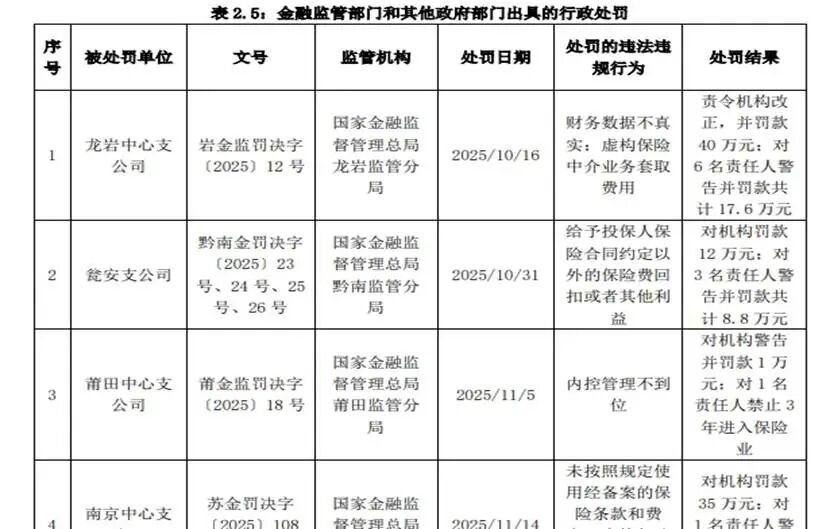

除了法律风险,公司的监管处罚记录同样高企。2025年,公司网站披露的处罚记录有15条。

其中,2025年8月公布的行政处罚信息显示,大地保险涉及“给予投保人保险合同约定以外的利益”、“未按照规定使用经批准或备案的保险条款费率”等多项违法违规行为,总公司被警告并处罚款473万元,是公司2025年最大的罚单。

除上述473万元的总公司罚单外,2026年以来公司合规问题仍旧在持续,截至5月,旗下分支机构已收到超过10张监管罚单。

例如,2026年5月26日,国家金融监督管理总局普洱监管分局对大地财险普洱中心支公司开出46万元罚单,直指其编制虚假财务资料、承诺给予投保人合同外利益、利用保险业务为他人牟取不正当利益、委托未取得合法资格的机构从事保险销售活动四项违规行为,对7名相关责任人警告并罚款合计10万元。

除了被监管部门处罚之外,2025年底的“串标门”事件,也是大地保险合规风险的标志性事件。

2025年12月3日,军队采购网发布公告称,经对某项武警采购项目追溯核查,大地财险呼和浩特中心支公司与另两家险企存在围标串标行为,被禁止在3年内参与武警部队范围内所有采购活动。

涉事机构法定代表人控股或管理的其他企业一并纳入限制名单,大地财险的授权代表被永久禁止代理其他供应商参与此类采购活动。

这一处罚后果直接切断了公司参与军队和武警采购市场的大门,给未来数年的业务拓展空间造成了实质性限制。

然而值得深思的是,连年不断的高额罚单和司法记录,为何并未真正引起公司内部的系统性改革?本质原因在于,合规管理难以在经营考核中占据决定性的分量。

在“保费为王”的行业共识下,分支机构的业绩导向往往大于合规导向,“以罚代管”被动式应付成为常态。大地保险在面临业绩压力时,容易将增长压力层层向下传导,直接结果是分支机构的违规问题进一步积聚。

当合规问责制度松散时,合规风险自然是一个接着一个。

03

多项经营指标走弱

盈利承压隐忧浮出水面

从大地保险的经营业绩来看,2025年净利润12.58亿元,综合偿付能力充足率279%,业绩连续三年实现盈利。

到了2026年一季度,保险业务收入163.75亿元,微降0.37%,而净利润却从6.14亿元下降至4.48亿元,骤降27.04%。利润降幅远超收入降幅,说明公司承保端的盈利能力正在快速被削弱。

这背后是公司的综合成本率高达99.71%,已极限逼近亏损临界线,车险与非车险业务依赖不断的价格竞争维持市场份额,费用率难以真正降下来,赔付端又因历史理赔积案频发而持续承压。

同样,公司的偿付能力充足率也不容乐观。2025年末综合偿付能力充足率为278%,核心偿付能力充足率为249%。

截至2026年一季度末,综合偿付能力充足率为277%,核心偿付能力充足率为247%。偿付能力双双下降,缓冲空间持续收窄。

从财务上来说,2025年被处罚的473万元罚单,只是公司被罚款的最大一笔,还没有计入后续业务整改、消费者赔付成本上升和市场份额流失等连锁效应产生的隐形损失。

如果再加上历史执行与违规赔偿、监管罚款等可预见的资金流出,叠加2026年一季度业绩继续下滑,现有偿付能力指标能否在全年保持稳定仍有待于进一步观察。

而且,围标串标禁入处罚导致的政府业务机会丧失,虽难以精确量化为财务损失,但其长期影响不容低估。

2.96万元执行标的,发生在一家年保费超过500亿元的险企身上,背后存在着整个管理体系和合规风险的系统性问题。

375条被执行人记录、473万元总罚单、终本案件超过60%的未履行比例,种种数据共同指向一个事实:大地保险的业务扩张与风险管控之间,存在长期的结构性失衡。

END

本文图片来源于网络