洞悉商业本性,直击企业核芯

作者|李平

2026年5月,幸福人寿保险股份有限公司披露了2026年一季度成绩单,财报数据显示,保险业务收入97.38亿元,同比增长17.32%,跑赢行业平均水平。

但净亏损却高达10.4亿元,同比骤增1757.15%,相当于每天亏损超1100万元。同时,幸福人寿的偿付能力指标出现断崖式下滑,核心偿付能力充足率从上年末的98.99%骤降至72.20%,综合偿付能力充足率从136.95%暴跌至106.33%,双双逼近监管红线。

与此同时,公司的净现金流为负82.57亿元,公司近四分之一股权被质押冻结,投资端亏损14.67亿元,退保金额超9亿元。

一系列的问题叠加在一起,幸福人寿正在经历成立18年来最不幸福的时刻。

01

业绩悖论

保费狂奔与利润巨亏

幸福人寿一季度的业绩数据,表面上看,保费收入保持两位数增长,展现出强劲的市场竞争力,但实际上,这种增长不仅没有带来盈利,反而加剧了亏损,形成了越卖越亏的奇怪循环。

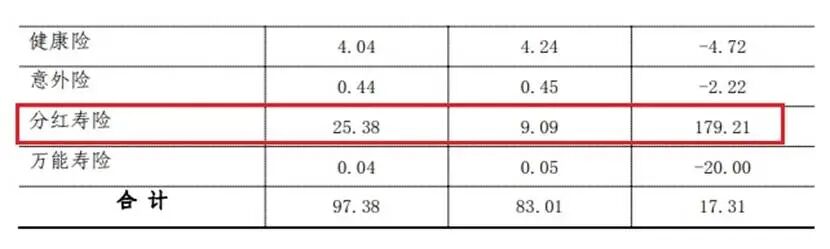

幸福人寿保费增长的主要动力来自分红险业务。数据显示,一季度分红险保费收入25.38亿元,同比激增179.21%,是拉动总保费增长的主要动力。

一方面,幸福人寿为了追求保费规模,大力推广分红险,导致负债端成本不断上升。另一方面,分红险需要保险公司承诺一定的分红水平,在投资收益率大幅下滑的情况下,这种承诺变成了沉重的财务负担。

2026年一季度,幸福人寿退保金额超9亿元,其中大部分来自分红险保单。这说明消费者对公司的分红能力和经营前景缺乏信心,一旦市场出现波动,就会选择退保,进一步加剧现金流压力。除了保险主业外,公司在投资上的表现也并不乐观。

2026年一季度,幸福人寿投资端亏损14.67亿元,投资收益率为-0.29%,综合投资收益率为-0.54%,投资从过去的盈利动力变成了巨大的亏损黑洞。在幸福人寿的投资组合中,权益类资产占比过高,债券类资产占比偏低。在资本市场剧烈波动的背景下,权益类资产大幅缩水,导致投资收益骤降。同时,新会计准则也成为公司亏损的另一个原因。

2026年一季度,幸福人寿首次切换执行新会计准则。新会计准则要求保险公司以公允价值计量保险合同负债,并将保险服务收入与投资成分分开列示,这一规则能够让公司财务报表更真实地反映经营状况,同时也会暴露公司过去隐藏的问题。

在新会计准则下,保险合同负债的计量标准更为严格,需要考虑退保率、死亡率、费用率等更多风险因素。幸福人寿过去对这些风险因素的估计过于乐观,导致切换新准则后,保险合同负债大幅增加,直接影响了净利润。

02

财务危机

偿付能力告急与现金流枯竭

如果说业绩亏损是慢性问题,那么偿付能力告急和现金流压力就是公司急需解决的问题,这直接影响到幸福人寿的根本。

2026年一季度,幸福人寿的两大偿付能力指标都出现了大幅度的下滑。公司的核心偿付能力充足率72.2%,较2025年末的98.99%下降了26.79个百分点,综合偿付能力充足率106.33%,也从2025年末的136.95%下降了33.62个百分点,抗风险能力被大幅削弱。所以,公司的风险综合评级最近两期均为B级,处于被监管关注的范围内。

关键的问题在于,幸福人寿的资本补充渠道受限。由于股权结构非常复杂,公司近四分之一股份被质押或者被冻结,公司恐难以通过增发股份等方式补充资本金。而且业绩的不断下滑,也会导致资本市场对公司的信心不足,发行次级债、永续债等债务工具的成本也大幅上升,进一步加剧了资金压力。比偿付能力下滑更紧急的是现金流危机。

2026年一季度,幸福人寿净现金流为负82.57亿元,这意味着公司在一季度的现金流出远大于流入,日常运营的压力骤增。幸福人寿的财务危机,本质上是资产负债错配的集中爆发。

联合资信发布的评估报告中显示,幸福人寿的非标投资占比过高是导致幸福人寿巨额亏损的因素之一,非标资产流动性差、风险较高。而且,公司的权益类投资资产占比也相对较高。这种错配在市场稳定时可能带来较高的收益,但在市场波动时就会面临巨大的亏损。

2026年一季度,随着利率下行和资本市场波动,幸福人寿的资产价值大幅缩水,而负债端的成本却刚性上升,导致利差损扩大,进一步加剧了亏损和偿付能力压力。

03

治理困境

股权乱局与合规风险

幸福人寿的财务压力和业绩下滑,背后是公司治理层面存在的深层次问题。幸福人寿的股权结构十分复杂,财报显示,公司一共有19家股东,但第一大股东诚泰财产保险股份有限公司仅持有30%的股份,这也导致公司没有控股股东,更没有实际控制人。

公司的第三大股东三胞集团持股14.182%,其14.37亿股股份已全部被质押冻结,涉及渤海银行等多家金融机构的债务纠纷。第五大股东拓天投资持股4.60%,其超4.53亿股股份被质押给新时代信托和华夏人寿,背后存在着“明天系”的历史遗留问题;第六大股东亿辉特科技持股9.27%,其4.73亿股股份则全部质押给华夏人寿。

股权质押冻结带来的问题,不仅使公司融资渠道受阻,更导致了公司决策效率低下,股东之间难以形成共识。而且,幸福人寿的合规风险一直是市场关注的焦点。

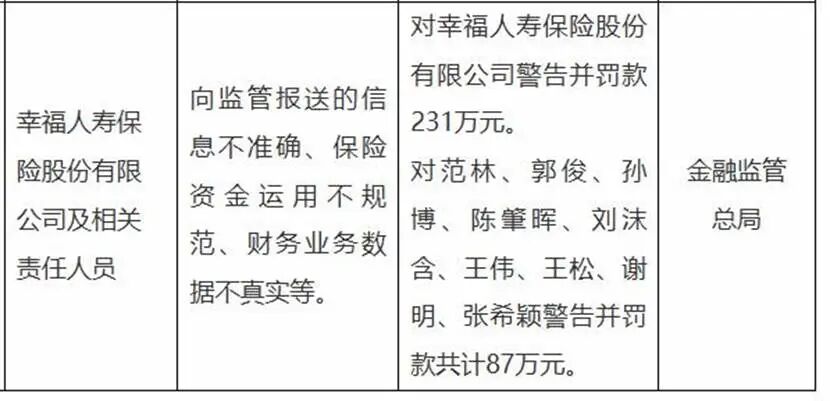

2026年至今,监管部门对公司开出了多张行政处罚决定书。包括4月金融监管总局对总公司罚款231万,5月幸福人寿抚顺中支被罚5万。

一方面,涉及数据不真实,信息不准确。幸福人寿在报送监管部门的统计数据中,存在保费收入、赔付支出等多项财务数据虚报、瞒报的情况,严重影响了监管部门对公司经营状况的判断。

另一方面,资金运用违规。公司在投资过程中,存在未按规定履行审批程序、超比例投资高风险资产、关联交易不规范等问题,导致投资风险失控。

另外,销售误导问题突出。在黑猫投诉平台上,关于幸福人寿的投诉,主要集中在夸大收益、隐瞒风险、误导消费者等行为。合规风险的频发,反映了公司内部管理的失序和风险控制体系的不足。

幸福人寿对分支机构和销售人员的监督管理不到位,导致违规行为屡禁不止。幸福人寿的危机,不是偶然的,而是长期以来经营管理、财务结构、公司治理等多方面问题的集中爆发。保费增长的“虚假繁荣”掩盖不了投资巨亏、偿付能力告急、现金流枯竭、股权乱局和合规风险等深层次矛盾。

END

本文图片来源于网络