洞悉商业本性,直击企业核芯

作者|李平

2026年3月,一则公开招聘公告在保险圈引起关注,国联人寿面向社会公开选聘总经理、副总经理(银保渠道)各一名。

透过这场突如其来的“海选”,外界窥见的是这家成立已逾十一年的地方险企,在经历了2025年资本补充、账面扭亏的高光后,依然面临着的深层治理困境与战略迷茫。

2025年的业绩单看似光鲜,保险业务收入67.26亿元,同比增长2.3%;净利润5.09亿元,同比暴增475%,而高光的业绩掩盖不了重重隐忧。

一边是面向全球的“海选”求贤,一边是尚未稳定的盈利模式与高达90%以上的国资持股比例,国联人寿正站在从“生存”到“求变”的历史岔路口。

01

高管“海选”背后

十年七帅的治理之殇

国联人寿此次高规格的公开招聘,绝非临时起意。

公告中对总经理岗位的要求极为苛刻,从事保险业10年以上、担任寿险总公司高管5年以上或头部险企省级分公司负责人8年以上,且需具备“企业家精神”和“市场认可的成功业绩”。

回顾国联人寿成立至今的十余年,高管的动荡几乎成为常态。包括此次海选在内,国联人寿已历经或即将迎来第六任或第七任掌门人(含临时负责人)。

从首任总经理冯乃宪任职不足一年,到刘清欣的一年半,再到长达五年的总经理空窗期,乃至2025年初刚刚“转正”的赵雪军,在任职不到十个月后便匆匆挂冠而去,国联人寿的“帅位”似乎一直处于风雨飘摇之中。赵雪军的离任更为迅速,他在2025年1月任职资格刚获核准,被视为带领公司走出泥潭的“银保老将”,却连第一个完整的会计年度都没能走完。

如此高频的将帅更迭,对企业经营的伤害是致命的。这不仅意味着战略无法长期贯彻,更导致内部管理团队的稳定性受损。事实上,2025年的国联人寿经历了罕见的“全员洗牌”,原董事长丁武斌到龄退休,80后的钱芳暂履董事长职责;总精算师刘建勋退休,李佳慧接棒。如今,随着临时负责人钮磊磊的过渡期推进,以及新一任总经理的海选启动,意味着2026年国联人寿的核心管理层将再次迎来“大换血”。

对于任何一家企业来说,管理层都是前行的“总舵手”,如此频繁的换帅,使得公司在业务布局、市场定位上难以形成长期稳定的规划,经营决策容易出现“翻烧饼”式的反复,这比短期的业绩亏损更为可怕。

此次公开招聘,某种程度上也是大股东无锡国联集团对内部培养机制失望后的无奈之举。尽管公司内部不乏钮磊磊这样的“元老级”干将,但在利率下行、行业转型深水区的当下,股东方显然更渴望一个能带来外部视野、成熟战绩的“破局者”,而不是“守城者”。

02

2025业绩“翻身仗”

盈利背后的结构性脆弱

如果说高管动荡是国联人寿的“表”,那么2025年看似向好的业绩背后,实则隐藏着盈利模式的结构性脆弱。

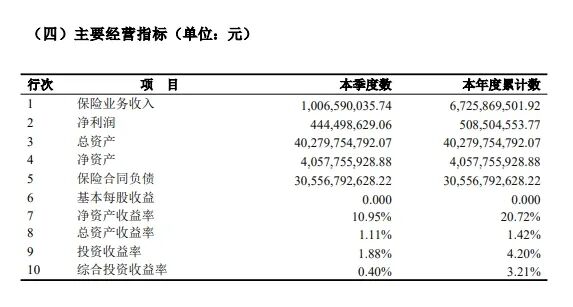

根据国联人寿披露的2025年四季度偿付能力报告,公司实现保险业务收入67.26亿元,同比增长2.3%;净利润5.09亿元,同比暴增475%。成绩看似亮眼,然而,仔细剖析数据,会发现隐患重重。

首先,盈利的波动性极大,利润全靠下半年支撑。据偿付能力报告显示,2025年上半年公司累计净亏损高达2.36亿元,第三、四季度公司实现了7.45亿元的净利润,才得以将全年业绩拉回正值。

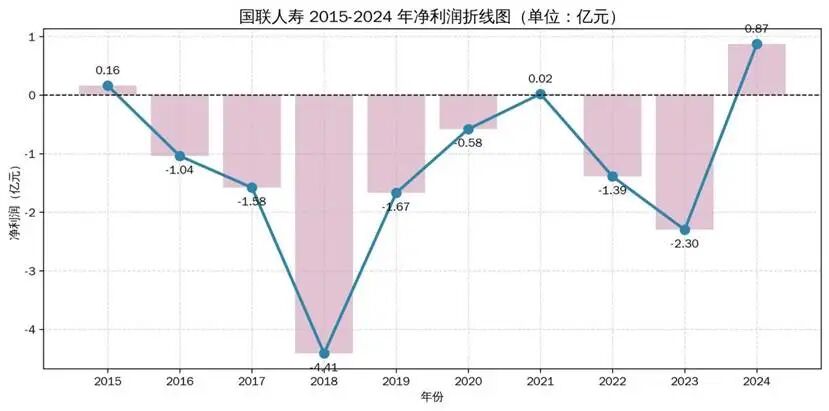

这种“过山车”式的盈利曲线,在国联人寿的历史上并不陌生。从成立至今,除去2025年,公司仅在2015年、2021年、2024年实现微利,其余年份皆为亏损,累计亏损额早已超过10亿元。

其次,对银保渠道的过度依赖依然是吞噬利润的黑洞。国联人寿有着“银保渠道依赖症”的基因,早年依靠万能险起家,近年来转型短期储蓄型产品。但这种模式的弊端在于,销售成本高企。

2024年,新单首年手续费高达5.05亿元,延续了费用高企的态势。2025年尽管通过增资缓解了偿付能力压力,但在激烈的市场竞争中,为了维持保费增速,渠道费用很难骤然下降。最后,投资收益端的巨大压力。

2025年上半年,国联人寿的投资收益率仅为1.01%,在非上市寿险公司中处于“最后梯队”。尽管下半年有所回暖,但在低利率时代,资产荒与信用风险并存,依靠投资收益覆盖负债端的高成本将变得越来越困难。

2025年6月,国联人寿完成了30亿元的巨额增资,引入7家国资新股东,但是,4季度末综合偿付能力充足率为167.22%,较上季度末下降7.38%;核心偿付能力充足率为126.66%,较上季度末下降7.80%。

这就意味着,资本金只能暂时解决“活下去”的问题,解决不了“活得好”的问题。如果不能找到稳健的盈利模式,再厚的资本垫也经不起消耗。

03

“二次创业”迷思:国资

主导下的战略突围与自我救赎

面对人事的震荡和业绩的虚火,国联人寿并非没有动作。2026年初,随着新任党委书记吴干平的到任,公司提出了“二次创业”的口号,并迅速推动了六大方向的组织架构大调整,试图通过“组织瘦身”和“数智赋能”来提升效率、降低成本。

然而,改革面临的核心障碍依然难以逾越。

一是国资股东与市场化经理人之间的磨合难题。目前,国联人寿的国有股持股比例合计超过90%。虽然国资背景能带来稳定的资源支持和信用背书,但也可能导致公司治理的行政化色彩过浓。

此次通过“海选”市场化招聘总经理,本身就意味着对纯行政化任命的修正。但空降的“市场派”总经理能否与现有的“国资派”董事会形成共识?能否获得足够的授权去推动触及灵魂的薪酬改革或渠道调整?二是执念与现实的矛盾。国联人寿需要放下“执念”,这个执念是对保费规模的一味追求。

在当下行业变革中,中小险企的生存法则不再是做大规模,而是做出特色和利润。从此次架构调整来看,国联人寿依然保留了经代业务部,合并了战略发展部,显示出其依然在寻找规模与价值的平衡点。但在马太效应显著的保险行业,留给中小公司犯错的空间已经不多了。

2026年,随着新掌门人的到位和组织架构的调整,国联人寿真正需要的不是修补式的改革,而是一场触及灵魂的深度裂变,要么彻底回归保障本源,忍受漫长的盈利周期;要么利用国资背景,深耕区域,走出一条差异化、精细化的道路。如果不能借助此次“海选”和“二次创业”的契机解决根本问题,频繁的人事变动与业绩的反复震荡,或将伴随其进入下一个十年循环。

END

编辑 | 晓贰

排版 | 伍岳

主编 | 老潮

图片来源于网络