五粮液的百亿营收去哪了?

浓眉大眼的五粮液,也不认昨天的账了?

4月29日,五粮液突然宣布,原定于4月29日发布的年报与一季报,推迟至4月30日。

“看到财报延期一天公告的时候,我心里就咯噔一声,觉得有些不太妙了”,有二十多年投资经验,投资高端白酒十几年的老李慌了,很快老股民的直觉得到了市场验证。

4月30日盘后,五粮液公布了原定于4月29日披露的2025年年报及2026年一季报,年报显示,五粮液2025年实现营业收入405.29亿元,同比下降54.55%;实现归属于上市公司股东的净利润89.54亿元,同比下降71.89%。

而相比于2025年报的惨状,五粮液2026年一季度的净利润同比大增82.57%至80.63亿元,一个季度接近2025年全年的利润,可谓说是“两份财报,两个世界”了。

不过,在各大投资社区和雪球大V的讨论中,对于这份“迟到且有反差”的财报,投资人们更关注的不是五粮液集团具体卖了多少酒、赚了多少钱,而是质疑推迟一天是否是在大搞“业绩洗澡”?

01

业绩陷入“罗生门”

在讨论五粮液这份“迟到”的财报之前,有必要先解释一个A股投资者并不陌生的概念——业绩洗澡。

所谓的业绩洗澡,指的是上市公司在某一个会计年度,通过财务手段集中确认损失、减值、费用等负面因素,将当期利润刻意做低甚至做成亏损的行为。

而这么做的原因主要有两个: 一是“甩包袱”,把以前年度隐藏的、或本该分期确认的损失一次性计提,让公司在一个年度内“把苦都吃完”,后续年度不再受这些历史包袱拖累。

二是“做基数”。只要把当期利润压得足够低,下一年的同比增速就会显得非常好看,哪怕实际经营并没有太大改善,甚至相比于前一年来说还有降低,但在财报的角度来仍然会呈现大增的状况。

而五粮液的延迟一天披露财报,就被质疑是在“业绩洗澡”。

这样的质疑并非空穴来风,修正前后的营收与净利润的差距,的确大到了一个令人吃惊的地步。

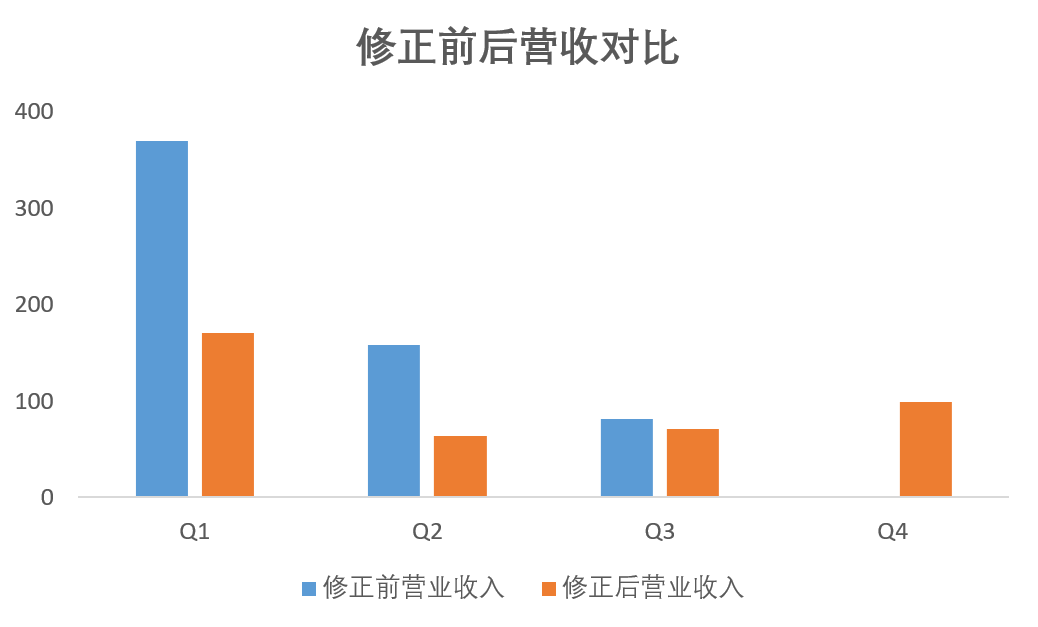

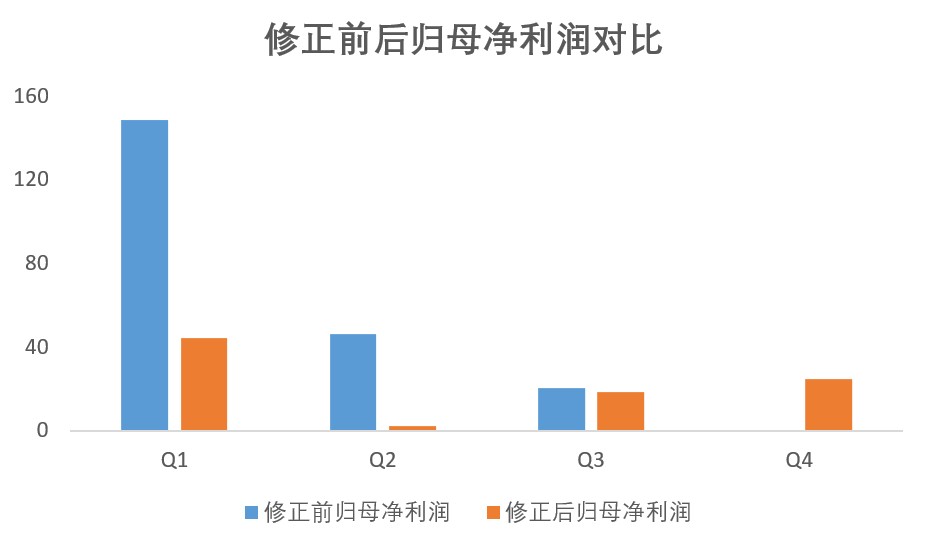

据中新经纬报道,从重述的数据来看,2025年一季度,五粮液的营收由369.40亿元下调至170.86亿元,减少198.55亿元;归母净利润由148.60亿元下调至44.16亿元,减少了104.44亿元;2025年半年度,营收调减292.61亿元、归母净利润调减148.68亿元;到了2025年前三季度,营收直接调减303.07亿元,归母净利润调减150.36亿元。

整体来看,营收缩水一半,净利润少了约七成。

基数调低了,一季度的增长自然就快了。2025年一季度的营收下调超过50%,站在这块被挖低的地板上,2026年一季度228亿的营收与80.63亿净利润,才均呈现出了同比大涨的态势。

在当晚的业绩说明会上,五粮液也做出了对下调业绩的解释是:出于“谨慎性原则”,对2025年的业务模式进行了梳理,调整了部分业务收入的确认口径。大意是公司自查后认定,过去一些收入确认得过早或过满,现在要用更保守的会计标准重新计算。

不过,对于长期坚守五粮液的投资人来说,这些会计术语的背后,还有另一条不可忽视的人事变动时间线。

今年2月28日,五粮液发布公告称,原董事长曾从钦因涉嫌严重违纪违法,被留置调查。目前,公司由副董事长兼总经理华涛代行董事长及法定代表人职权。在此次年报及一季报的相关文件中,法定代表人签字处为“华涛(代)”。

这也意味着,这份“迟到”且经过重述的财报,是在公司核心管理层发生重大变动之后,由代行职权的管理层签署发布的。

换言之,此次年报对收入确认方式进行的重大调整,导致2025年全年营收和净利润相比此前季度报告数据出现大幅下调的锅,都被推到了原来的班底头上。

对于投资者来说,一个绕不开的问题是:会计政策的“谨慎性调整”与人事变动的“时间窗口”之间,是否存在关联?

从公司治理的角度看,按理来说,管理层的变动只与未来的发展方向、经营策略挂钩。过去的财务数据,是对已经发生的商业活动的记录,理论上不应因谁签字而发生改变。即使需要对历史数据进行调整,一般也只涉及会计核算、收入确认口径等技术性问题,属于财务处理的“边角料”,而非伤筋动骨的腰斩式修正。

然而五粮液此次调整的幅度,显然超出了这样的范畴。

这也正是投资者感到不安的根源,五粮液的业绩不是某一个指标出了问题,而是整套财务信息的跨期可比基础,正在被动摇。

02

经销商们囤不下更多普五了

财报是商业活动的记录,从五粮液修改前后的两份报告之间,我们其实也能看出其困顿与问题的一角。

在此次业绩重述中,伴随着收入端的大幅调减,五粮液的其他流动负债项(主要包括监管商品款项、待转销项税额等)在2025年各期均出现了大幅增长:年初这一数字仅为10.57亿元,到了一季度末便激增至190.93亿元,暴增了185.89亿元;而到了三季度末,这一数字增飙涨到了278.27亿元。

这也和营收的大幅调减对上了号,直接印证了一件事:大量已收款但未发货的订单,被从“收入”重新打回了“负债”的原形。

那么,为什么收了经销商的款,却迟迟不发货?

答案显然不是五粮液的产能跟不上,或者有钱不想赚,而是庞大的经销商网络群体,面对厂家的持续压货,实在是“吃”不下了。这也牵扯出了五粮液近年来在终端市场最核心的死结——渠道倒挂与库存高企。

一直以来,渠道商都是白酒企业调整业绩的“蓄水池”:在行情好的时候加大压货推高业绩,行情差时让经销商“吞下”库存以平滑财务报表。

在过去的二十多年里,白酒的销售还是足够坚挺的,拉长时间来看蓄水池“放水”的速度和“蓄水”的速度还是持平的。不过,一旦经销商销售“放水”的速度减缓,这座天然的蓄水池也会溢出,最终反噬酒企自身。

而此时此刻五粮液的经销商蓄水池,就是最满的那个。

Wind数据显示,截至2025年末,20家上市酒企合同负债合计479.83亿元,同比减少79.19亿元,整体预收款水位明显下移。

但五粮液却成了其中的“异类”,2025年合同负债由2024年末的116.9亿元增长至了134.6亿元,占前20家酒企合同负债总额的近三成,也是第二名贵州茅台80亿存货的1.68倍,“荣膺”白酒行业合同负债之首。

在如今这个商务消费疲软、动销不畅的“白酒寒冬”里,现金流就是企业的命。哪有渠道商会傻到主动把大把宝贵的现金压给上游,去换一堆堆在仓库里落灰的库存?

这一切的背后,无非是被酒厂那雷打不动的考核指标硬推着走罢了。

合同负债只是表象,真正刺痛渠道商的,还是那老生常谈的价格倒挂。

2024年初,五粮液曾为了彰显品牌定力与高端定位,逆势将核心大单品第八代五粮液(普五)的出厂价从969元上调至1019元/瓶。然而,现实的消费市场并没有撑起这份提价的雄心。

有业内人士向超聚焦表示,由于年内渠道倒挂情况极为严重,经销商普遍面临极大的亏损压力,五粮液甚至不得不采取“变相降价”的手段来为渠道减负。

而南昌晚报也曾报道,五粮液在维持1019元打款价表象的同时,通过给予高额的打款折扣,将其开票价直接下调。如果算上厂家的各类政策补贴,经销商实际单瓶的拿货成本已经下探到了800多元。

《2025中国白酒市场中期研究报告》显示,2025年上半年,在经销商和零售商的反馈中,价格倒挂最严重的三个价位带依次是800到1500元、500到800元、300到500元。

这几个价位带,恰恰是五粮液核心大单品“普五”以及其系列酒所处的绝对腹地。

从某种意义上来说,换帅、财务洗澡、重述报表,或许能让五粮液卸下历史包袱,在下一年的账面上轻装上阵、做出漂亮的“同比大增”。

但面对被严重透支的渠道信用、难以在短期内消化的天量库存,以及依然在持续失血的价格体系,想要真正修复这一切,光靠一纸延期公告和重述的财报远远不够。

属于五粮液和投资人的冬天,恐怕会比以往更漫长。

- END -