洞悉商业本性,直击企业核芯

作者|陈烨

冲A告败三年后,上海福贝宠物用品股份有限公司(以下简称“福贝宠物”)再向资本市场发起冲击。

6月1日,福贝宠物正式向香港联合交易所主板递交上市申请。“宠物是一个规模堪比三胎的黄金赛道。”曾有投资人这样调侃。

被外界称为宠食界“富士康”的福贝宠物,近年不断“烧钱换市场”,却越来越赚不到钱了,收入利润呈下行趋势。

01

上市一波三折

早在2019年,福贝宠物就动起了上市心思。不过,在福贝宠物最初的计划里,想走的是借壳上市道路。2019年7月,A股上市公司中宠股份曾筹划收购福贝宠物不低于51%股权,但同月底即宣告终止,原因是各方利益诉求不尽相同。

此后,福贝宠物便开启了独立上市,于2021年6月向中国证监会递交首次公开发行股票并在沪市主板上市的申请,保荐机构为广发证券。当时,福贝宠物拟募资5.68亿元。

然而2023年6月,福贝宠物撤回申请;7月7日,上交所正式终止对其发行上市审核,冲A告败。

2026年6月1日,福贝宠物正式向香港交易所递交IPO招股说明书,国金证券(香港)有限公司担任独家保荐人。此次赴港上市旨在拓展全球市场,强化研发与产能布局。招股书未披露具体募资金额及发行规模。

根据弗若斯特沙利文的资料,按2025年收入计,福贝宠物在中国宠物食品第三方制造行业中排名第二,市场份额为5.3%,第一名市场份额达14.3%;同时在中国宠物主粮第三方制造行业中亦排名第二,市场份额为8.5%,第一名高达20.9%。

从业绩上看,福贝宠物近年显露疲态。2023年至2025年,公司实现收入分别约为10.46亿元、10.33亿元及10.21亿元,呈逐年微降之势;同期录得年内利润分别约为1.64亿元、1.64亿元及9823.5万元,2025年度净利润同比大幅下滑逾四成。

同时,福贝宠物毛利水平亦出现明显波动。2023年至2025年,公司分别录得毛利约3.74亿元、3.92亿元及3.23亿元,对应毛利率分别为35.7%、37.9%及31.6%。2025年度毛利率较2024年度下降6.3个百分点,创近年新低。

天眼查数据显示,福贝宠物仅在2017年5月和2019年7月进行了A轮、B轮融资。

其中,B轮融资金额3亿元,参投者包括深创投、金鼎资本、毅达资本、海富产业基金、凯珩资本知名机构。

值得一提的是,福贝宠物递表前突击分红。

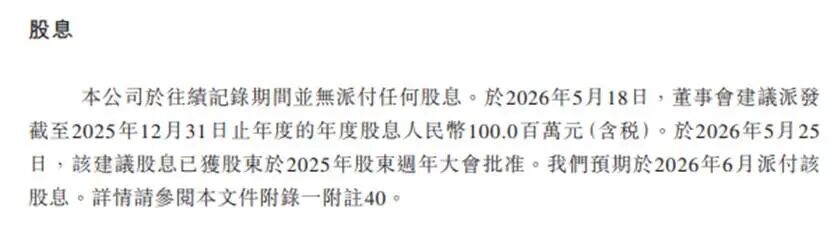

于2026年5月18日,董事会建议派发截至2025年12月31日止年度的年度股息人民币1亿元(含税)。于2026年5月25日,该建议股息已获2025年股东周年大会批准。预期于2026年6月派付该股息。

2025年,福贝宠物利润不足亿元,却拿1亿元进行分红,而这笔钱将大部分流入福贝宠物创始人的口袋之中。

截至最后实际可行日期,福贝宠物创始人汪迎春有权行使本公司已发行股本总额71.11%附带的表决权。

02

产品屡遭投诉

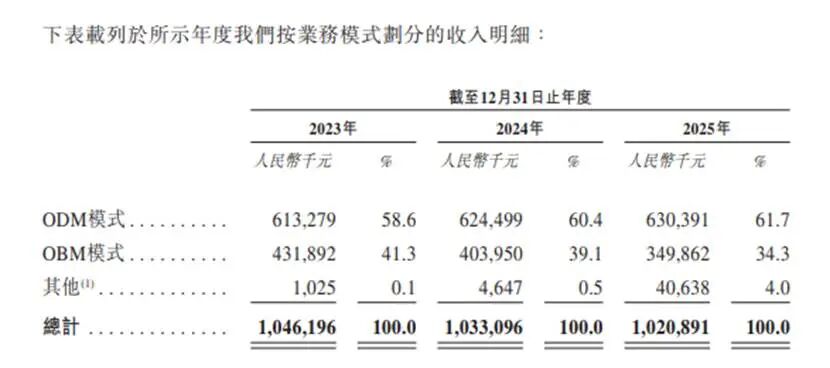

作为中国宠物食品生产制造商,福贝宠物采用ODM与OBM双业务模式。其中,ODM业务为第三方品牌提供定制生产服务;OBM业务主要运营自有品牌"比乐(Bi Le )",2025年零售额位列中国本土品牌第十。

近年来,福贝宠物越来越像一家“代工厂”。2023年至2025年,ODM收入从6.13亿元微增至6.30亿元,复合增长率1.4%,占总收入比从58.6%上升至61.7%;OBM收入则从4.32亿元持续下滑至3.50亿元,复合年降幅10.3%,占总收入比从41.3%下降至34.3%。

招股书显示,福贝宠物在中国境内共运营六个生产基地,总建筑面积为146,922.73平方米。

2023年至2025年,六个生产基地利用率(利用率等于年内实际产量除以同年的设计产能)分别为67.9%、67.2%、52%,逐年走低。

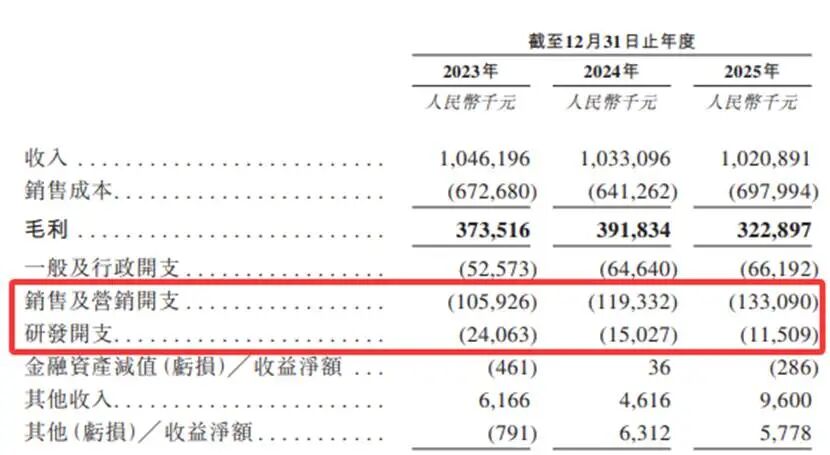

此外,自主品牌通常与研发投入挂钩,福贝宠物的研发投入始终不高。2023年至2025年,公司研发开支分别为2406.3万元、1502.7万元、1150.9万元,分别占总收入的2.3%、1.45%、1.13%。

可以看到,投入金额和占比均在大幅走弱。

与之形成鲜明对比的是,福贝宠物在营销上舍得“砸钱”,销售及营销开支逐年增加。2023年至2025年,公司销售及营销开支分别为1.06亿元、1.19亿元、1.33亿元,均超过亿元,分别占总收入的10.1%、11.5%、13%。福贝宠物存在“重营销、轻研发”的嫌疑。

在激烈的市场竞争之下,产品创新和技术壁垒方面竞争力不足,这些年砸了巨额营销费似乎并没有起到提振销售的作用,反而压缩了福贝宠物利润空间。

同时,品控也成为了绕不开的难题,福贝宠物“翻车”事件时有发生,面临品牌口碑下滑的挑战。

作为国内中高端宠物食品品牌的代表之一——“比乐”,在黑猫投诉平台上,有消费者投诉比乐宠食存在虚假宣传、虚假发货、产品发霉、惊现异物等问题,更有消费者表示宠物吃后出现上吐下泻等异常情况。

END

本文图片来源于网络