洞悉商业本性,直击企业核芯

作者|李平

近日,国家金融监督管理总局晋中监管分局披露的行政处罚信息公开表显示,百年人寿保险股份有限公司晋中中心支公司因“编制、提供虚假的报告报表文件资料”,被罚款18万元。

同时,晋中监管分局对相关责任人丁飞(时任该支公司银保渠道负责人)警告并罚款3万元。这只是百年人寿治理失效的一面。2026年4月30日,百年人寿发布公告,决定再次延期披露2025年年度报告及2026年一季度报告。

作为东北地区首家中资寿险法人机构,百年人寿自2009年成立以来,它用十余年时间将总资产做到超2500亿元,年保费收入突破500亿元,在全国铺设了近400家分支机构。

然而,2023年一季度偿付能力报告发布后,这家公司似乎失去了披露信息的能力,再也没有公开披露过任何一份年度报告、审计报告和偿付能力报告。

一家拥有千万级客户群体的中型寿险公司,为何连续三年无法交出账本?层层缠绕的经营困局、治理失序与合规乱象,正在将这家险企推进困境之中。

百年人寿的企业愿景是“打造百年老店,创中国保险市场杰出品牌”,然而,百年难期,这家已有17年历史的企业,如何迎接自己的“成人礼”都是问题。

01

治理失序:

从“提款机”到“无主之地”

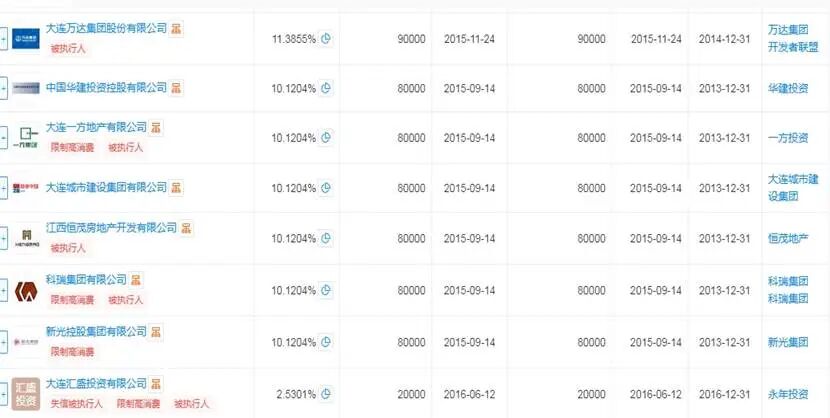

百年人寿的问题,根源在于公司治理的全面失效。翻开其股东名册,其大股东名单几乎是清一色的地产资本。成立初期,大连一方、江西恒茂等房企便位列其中,2014年,大连万达通过股权受让以11.55%的持股跻身第一大股东,另有七家地产系股东紧随其后。

从此,这家保险公司走上了被地产股东深度绑定的道路。2025年5月,百年人寿官网曾悄然发布了一份长达29页的重大关联交易信息披露报告,随后又迅速下架。

这份“闪现”后“闪退”的报告显示了一个令人震惊的问题,2011年底至2020年底,百年人寿累计发生的重大关联交易总额高达280.1亿元,涉及27个关联交易项目。

这些资金以信托计划、私募基金等第三方通道,最终流向了大连万达、一方集团、科瑞集团等股东方。这意味着,百年人寿实质上沦为了股东方的“血源”,保险资金被大规模挪用,用于为地产股东的流动性危机持续“输血”。

公司曾通过“增资+股东借款”方式向珠江投资旗下项目输送10亿元资金,投向苏宁电器的资产支持计划规模达27亿元。这些资金的共同特征是,进入容易、退出极难,大量资金已陷入难以清收的泥潭。

更值得关注的是,多家股东的股权层面被深度冻结或质押。据天眼查信息显示,公司17位股东中有高达7名股东的股权被质押或冻结,7名股东的股份占比达到了56.93%。

其中,处于破产重整阶段的新光控股,其持有4亿富德生命的股权曾被公开拍卖,最终因无人出价而流拍。这些股东自身的财务困境与公司自身的经营危机,形成了一种似乎无解的恶性循环。

2024年5月,在监管推动下,大连市国有金融资本运营有限公司通过增资与受让股权,以11.51%的持股成为第一大股东,大连万达退居第二。国资入场为这家问题险企提供了一定的信用背书,但股权结构高度分散、地产系股东股权大面积冻结的局面并未根本改变。

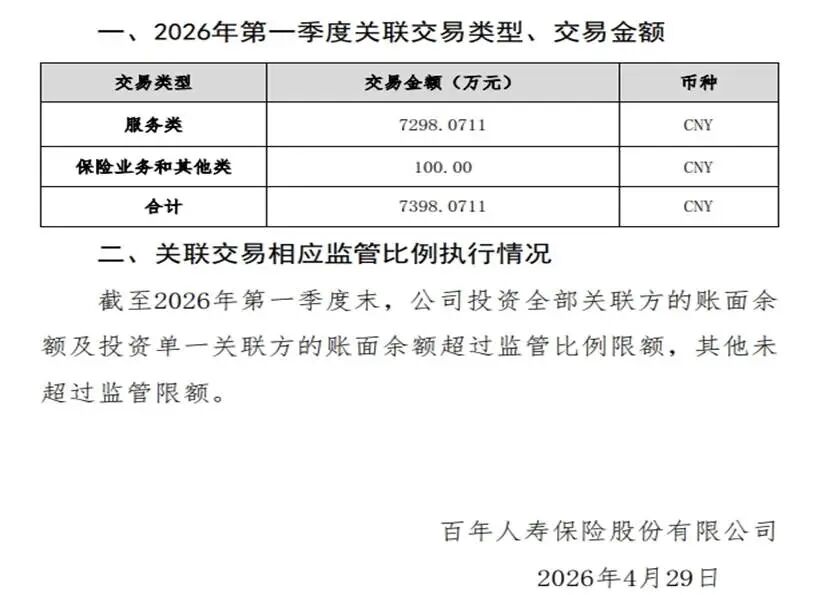

而且,尽管国资已入场并推动改革,关联交易风险的问题仍旧存在。

公司披露的关联交易数据显示,截至一季度末,公司投资全部关联方及单一关联方的账面余额仍超过监管比例限额。

02

财务困局:

资不抵债与偿付能力踩线

如果说治理失灵是百年人寿问题的“病根”,那么财务崩塌则是这一病根的集中体现。

由于连续三年未披露任何定期报告,对其真实的财务状况,只能依赖于2023年一季度及此前公开的披露信息。在2015年至2021年期间,百年人寿扭转了之前持续亏损的颓势,在这七年里,累计盈利约29亿元。只是,这种盈利是建立在激进扩张、依赖银保渠道冲规模的脆弱基础之上。

2022年,盈利态势彻底终结了,公司当年净亏损高达27.1亿元,几乎将此前的盈利全部亏掉了。亏损的原因源于多个方面,而退保潮是最直接的一个。

2022年公司业绩公告显示,公司退保金激增至178.4亿元,综合退保率攀升至9.64%,其中一款银保渠道销售的年金险产品退保规模即达99亿元。

如此异常的高退保率,一方面源于储蓄型产品在利率环境变化下的吸引力下降,另一方面也反映了销售环节存在的严重误导问题,大量保单被当成“高收益理财”推销,一旦收益不达预期,退保便接踵而至。另一个原因在于投资端的全面溃败。

随着房地产市场开始进入下行期,公司长期重仓的房地产相关金融产品,再加上部分地产股东对投资决策的干预,导致资产质量严重恶化。

公司净资产从2021年末的81.7亿元骤降至2022年末的3.23亿元,跌幅超95%,到2023年一季度,净资产正式转为负4.2亿元,百年人寿陷入资不抵债的困境。

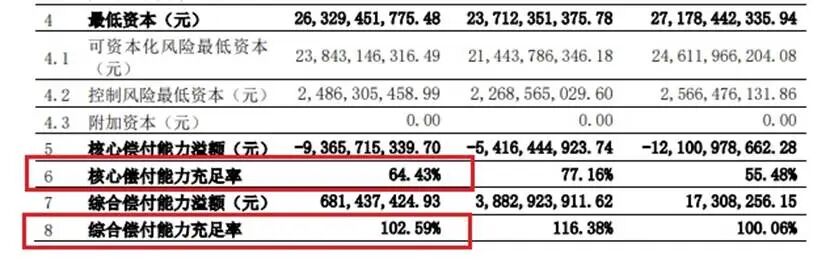

财务上的问题必然会影响到公司偿付能力,2023年一季度,公司核心偿付能力充足率仅为64.43%,勉强高于50%的监管底线,综合偿付能力充足率为102.59%,更是逼近100%的红线。

而且公司在下一个季度的预测值,核心偿付能力充足率将继续下跌至55.48%,综合偿付能力充足率为100.06%,基本踩上了监管红线。

风险综合评级更是从B类降至C类,被纳入监管风险处置范围。

03

罚单频发、投诉登顶与信任危机

除了财务和治理层面的问题之外,百年人寿的合规问题同样千疮百孔。从监管罚单的密集程度来看,这已不是偶发性的管理疏漏,而是系统性的合规失灵。

仅以2026年初以来的数据为例,2026年1月,百年人寿遂宁中心支公司因业务财务数据不真实、为其他机构牟取不正当利益,被罚款14万元。

3月,松原中心支公司因虚列费用被罚款15万元;4月,威海中心支公司因编制虚假资料被罚款13万元,同日文登支公司因给予投保人保险合同约定以外的其他利益、对保险代理人管理不到位被警告并罚款。

5月,晋中中心支公司因编制、提供虚假的报告报表文件资料被罚款18万元。

这些处罚大多集中在分支机构的基层操作层面,恰恰说明合规问题并非个别现象,而是全系统性的管理问题。更值得关注的是,公司高层近年来的持续更迭。据财新报道,2025年,百年人寿原董事长何勇生、原总裁单勇双双被带走留置,同时被带走的还有原电销、精算部门人士及单勇亲属。

此前的2022年,曾任百年人寿党委书记的董建岳因涉嫌严重职务违法犯罪被调查。高层管理团队的接连“落马”,将公司长期违规运作的治理顽疾暴露无遗。

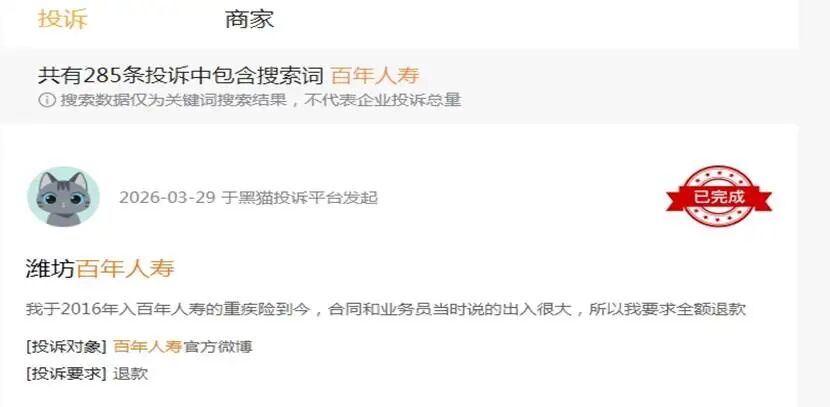

合规崩塌的另一个侧面来自消费者的“用脚投票”。黑猫投诉平台数据显示,关于百年人寿的投诉数量有285条,大量消费者投诉涉及理赔拖延、销售误导、保单失效争议等核心问题。

2025年,公司还曾登上金融315投诉黑榜的榜首。

国资的入场无疑给百年人寿带来了新的希望,但要化解280亿元关联交易遗留下的84亿元未收回资金,修复跌入负值的净资产,重建千疮百孔的合规体系,以及赢回被严重透支的消费者信任,恐怕都需要一段漫长且艰难的过程。

百年人寿的风险处置仍在进行中,这场重生之战,才刚刚拉开序幕。

END

编辑 | 晓贰

排版 | 伍岳

主编 | 老潮

图片来源于网络