洞悉商业本性,直击企业核芯

作者|李平

2025年12月,成都银行(601838.SH)呈现出罕见的矛盾图景。

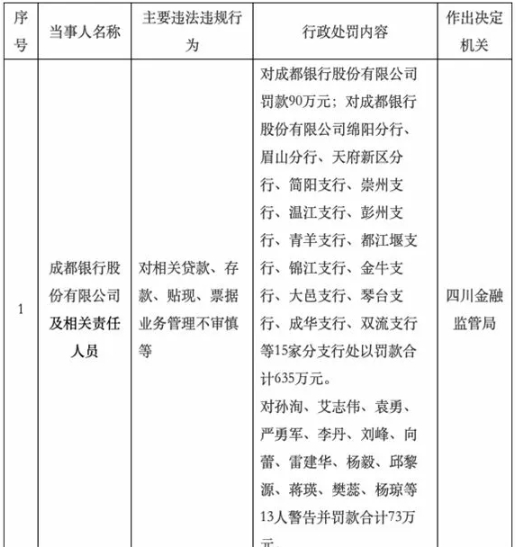

一边是国家金融监督管理总局四川监管局开出的725万元巨额罚单,15家分支行同步领罚、13名责任人(多为分支行行长)遭追责,暴露核心业务内控的全域性失守;

另一边是成都市国资委旗下两大股东累计增持超6亿元,剩余增持额度仍在推进,彰显国资对区域龙头的坚定背书,这种监管处罚与资本增持的形成了强烈的反差。而在该行2025年三季报披露的业绩数据面前,这种反差更显意味深长。

前三季度营收同比仅增3.01%,单季营收首现负增长,归母净利润增速滑落至5.03%,曾经的“城商行绩优生”正面临规模扩张与质量提升的矛盾。

01

全域性内控失效

据国家金融监督管理总局官网罚单显示,成都银行因对贷款、存款、贴现、票据业务管理不审慎等违规行为,被国家金融监督管理总局四川监管局处以罚款90万元,其15家分支行被罚款合计635万元。

此次处罚共涉及13名责任人,包括孙洵、艾志伟等多位分支行管理人员,被警告并罚款合计73万元。

此次725万元罚单的处罚力度与覆盖范围,在成都银行近年监管记录中实属罕见。

与今年1月基金销售内控缺陷警示函、9月宜宾分行外汇违规罚没相比,此次处罚呈现“总行+分支行+个人”的立体追责格局,释放出监管层对银行业全链条合规的严苛要求,更暴露出该行内控体系的深层漏洞。

从处罚结构看,分支行成为违规重灾区。

15家被罚分支机构覆盖绵阳、眉山、天府新区等四川核心经济区域,合计罚款635万元,占总处罚金额的87.6%,远超总行90万元的罚款额度。

这种“基层失守”的特征,直指成都银行内控管理的“下沉失效”,总行制定的风险管理制度未能穿透至业务一线,分支机构在业绩考核压力下,陷入“重投放、轻管理”的恶性循环。

监管定性的“贷款、存款、贴现、票据业务管理不审慎”,可以解释为贷款“三查”缺位、资金流向监控失效、票据审查流程简化等问题,而这些核心业务正是成都银行规模扩张的主要载体。

从违规行为的持续性看,违规行为已非一朝一夕之间。

在13名责任人的任职轨迹中,部分涉事者已从被罚分支行离任,说明违规行为并非短期个案,而是在分支机构长期存在且未得到有效整改。这一现象反映出成都银行合规文化建设的薄弱。

一方面,内部考核机制过度侧重信贷规模与营收增长,合规绩效权重不足,导致基层机构为冲指标放松风险管控;另一方面,对分支机构的常态化监管缺位,未能及时发现并纠正跨区域、多业务条线的共性违规问题,最终形成“全域性失守”的局面。

从行业背景看,此次罚单也是银行业强监管常态化的缩影。

2025年以来,《商业银行市场风险管理办法》等新规密集落地,恒丰银行、华夏银行等多家机构均因类似问题收到大额罚单。

成都银行作为成渝双城经济圈的区域金融龙头,其合规管理水平本应更具标杆性,此次被罚不仅影响市场声誉,更可能在未来业务准入、监管评级中面临隐性约束,进一步加剧经营压力。

02

增长失速背后的隐忧

如果说罚单暴露了成都银行的“合规短板”,2025年三季报则揭示了其经营模式的深层矛盾。曾经凭借高增速领跑同业的“川籍优等生”,如今正遭遇盈利能力、盈利质量等多方面隐忧。

在盈利能力方面,成都银行的规模扩张仍在持续,据三季报数据,截至2025年三季度末,其资产总额突破1.38万亿元,贷款余额达8462.5亿元,四年间实现翻倍增长,对公贷款尤其是政信类业务的高投放成为核心驱动力。

但规模增长的边际效用已显著递减,呈现“量增价跌”的尴尬态势。

财报数据显示,前三季度净息差降至1.58%,较2021年的2.13%缩水55个基点,资产端收益率从4.32%滑落至3.50%,而负债端成本率仅微降0.16个百分点,刚性的存款成本与下行的贷款收益持续挤压盈利空间。

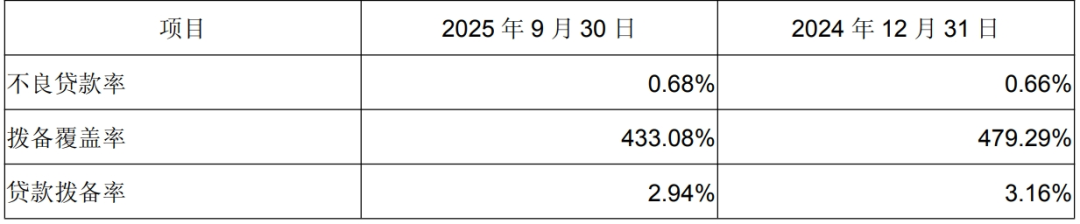

在盈利质量方面,前三季度归母净利润94.93亿元的增长,很大程度上依赖信用减值损失的压缩,该指标从去年的21.2亿元降至18.1亿元,拨备覆盖率同步下降46.21个百分点至433.08%,“拨备红利”的释放空间已所剩无几。

图源:公司三季报

更值得警惕的是,第三季度营收同比下降2.92%,成为上市以来首次单季营收负增长,标志着传统规模扩张模式已难以为继。

在债权投资方面,财报表面的盈利数据背后,隐藏着金融市场业务的“隐形亏损”。

前三季度实现投资收益32亿元,成为利润表的重要支撑,但是其他债权投资公允价值变动亏损16.7亿元,同比激增777.54%。

图源:公司三季报

这种“内盈外亏”的反差,源于该行作为“债市大户”的资产配置策略,在利率波动加剧的市场环境下,巨量债券资产的估值缩水被会计准则计入其他综合收益,会影响公司长期利润。

在业务结构方面,在成渝双城经济圈的区域竞争中,成都银行的传统优势正被逐步削弱。

与竞争对手重庆银行相比,其增速差距已十分明显,前三季度重庆银行营收、净利润同比增速分别达10.40%和10.42%,而成都银行仅为3.01%和5.03%。

据中国经济时报报道,重庆银行在科技型企业、绿色、普惠、制造业贷款分别增长32%、40%、22%、14%,零售业务增量显著。而成都银行零售贷款前三季度增速同比下降至10.2%,对公业务“一业独大”的结构失衡问题持续加剧。

03

区域城商行转型的典型样本

成都银行的困境,是中国区域性城商行发展到新阶段的缩影。

在经济增速放缓、监管趋严、利率市场化深化的背景下,依赖区域红利、规模扩张、利差收入的传统发展模式已走到尽头。

转型是破解增长瓶颈的关键,单一盈利模式难以抵御市场波动,唯有实现规模、风险、资本的动态平衡,才能在激烈的市场竞争中行稳致远。

而转型需要从“规模优先”转向“质量优先”,从传统的存贷利差驱动,转向财富管理、投资银行、交易银行等多元化收入结构。成都银行在“以量补价”的传统赛道上表现出色,但在综合化、轻资本转型的新赛道上明显落后。

成都银行的未来,取决于其能否彻底告别路径依赖,真正实现从“规模扩张”到“价值创造”的蜕变。

若仍固守传统路径,可能面临更大的经营压力与监管风险。

若能以合规整改为突破口,补齐内控短板,同时加快业务结构优化与资本管理升级,依托成渝双城经济圈的发展红利,有望重新激活增长动能。