洞悉商业本性,直击企业核芯

作者|风翎

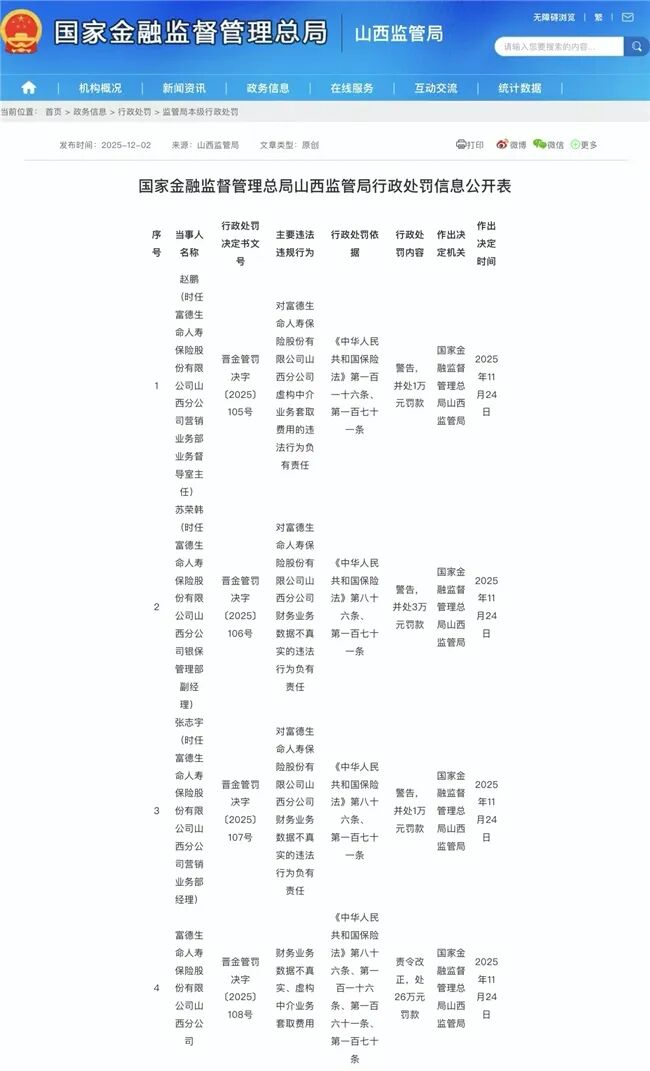

12月2日,国家金融监督管理总局山西监管局的行政处罚决定书(晋金管罚决字〔2025〕108号),以26万元罚款为富德生命人寿的合规乱象再添注脚。

处罚事由明确指向两大核心违规,财务业务数据不真实、虚构中介业务套取费用,时任营销业务部经理张志宇、银保管理部副经理苏荣韩等三名高管同步领罚,罚款总额达5万元。截至2025年11月,富德生命人寿分支机构今年至少已收到14张罚单。

十年前,富德生命人寿凭借万能险异军突起,2015年以1651.94亿元规模保费跃居行业第三,其“资产驱动负债”模式一度被视为行业黑马的典范。如今,这家公司已连续四年未披露年度报告。

一份迟迟不到的年报,一张张接踵而至的罚单,揭开这家昔日寿险行业“老三”在监管趋严与市场转型双重夹击下的生存真相。

01

违规常态

金融监管部门行政处罚决定书显示,富德生命人寿山西分公司被处罚款26万元,同时营销业务部经理张志宇、银保管理部副经理苏荣韩,对财务业务数据不真实负有责任,均被处以警告,并分别处以罚款1万元、3万元。

营销业务部业务督导室主任赵鹏,对虚构中介业务套取费用负有责任,被处以警告,并处罚款1万元。

从保险行业来看,在严监管的背景下,富德生命被处罚并非孤例。

据证券时报报道,2025年前三季度,保险行业行政处罚金额同比增长近10%,财务业务数据不真实相关处罚频次占比最高,达到33.94%,已经成为监管重点。

从公司的角度看,此次被罚,只是其众多罚单的冰山一角,经统计监管公开信息,截至2025年11月,富德生命分支机构已收到14张罚单,违规足迹遍布汉中、锦州、嘉兴等10余个城市,意味着富德生命的合规防线正面临严峻考验。

从太原分公司“欺骗投保人”,到庆阳分公司“编制虚假财务资料”,再到通辽中支“向投保人返还合同外利益”,违规行为呈现三大特征。

一是财务造假常态化,虚列费用、数据造假渗透业务全链条。

二是销售端乱象丛生,误导销售、违规返佣成为基层机构“冲量”常规操作。

三是违规行为下沉,从分公司高管到一线代理人均有处罚记录,折射出公司内控体系的全面失效。

从事实上来说,26万元罚款金额并不算高。相比于行业同类案例,而富德生命的特殊之处在于,其违规行为发生在年报连续4年未披露、偿付能力报告断更14个季度的敏感时期,违规性质更显突出,更恶劣。

违规行为背后是业绩压力下的畸形应对。当保费收入从巅峰时的1651.94亿元跌落至2020年的638亿元。

业绩的断崖式下滑,暴露出富德生命人寿“资产驱动负债”模式的深层隐患。过度依赖万能险等短期理财型产品,在利率下行周期中,投资收益难以覆盖负债成本,导致公司流动性承压。

为维持规模扩张,压力必然会传导至基层,基层机构不得不通过财务造假、违规返佣等手段粉饰业绩,形成“业绩下滑-违规操作-监管处罚-信誉受损”的恶性循环。

02

年报“卡壳”四载

与罚单相比,富德生命人寿长达4年的年报“停摆”更加引人注目。

自2021年起,这家曾经的寿险“老三”,年报信息披露就停止了,最新公开的偿付能力报告停留在2021年四季度:综合偿付能力充足率103%,核心充足率87%,已逼近100%、50%的监管红线。

公司给出的唯一解释是“根据实际情况一司一策确定过渡期政策”,但这一理由显然难以让市场信服。

图源/富德生命人寿官网

监管层给予的“过渡期宽容”,本质是为公司化解风险预留空间,2022年《偿付能力监管规则(Ⅱ)》实施后,富德生命因历史投资问题无法达标,监管允许其暂缓披露报告至2025年底,但“补考期限”仅剩最后一个月,公司仍未呈现整改成效。

随着2025年底过渡期截止,监管可能收紧“宽容尺度”,再加上公司的综合偿付能力和核心充足率可能“踩线”的问题,富德生命可能面临更严厉的监管措施,甚至影响业务牌照存续。

在行业内人士看来,年报“卡壳”的核心症结在于资产端的深度困局。

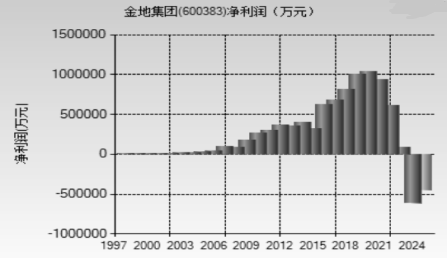

2015年,富德生命人寿依靠万能险“资产驱动负债”模式疯狂扩张,开始投入股市、地产领域,重仓佳兆业集团、金地集团等标的。

据中财网信息,2020年末,公司的长期股权投资已将近总资产的50%、达到2613亿元。然而,激进投资终将自己深陷泥潭,富德生命投资的地产公司大多是亏损状态,例如,从2021年起,金地集团净利润开始大幅度下滑,时至今日,仍是大幅亏损状态,这就导致公司资产浮亏严重。

2025年7月,公司紧急成立“资产处置盘活专班”,试图通过变卖资产缓解流动性压力,但从山东分公司2025年1月保费同比下滑34.57%的数据来看,业务端收缩与资产端困局已形成恶性循环。

更严峻的是公司治理的持续变动。实际控制人张峻2022年回归后,核心管理层经历“大地震”,2024年3月,精算团队集体出走引发准备金漏洞担忧,7月,年轻的财务专家徐文渊出任总经理并代行董事长,一肩挑双责,公司的专责董事长仍空悬。

管理层频繁变动导致整改措施缺乏连贯性,基层机构违规操作愈演愈烈,经统计监管部门的处罚信息,2025年收到的14张罚单,绝大部分集中在分支机构,暴露了“总部失控、基层乱为”的治理顽疾。

03

转型突围尝试

面对困境,富德生命人寿也在尝试转型突围。

新任总经理徐文渊肩负着公司转型重任,这位80后高管2006年加入公司,2024年正式出任总经理,并代行董事长职责。

他上任后,康养产业成为公司的转型重点。2024年4月,富德生命人寿在杭州启动“美好生活”康养项目,随后在陕西、河南、山西、深圳等多地落地。2025年7月,推出“美好生活2.0”升级版项目,在长春打造首家体验中心。

2025年8月,公司又在广州发布“健康生命”新品牌,打造“保险+服务”客户需求解决方案体系。

尽管实施了一系列转型战略,只是,行业竞争同样激烈。

平安集团实施“代表支付方、整合供应方”策略,打造专业家庭医生与养老管家队伍。泰康养老社区已在全国布局37个城市47个项目。富德生命人寿能否在康养赛道突围,仍面临诸多挑战。

富德生命人寿的困境并非个例,而是中小保险公司“规模至上”发展模式的必然结果。

从行业层面看,近年来保险行业回归保障本源,监管对万能险、短期理财型产品的管控持续加强,“资产驱动负债”的粗放发展模式已无生存空间。

但部分中小公司仍未摆脱“重规模、轻合规”的路径依赖,在保费增长压力下纵容基层违规,最终陷入“违规-处罚-业绩下滑”的死循环。

随着2025年底监管过渡期的临近,富德生命人寿的整改成效将备受关注,其最终结局或将成为行业合规建设的重要里程碑。

而市场关心的是,那个曾经凭借万能险横扫市场的保险黑马,是否能在康养转型中找到重生之路,还是将在信息披露的迷雾与监管罚单的警示中继续沉沦。

END

编辑 | 晓贰

排版 | 伍岳

主编 | 老潮

图片来源于网络