洞悉商业本性,直击企业核芯

作者|李平

一笔高达330万元的罚单,揭开了一家大型商业银行分支机构在合规问题上的层层漏洞。

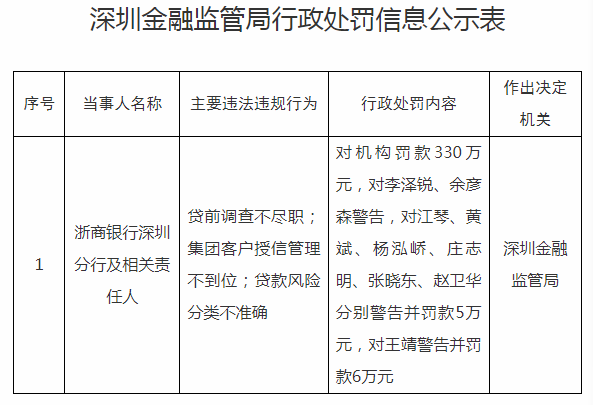

11月中旬,国家金融总局深圳分局公布了一纸行政处罚决定书,令浙商银行深圳分行成为市场关注的焦点。因贷前调查不尽职、集团客户授信管理不到位、贷款风险分类不准确等多项违规行为,该分行被处以330万元罚款。

与此同时,9名相关责任人同步受到警告及1至6万元不等的罚款惩戒。

这张罚单的落地,不仅暴露了单一银行的内控短板,更折射出股份制银行在规模扩张与合规管理的失衡。

01

罚单直指银行信贷业务失守

11月中旬,国家金融总局深圳分局的罚单信息显示,浙商银行深圳分行存在多项违法违规行为,其中包括贷前调查不尽职、集团客户授信管理不到位、贷款风险分类不准确等多项行为。

处罚情况/图源:国家金融监管总局

除了对深圳分行罚款330万元外,还对李泽锐、余彦森警告,对江琴、黄斌、杨泓峤、庄志明、张晓东、赵卫华分别警告并罚款5万元,对王靖警告并罚款6万元。

此次浙商银行深圳分行领到的罚单,涉及的三项违规行为看似独立,实则构成了信贷业务全流程的系统性漏洞,直指银行风险管理的核心根基。

贷前调查不尽职,意味着银行在授信环节未能充分核实借款人资质、还款能力及交易背景真实性,为后续资金安全埋下隐患。集团客户授信管理不到位则凸显了风险集中度管控的失效。

而贷款风险分类不准确的违规性质更为严重,其直接导致银行资产质量信息失真。按照监管要求,贷款风险分类需真实反映资产劣变程度,这不仅是银行计提拨备、抵御风险的基础,也是监管部门评估金融体系稳定性的重要依据。

也正因为信贷业务合规的重要性,监管部门才开出了百万级的罚单。

值得注意的是,这三项违规并非深圳分行个例,而是浙商银行全国分支机构的共性问题。

2025年以来,该行重庆分行因贷款三查不到位被罚170万元,广州分行因向关系人违规放贷被罚160万元,温州分行因同类问题领罚135万元......形成了“多地开花”的违规态势。

这种全局性的信贷管理漏洞,表明问题已超出单一分支机构的执行层面,直指总行层面的制度设计与风控体系建设短板。

02

年内累计21张罚单,近4000万罚款

深圳分行的330万罚单,只是浙商银行2025年众多罚单的冰山一角。

截至11月16日,统计监管部门公示的罚单,浙商银行及旗下分支机构已累计收到21张监管罚单,罚款总额接近4000万元。其中包含两张千万元级重磅罚单,百万级罚单更是多达9张。

这场覆盖总行及多家核心分行的处罚风暴,呈现出“全方位、多层次,重点突出”的显著特征,暴露出银行在合规管理上的系统性失守。

总行层面的领罚尤为显眼。

2025年9月,国家金融监管总局对浙商银行总行开出1130.8万元的千万级罚单,直指信贷资金违规流入房地产领域、集团客户授信集中度超标、内控管理严重失效等四项重大违规行为。

短短一个月后,中国人民银行又对其处以295.99万元罚款,涉及违反账户管理规定、未按规定履行客户身份识别义务等7项违法行为,7名核心岗位人员同步受罚。

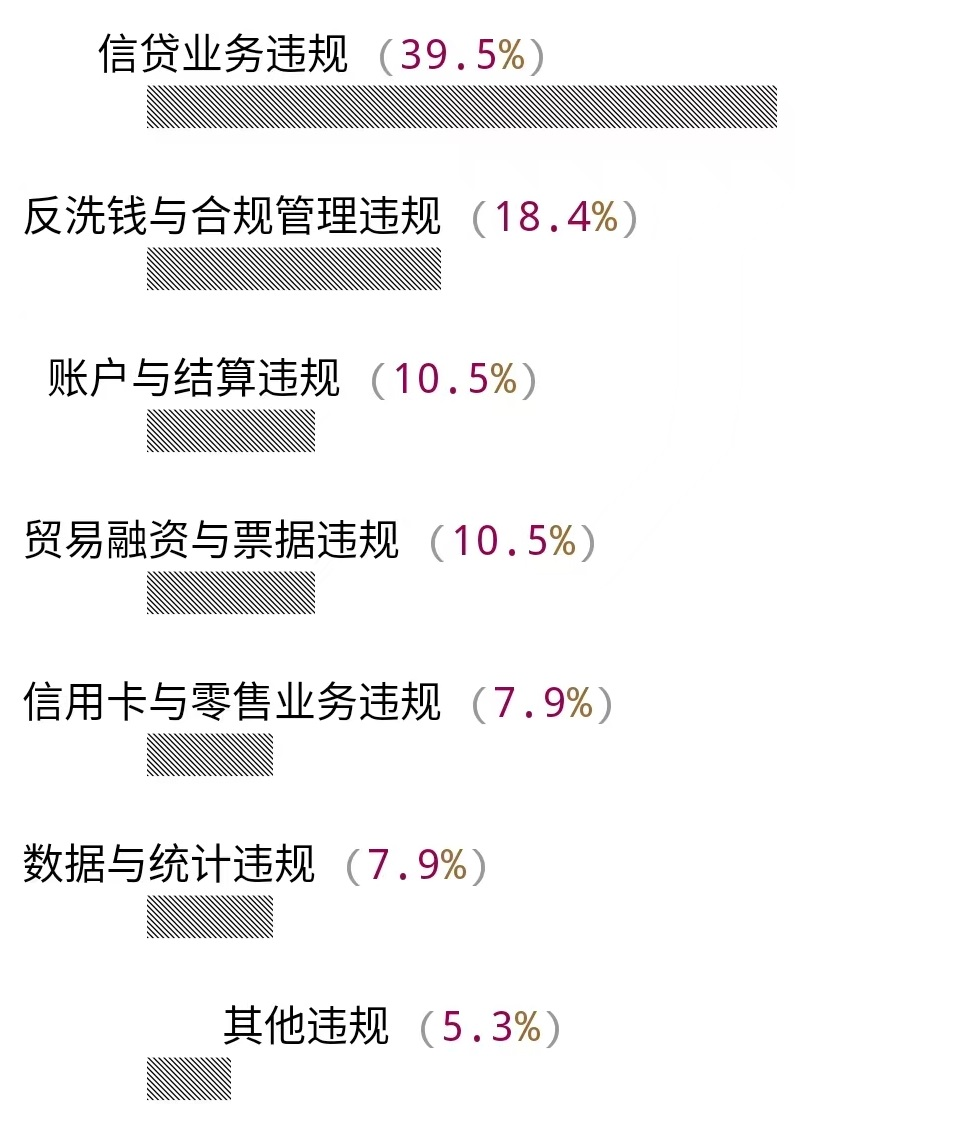

浙商银行违规事项及占比/图源:作者自制

而各个分支机构的跟罚也不遑多让。

据监管部门的处罚记录显示,1月,上海分行因小微企业划型不准确、虚增存贷款等15项严重问题领到1680万元天价罚单,创下该行年内单笔罚款纪录;7月,兰州分行因员工行为管理失控,被罚140万元,一人被终身禁业;8月,杭州分行因个人贷款资金违规流入房地产领域被罚70万元。

总行与分行屡罚屡犯的背后,凸显出浙商银行业绩增长与风险管理的失衡。

2025年三季度财报显示,浙商银行实现营业收入489.31亿元,同比下降6.78%;归属于股东的净利润116.68亿元,同比下降9.59%,营收和利润持续双双下降。

而能够衡量银行盈利能力的核心指标,即净息差为1.67%,低于股份制银行1.72%的平均水平,创下近5年来新低。

在净息差持续承压、盈利增长乏力的背景下,部分分支机构可能为追求短期业绩,采取“以量补价”的粗放经营模式,放松了合规管控与风险审查标准。

这种“重发展、轻合规”的惯性思维,最终导致违规行为集中爆发,形成“业绩下滑—违规扩张—罚单落地—利润侵蚀”的恶性循环。

03

股份制银行合规转型的必答题

从浙商银行自身来说,近几年来一直在公司内部大力开展风控合规的工作。

据浙商银行官网信息,2023年,浙商银行开展“合规意识·合规执行”的双提升专项行动,开展“一把手讲合规”、合规大讲堂、专题培训等活动。通过线上线下多渠道学习,推动员工从被动合规向主动合规转变。

2024年,浙商银行开展“合规形象提升年”活动,举办“818浙银文化周”之合规文化日,开展“合规筑行笔墨生辉”作品征集。

2025年,深化“智慧风控”战略,聚焦产业投研、风险处置、专业评审、数字风控四个提升,实施“善本信用”工程,推动授信逻辑转变。

然而密集的专项行动未能有效遏制违规势头,2025年接踵而至的巨额罚单表明,这些举措在深层次上未能触及根本,只是将合规工作流于表面,没有真正起到作用。

治标未治本的合规建设,在业绩压力和扩张冲动面前显得力不从心。浙商银行在多分支机构出现同类违规,恰恰说明其内部问责机制未能形成有效震慑,这也是其需要重点整改的方向。

浙商银行的合规困局,也为整个股份制银行业敲响了警钟。

在监管持续加码、盈利压力增大的双重挑战下,银行如何实现合规与发展的平衡,已成为亟待破解的核心命题。从短期整改到长期转型,股份制银行需要构建全方位的合规管理体系,走出“重规模、轻风险”的传统路径。

从总行高管到基层员工,都应明确合规制度化、责任化,形成“人人有责、失职追责”的机制。对于违规行为,不仅要追究直接经办人的责任,更要倒查管理层的管理责任,从制度层面堵塞漏洞。

浙商银行深圳分行的330万罚单,不仅是一次监管惩戒,更是股份制银行转型的重要契机。在金融监管迈向精细化、常态化的新时代,合规已不再是银行的“选择题”,而是关乎生存发展的“必答题”。