腾讯是一家既能站在前台,也能做好幕后的公司。

“前台”是大众熟悉的业务,比如微信、QQ等社交软件,再比如微信支付、元宝AI等工具平台或是游戏、视频软件。

“幕后”则是说腾讯以云为底座,向其他企业提供互联网、移动互联网、AI底层的技术、产品、能力以及解决方案等。比如,在过去10年里,腾讯系投资超过1000家企业,其中不乏知乎、哔哩哔哩、名创优品、蔚来等明星公司,仅上市公司就有百余家。

到了“AI+”的时代,腾讯用技术搭建大模型基础设施底座,带动业务发展。这既包括构建混元这样具备全球顶级竞争力的开源大模型,也包括助力千行百业拥有自己的大模型。

比如最近,腾讯云天御与朴道征信联合发布了「朴智平台」,这是腾讯支持金融机构的又一力作。

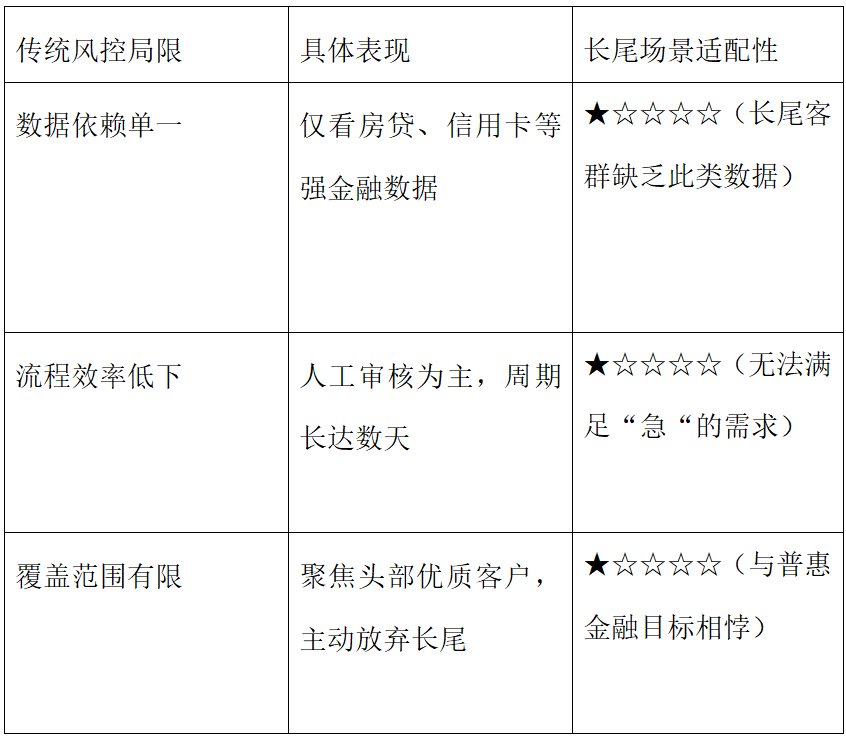

在金融行业中,风控是重中之重。传统金融风控主要基于业务专家与风控专家的经验总结,制定各类规则,进行人工审核,但这样的模式,已经不适用于当下。

一是这种静态防御往往滞后于欺诈手段的演变,随着金融领域欺诈手段频发,各种新手段、新问题层出不穷。金融机构一直在期待能从传统的“先出现问题——再推出策略”的「策略对抗」,转为“人工智能大模型自动实时识别”的「模型对抗」。

二是对于大多数金融机构,尤其是中小规模的金融机构来说,自主搭建风控系统成本高,困难多,很不划算。

腾讯关注到了这一行业困境,联合朴道征信,共同搭建了“朴智平台”,为金融机构服务。朴智平台的主要目标是帮助金融机构「一站式建模」,是首个面向行业提供大模型建模能力的服务平台,这对于那些希望尽快通过数字化工具提升风控能力的金融机构来说,无疑是最划算的选择。

文 | 涵元编辑 | 浩然

本文为商隐社原创文章,转载请联系后台

“行业首个持牌MaaS平台”,含金量有多高?

各行各业发展到今天,数据与资源几乎遍地可寻,不再是稀缺品。真正的稀缺品是什么?我们调研了上百家金融机构,总结出了四点。

一是使用方便,即最大程度降低使用门槛。朴智平台核心价值在于,将先进的大模型技术、数据能力与风控经验,打包成标准化、易用的服务,提供给银行、消金等金融机构,帮助它们提升风控效率和效果,并且在时间上缩短到T+2,减少成本。

二是专业能力过关。毕竟,在效率至上的年代,大家都希望快点将好的服务提供给消费者,合作伙伴的专业能力过硬,不拖后腿,就成了重要筛选标准。

三是安全且合规。《中华人民共和国网络安全法》、《中华人民共和国个人信息保护法》等法规明确规定个人数据使用权限。金融行业作为高度数据敏感行业,一方面需要大量数据做业务支撑,另一方面又不能违反法规,二者之间的平衡也是难题。

四是效率高。一家消金公司告诉我们,传统模式下搭建一个消费贷风控模型,需要先找3-5家数据供应商对接,耗时1-2周进行数据回溯,再通过算法团队耗时2周搭建模型,最后反复验证效果。这样一套流程下来估计要1-2个月。

在市场上,能同时做到以上四点的服务机构少之又少,但朴智平台可以。

首先,朴道征信是全国第二家同时持有「个人征信业务牌照」和「企业征信业务资质」的市场化征信机构,其正式性与合法性得到了官方认可。“行业首个持牌MaaS平台”,意味着自成立之初,朴智平台就把「合规」刻在了基因里。

而腾讯则是拥有微信、QQ、游戏等数以亿计用户的超级平台,这意味着它每天要承受来自全球的海量网络攻击,系统已经过无数次优化和迭代,其安全能力毋庸置疑。

此外,腾讯代表最前沿的AI能力,泛化应用后将降低金融机构,尤其是中小金融机构的使用成本,让大家都享受到顶尖的风控技术红利。

科技独角兽企业帕西尼CTO张恒第这样形容腾讯的科技能力:腾讯云是一个让我很「无感」的平台,这里的「无感」是褒义,因为只有平台做得特别好,用户才无需深入了解它,拿来用即可。

另一家独角兽企业告诉我们,在具备处理全模态数据的企业里,他们一家一家测试,结果发现腾讯做得最好,所以选择了与腾讯合作。

双方强强联合,朴智平台独有的专业性+安全性,让企业使用起来放心。

什么是效率提升的关键?

对于前期展业的金融机构来说,「目标越聚焦,操作越简单」,也就意味着「效率越快,成本越低」。

通过朴智平台,金融机构可以在一周内完成多源数据调用,比传统需要的1-2个月快了不少。

朴智平台是如何解决这一连串的效率“痛点”的?

要弄明白这个问题,首先我们要明白过往金融机构风控卡点在哪里。

一是数据孤岛问题。金融是高度数据依赖行业,数据的完整与否,直接决定了风控准确度。

● 多头借贷是典型例子:一个用户可能在A银行、B小贷公司、C互联网金融平台同时申请贷款。如果这些机构数据不共享,单个机构看到的都是“优质客户”,但实际上该用户已负债累累,风险极高。孤岛状态下,每个平台只能看到孤立的风险点,无法关联识别出背后的欺诈网络。● 身份冒用与洗钱:不法分子可以利用在A平台泄露的个人信息,到B平台进行身份冒用申请。如果B平台无法与权威数据源或行业黑名单库实时校验,不仅难以识别欺诈,还会带来多维度纠纷。

我们常见的场景是:数据很多,但散落在不同的机构体系里,且标准定义都不统一,有时候看上去同一个名字背后可能是不同的定义,调用流程复杂,需投入大量人力物力进行数据清洗与预处理,效率极低。

二是传统模型依赖单一数据或固定规则,难以应对“团伙欺诈隐蔽性强”、“长尾客群风险特征模糊”等新型风险问题。

三是对于中小机构来说,样本量不够支撑业务发展。通常来说,样本越大、越全,训练模型效果越好。但对于中小机构来说,短时间内凑齐大量样本几乎是「不可能」的事。

“中小银行数周所积累的样本,未必足够训练一个风控模型,导致有些新产品上线只能采取冷启动策略,即在缺乏对足够多样本进行风控策略训练的情况下,就直接上线新产品。”一位银行风控人士说。

在数据层面,朴智平台的应对策略为:

● 整合行业内最多元且权威的数据,包括朴道征信的积累+腾讯云天御的特征数据+多家合规第三方数据源(运营商、支付电商SDK等)的画像标签,经过统一标准化处理,如对各种字段的定义、时间窗口拉齐、整个接口的封装等,确保不同数据源的数据能对齐说话。

● 支持一键回溯,通过朴智平台的回溯管理模块,可以一键查看源数据产品在历史上的表现。同时用户可上传本地数据与朴道平台的数据源数据进行融合对比。

● 开放本地数据接入,满足个性化需求。各家机构都有自有存量数据,比如存量客户的交易流水、客户的好坏表现。金融机构可以将自己的数据与平台数据源融合使用,这样做出来的模型更贴近自身业务。

在算法层面,朴智平台将全面从“策略对抗”转为“模型对抗”。

● 一是集成自动机器学习算法,优化建模流程,实现建模准备的POC测试、模型建设及上线的自动化,降低人工调参门槛,风控专家可以通过设计不同提示来引导模型关注不同的风险点,比手动调整规则和模型参数更高效。

● 二是应用持续学习框架。这样一来,用少量数据即可与模型进行适配,无需全部重新训练,进而解决了金融机构小样本难题,同时通过少量样本的提示学习,模型可以快速调整,实现模型与欺诈模式的对抗升级。

● 三是借助全流程自动化工具,业务人员无需掌握代码即可完成操作。

针对样本量不足的问题,朴智平台的应对策略为:在“数据不共享”的基础上,做到“模型可共建”,解决小样本建模难题,分三阶段,训练出一个金融大脑。

● 无标签预训练

● 有标签微调

● Prompt learning

采用这样的模式,仅几百条数据就能构建稳定模型,整个模型从建模到落地效率提升70%以上。同时保证KS值(Kolmogorov-Smirnov,评估模型效果的一种指标)相比传统小样本学习算法平均提升2个点。

打破技术固化:新时代的“共同富裕”

朴智平台的MaaS模式,本质上是一种“技术平权”,它将原本需要投入巨额资金和顶尖人才的大模型风控,变成了像水电一样可以按需取用、负担得起的公共服务,让中小金融机构能以极低的成本,获得行业顶尖风控技术。

在使用层面,朴智平台也尽可能降低接入门槛,比如无需安装软件,通过朴道远程登录即可使用,实现一键回溯、一键建模、一键发布;MaaS模式本身零使用费,仅对回溯过程收取少量费用。

可以说,在大家都忙于加固自己的技术壁垒时,腾讯走出了一条不一样的路——支持开发者以最小成本获得最大效益,实现行业共振共赢。就在今年的腾讯全球数字生态大会上,腾讯正式宣布AI能力全面开放。AI不再只是腾讯内部“秘密武器”,而是将底层大模型、开发平台、应用场景、算力基础设施,对各行各业全面释放。

从腾讯的角度看,落地>概念。只有开放的生态才能让数据模型越来越聪明,金融风控本身不是一个零和游戏,需要整个行业共同沉淀经验、共享智慧。

也只有这样,才能形成正向闭环,即金融机构使用平台-产生新数据-数据产生新经验反哺平台-平台优化算法-机构根据平台反馈加工新数据-反馈平台,从而形成正向循环。

事实上,腾讯一直致力于共赢并打造良好生态。2023年6月,腾讯云首次正式公布行业大模型研发进展,并发布面向B端客户的腾讯云 MaaS服务解决方案。在这些能力模型的基础上,客户只需要加入自己独有的场景数据,就可以快速生成自己的「专属模型」。

文旅、政务、教育、传媒等行业皆陆续受益于腾讯云MaaS。在金融领域,腾讯云已帮助超过100家金融机构实现数智化升级,让银行、保险、大资管、互金企业更高效、更智能。

朴智平台是腾讯云在金融场景下的又一次升华。它具体地展示了新技术的应用、资源整合、技术资源共享,让我们看到大模型、MaaS、数据融合等趋势是如何在一个垂直领域落地生根并创造价值的。

它同时也是一种金融普惠,让更多需要信贷业务但缺乏相关数据的优质用户,得到应有的金融服务,从这个层面来说,用户与机构“共同富裕”。

朴智平台真正实现了商业世界中最难得的“共赢”:金融机构与用户都得到了他们想要的服务,朴智平台训练出了绝好的大模型。