晶科等头部企业推AI+储能,转型智慧能源服务商。

预见能源了解到,6月3日,上海SNEC大会,晶科储能打出了两张牌:面向AIDC智算中心的全场景储能解决方案,以及全栈自研的EMS+AI智能能源管理系统。

一张牌瞄准AI算力爆发带来的新场景,智算中心备电与能源管理;另一张牌则是用AI改造储能本身的运营方式。两条线,并行推进,共同构成了晶科“全场景解决方案”的两大核心支柱,标志着这家行业巨头完成了向“智慧能源服务商”转型的关键一跃。

过去两周,思格、华为、远景、阳光电源相继发布AI+储能的最新动作。行业拐点的出现从来不是偶然——它背后是储能行业持续两年的残酷出清,以及资本市场对“AI+储能”叙事的高度期待。

两个“AI变革时刻”同时到来

如何引爆行业格局?

预见能源观察到,储能行业正在经历两个深刻的变革,都与AI有关。

第一个变革来自电力市场。到2026年初,全国已有9个省份取消了行政分时电价,安徽独立储能的现货结算收益跌至约0.23元/千瓦时。固定价差模式失效后,一个储能项目能否盈利,取决于每一次充放电决策是否踩准电价的波动。人做不到,固定算法也做不到。

第二个变革来自需求侧。AI大模型正在吞噬海量电力。一个大型智算中心的年耗电量堪比小型城市,且AI芯片负载波动剧烈,训练任务启动瞬间功率可飙升数倍。传统的UPS+铅酸电池方案存在能量密度低、运维难度高的缺点,锂电备电柜成为替代方案。据预见能源广泛调研测算,到2028年,全球AIDC储能市场规模将超过500亿元,年复合增长率超过40%。

这两个变革叠加,构成了储能行业的“AI双轮”。而头部企业的反应高度一致:思格在瑞典跑通了户用AI调度,华为与协鑫布局算电协同,远景和阳光电源分别从不同角度切入。显然头部企业都意识到储能的竞争正在从硬件参数转向算法与数据,从一次性设备销售转向全生命周期运营服务。

2026年以来,储能板块估值逻辑悄然生变:具备AI运营能力的公司获得明显溢价,而纯硬件组装厂商的估值持续承压。这背后是储能行业持续两年的出清,价格战淘汰了一大批缺乏技术壁垒的中小厂商,存活下来的头部企业必须寻找新的价值锚点。

正是在这个背景下,晶科能源通过其储能板块同时推出两条产品线——既承接AI算力带来的增量需求,也用AI重构存量储能的盈利模型。

第一张牌

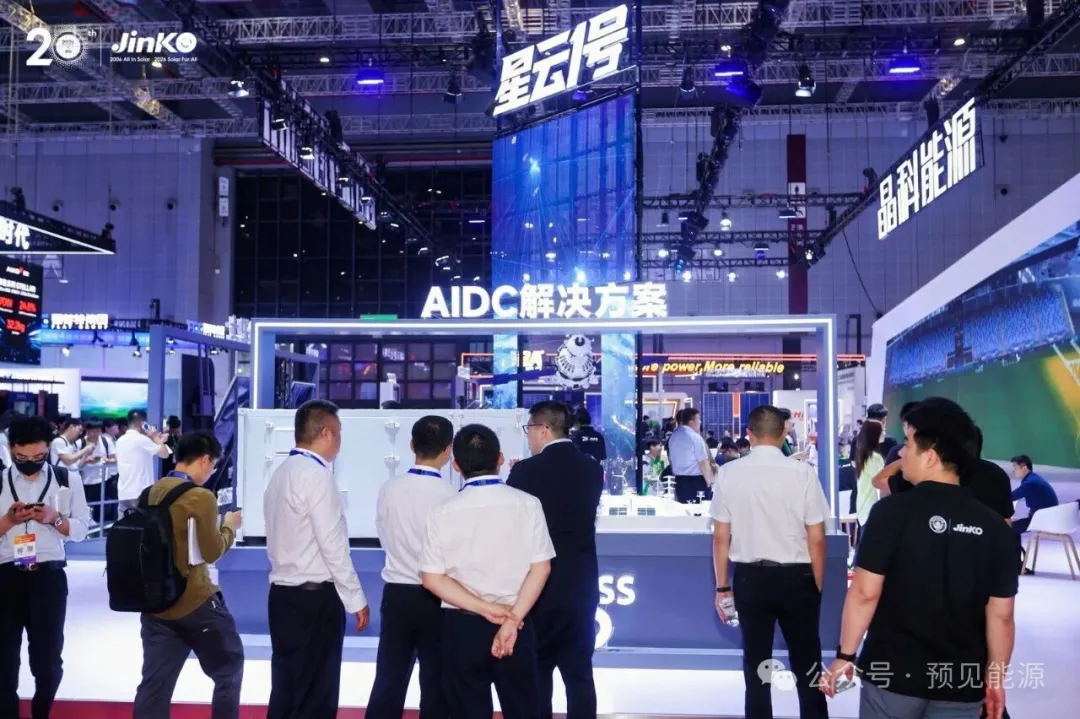

AIDC解决方案保障数据中心

供电安全性、可靠性

晶科此次发布的AIDC智算中心储能解决方案,围绕“高安全、高倍率、高智能、高经济性”四大能力,覆盖机柜级、UPS级及园区级场景。

这套方案的行业意义,在于它为储能商业模式探索提供新的可能性。晶科的设计思路是让绿区储能系统在日常参与电力市场交易,在电网异常时灰区储能立刻切换到备电模式。

这一思路切中了AIDC客户的核心痛点。智算中心用电量大、负荷规律性强、电价敏感度高,非常适合通过AI进行负荷预测和交易策略优化。更重要的是,在行业整体盈利承压的背景下,2025年多数储能企业毛利率徘徊在10%-15%之间,部分企业甚至亏损,而能够帮助客户“赚钱”的储能方案,比单纯“省钱”的方案更具定价权。

预见能源认为,以行业发展来看,AIDC储能赛道尚处蓝海。阳光电源、华为已有布局,但市场远未定型,产品标准和商业模式都在早期。晶科能源凭借全球化渠道和全栈自研能力,有机会在这一轮数据中心电力革命中抢占身位。

第二张牌

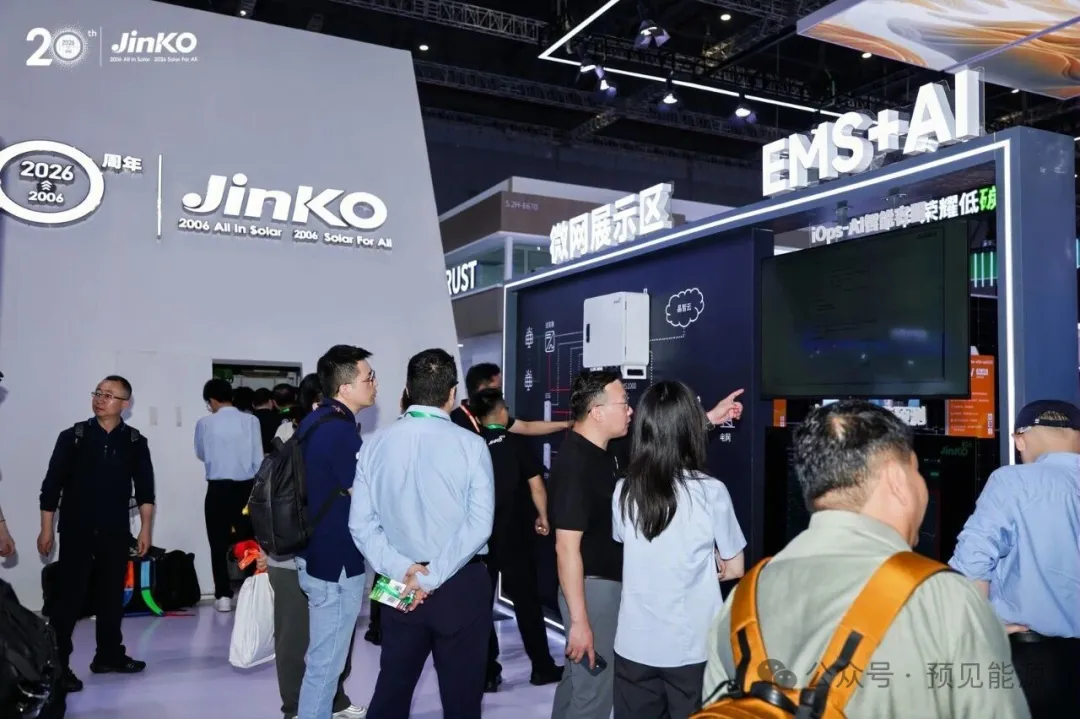

EMS+AI,装上大脑

让储能系统自己“赚钱”

支撑“一鱼两吃”的底层能力,是晶科同步发布的EMS+AI智能能源管理系统。它相当于给储能系统装了一个会自主决策的大脑。

这套系统的核心功能,是24小时监测电价与电网指令,根据历史运行数据、电价趋势、负荷预测等,自行判断充放电时机和电力市场交易策略。用户采纳建议越多,系统越精准。在华东某工业园区的实际验证中,系统通过协调光伏与储能、控制用电峰值、防止倒灌,帮助业主提升了综合收益。

在AI赋能价值方面,思格在户用市场持续深耕,华为和阳光电源将AI能力打包进解决方案,晶科则选择了收取运营服务费的模式。据晶科能源副总裁钱晶在行业媒体采访中透露,EMS+AI主要打包在全生命周期运维服务合同中,每年额外费用约为总投资的零点几个百分点。这一模式若跑通,将显著改善晶科能源在储能板块的收入结构——软件服务的高毛利叠加规模效应,有望在行业整体硬件毛利率承压的背景下,打开新的盈利空间。

从资本市场角度,储能软件化、服务化的叙事正是当前估值修复的核心驱动力。多家机构研报指出,具备可持续运营服务能力的储能企业,其估值中枢有望向SaaS公司靠拢。晶科能源的EMS+AI战略,正是在押注这一方向。

两张牌背后真正的筹码

是渠道、自研与服务

晶科能源能同时推进这两条线,靠的是三个关键筹码。

晶科具有非常完善的全球化渠道,2025年晶科储能八成以上出货来自海外,依托母公司晶科能源多年积累的光伏分销网络。对于AIDC方案,海外数据中心市场规模更大、付费意愿更强;对于EMS+AI,海外高人力成本市场对智能运维的需求更迫切。渠道优势同时赋能两条线。

此外,晶科具有全栈自研能力,拥有覆盖储能全链条的自研控制层产品矩阵,从电芯级管理到云端运维全部自己掌握。在行业出清过程中,缺乏自研能力的组装厂已被淘汰,而全栈自研成为头部企业的入场券。

AIDC客户对资本支出敏感,对运营支出相对宽容;EMS+AI的按年收费降低了客户初始门槛,同时将晶科的利益与设备实际效益绑定。两条线在商业模式上形成协同。

双轮驱动

晶科能跑多远?

两条线并进,意味着晶科能源正在储能领域同时打两场仗:抢占AIDC增量市场,同时用AI改造存量储能的盈利模型。

挑战是必然存在的。AIDC赛道上,阳光电源、华为已有先发优势;EMS+AI的实际收益贡献仍需更多项目验证,行业也缺乏标准化评估体系。但可以预见的是,未来两到三年,AIDC储能市场将从蓝海变红海,储能AI的基础能力也会快速趋同。

真正的壁垒,将体现在两个层面:一是谁能在更多市场、更复杂的电价机制下,跑通“AI运营—收益提升—更多装机—数据反哺”的闭环;二是谁能将服务能力转化为可规模化的全球化网络。而这正是晶科能源试图借助渠道优势和自研能力去构建的。

从新能源配储到工商业储能,从微网离网到独立储能及AIDC智算中心,晶科储能已构建起覆盖大型储能、工商业储能与智慧能源管理的全场景解决方案能力;这不仅是产品线的扩张,更是从单一设备竞争迈向场景化解决方案与综合价值能力竞争的战略升维。

同时预见能源观察到,本届SNEC上,储能展位数量首次超过光伏,这是一个明确的信号:储能不再是光伏的配角。而晶科能源选择用两条线同时押注——一条抓住AI算力带来的新场景,一条用AI改造储能自身的盈利模型。这家从光伏组件起家的行业龙头,正持续探索‘光·储·AI’融合路径,推动储能能力从设备交付向智能化、服务化方向延伸。

接下来的问题已经不是“要不要做AI储能”,而是在行业出清接近尾声、资本市场重新定价的窗口期,谁能率先跑通可持续的商业模式。而晶科,显然已经抢先登陆了。