背靠万亿央企国家电投,迅速跻身行业第一梯队。

©图源|网络

文|王璟 编辑|杨倩

来源|太瓦储能

2025年12月24日,上海融和元储能源有限公司在京宣布,其储能运营资产规模突破10GWh,覆盖全国24个省份、474座电站,跻身国内领先储能资产运营商行列。

同日,公司首发面向全场景的“元储·海内经”操作系统,并推出专为AI算力中心(AIDC)打造的绿电直连系统解决方案及三款新一代储能产品,印证储能行业正从“规模扩张”迈向“价值深挖”阶段,运营能力、交易策略与全生命周期收益管理,已成为项目成败的关键。

与此同时,融和元储还与外贸金租、招商局融资租赁、中建投租赁签署战略合作,深化产融协同模式。

作为国家电投体系孵化的混合所有制企业,融和元储自2019年成立以来,成为一匹耀眼“黑马”,累计出货超25GWh,稳居BloombergNEF全球一级储能厂商,2024年工商业储能出货量全国第二。

2025年8月,该公司在行业调整期逆势完成超亿元B轮融资,投后估值突破15亿元,由中集资本、永康产投与原信资本联合投资。

据企查查数据,这一储能新势力的股东阵容涵盖上海中电投融和新能源、嘉兴启原蓝添、招商局创投、格力金投、铁发资本等知名机构,其中国家电投创新投资(SPIC)作为最大股东,自天使轮起通过旗下三只基金连续三轮加注,为这家储能新锐的高速成长提供了关键动能。

公开资料显示,SPIC成立于2018年9月,是国家电投集团全资设立的专业产业链股权投资平台,注册资本20亿元,致力于服务集团全产业链发展。截至2023年底,SPIC管理基金59只,总规模超790亿元,持有资产规模逾1200亿元。

01

政策驱动转向市场驱动储能价值逻辑重塑

在国家能源局136号文等政策推动下,新能源全面参与电力市场已成定局,强制配储被取消,储能行业正加速告别“政策输血”阶段,转向以市场化收益为核心的高质量发展新阶段。

中国能源研究会配售电专委会副秘书长吴俊宏指出:“新能源在某些时段明显过量——尤其是白天光伏大发导致现货电价走低,恰恰凸显了储能在电力‘时空平移’中的不可替代性。”当前政策明确鼓励新能源“就近消纳、直连用户”,并提出到2030年,工商业用户新能源消纳比例需达到35%,零碳园区需达到50%以上。然而,风光发电年利用小时数远低于高耗能负荷,仅靠电源侧配置难以满足消纳比例要求,储能由此成为实现绿电本地化消费的关键技术路径。

中关村储能产业技术联盟副秘书长岳芬分析称,2025年全国新型储能新增装机预计超50GWh,锂电占比突破60%,平均系统时长首次超过2.5小时,百兆瓦级项目数量同比增长超40%。行业竞争逻辑正从“低价中标”转向“运营收益”,同一区域不同电站收益差异显著,智能化运营能力已成为差异化竞争的分水岭。

在此背景下,融和元储已从传统储能系统集成商,全面转型为以运营为核心的全生命周期服务商。

截至2025年底,该公司已投运474座电站,总运营资产规模突破10GWh,其中:用户侧448座电站(约1GWh),重点布局江苏、浙江、广东等21省;源网侧25座电站(约9GWh),覆盖山东、山西、河北、蒙西、新疆等11个电力市场。

典型项目包括新疆和田1GWh独立储能电站和西藏阿里480MWh构网型微网项目。其自研电力交易策略平台在多个省份收益稳居同类项目前5%。

据悉,该公司自2019年成立以来,始终以“运营”为战略核心,这份战略定力,使其从“名不见经传的小公司迅速跻身第一阵营:2021年火电联合调频市占率超20%,居全国第一;2022年2月完成全国首单独立储能电力现货市场申报,当年10月,成为业内首批启动运营业务的储能系统集成商;2023年10月,运营资产突破1GWh;2025年12月正式跨越10GWh大关。

“我们虽然很小,但梦想很大,成立之初就立志做‘价值市场’。”融和元储北京公司总经理汪斌表示。如今,“储能已从‘设备’变为‘生产资料’”。据悉,其30–40人的专业交易团队中,75%具备电力系统背景,依托自研AI大模型“融和·白泽”,实现日前电价预测精度超90%(山东实测达95%)。

这一运营能力已在重大项目中得到验证。江苏金智集团储能事业部副总裁黄树帮以新疆和田1GWh项目为例:该项目2024年11月开工,2025年5月并网、9月商转,10–11月月均收益超2400万元,远超1600–1800万元的预期。

黄树帮强调,项目成功的关键,在于融和元储在政策研判、融资赋能、技术协同、冬季施工保障等全周期提供的深度支持,尤其是在融资端实现“破解式赋能”。

“项目总投资10.5亿元,作为民营企业面临融资难、成本高、资本金门槛高等行业共性痛点。”他表示,融和元储凭借其绿色金融资源与真实运营数据,如哈密电站的运行表现,联合开展金融机构筛选与路演,向合作方精准展示项目价值,高效解决10亿元融资需求,并实现融资成本优化与放款周期缩短。

“若没有融和元储在资本端的赋能,项目难以如此快速并网和商转。”黄树帮总结道。

这一案例凸显了融和元储“以运营驱动资产价值、以数据撬动金融资源”的独特商业模式,也标志着其在储能“后市场”竞争中已建立起显著的差异化优势。

02

首发“元储·海内经”OS+AIDC产品矩阵

发布会现场,基于10GWh运营数据沉淀,融和元储推出“元储·海内经”操作系统,实现从“解决方案1.0”(产品+运营+资产)向“生态方案2.0”(运营+)的战略升级。

该系统以“数据为核心、场景为载体、生态即未来”为理念,构建“平台支撑+场景分析+数据生成”三层架构,旨在打通设备运行、交易策略与生态协同的价值闭环。其核心能力包括:

多市场耦合交易支持:全面覆盖中长期、现货、辅助服务及容量补偿等多元电力市场,实现收益来源叠加;

高可靠性运行表现:源网侧电站可用系数达99.65%,用户侧达98.64%,分别高出行业平均水平1.31和1.5个百分点;在宁夏、湖南、重庆等地试点项目中,通过EMS系统技改,调频性能Kp值提升超30%,调频收益增长超40%;

AI驱动的交易精准度:日前电价预测精度(MAPE)达90%,实时电价方向判断准确率79%,交易策略胜率71%,整体收益提升34%;

私有局域能源市场调度能力:支持园区、微网等场景的分层调度与内部价格信号生成,为多能协同提供底层优化依据。

融和元储电力交易中心总经理谈一鸣强调:“运营的本质是优化,而优化最好的标志是价格。‘海内经’要让混沌的运行变成有参数、可计算的公式题。”

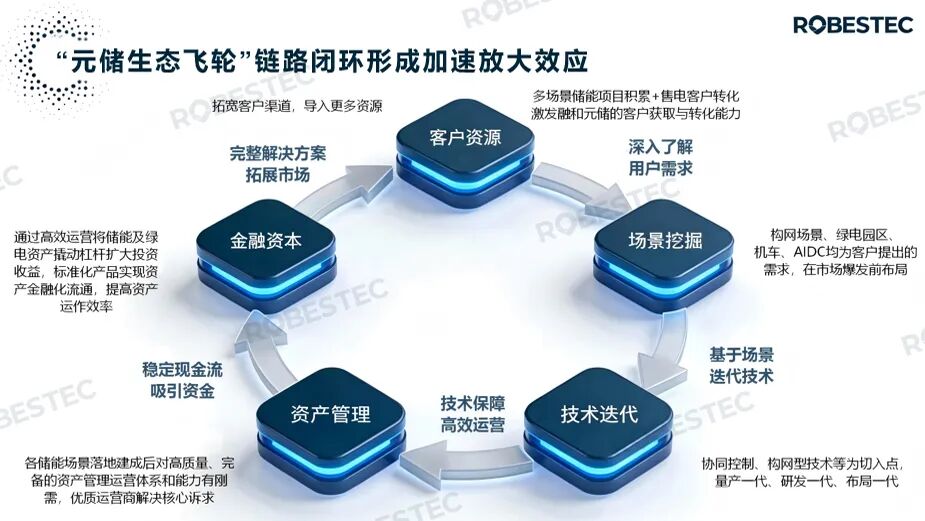

他表示,“元储·海内经”不仅是一套技术架构,更是一个与用户协同演进的“操作系统”。它通过客户导入、场景挖掘、技术共享、功能迭代、资产聚合与资本赋能六大环节联动,形成“生态飞轮”,在降低能源系统优化门槛的同时,携手合作伙伴共建开放生态,实现储能资产全生命周期价值最大化,并同步放大生态伙伴的收益空间。

今年,AIDC成为储能行业的年度关键词。随着绿电刚性需求攀升,AIDC的能源成本压力日益凸显。一个兆瓦级智算中心年耗电量约7.5亿度,若通过绿证采购满足碳中和要求,年支出可达150万美元,且成本仍有上行趋势。绿电直连模式既能规避绿证溢价,又能解决大功率新能源接入带来的电网波动问题,成为兼具经济性与技术可行性的破局路径。

在软件平台之外,面对AI算力中心(AIDC)日益凸显的“三高”挑战——高功率波动、高用电成本、高绿电需求,融和元储同步推出AIDC绿电直连系统解决方案,并发布三款搭载587大容量电芯的新一代产品:

融和·玄武2.0 DC:适配800V高压直流架构,内置DC/DC模块,可直接接入直流母线,提供毫秒级响应、20%动态增容及2–6小时长时备电,采用双层部署架构提升供电可靠性;

融和·应龙5.0:6.25MWh构网型系统,沿用了20尺的标箱,支持3倍无功支撑、虚拟惯量调节及光储2:1离网零起升压;

Enprime-C Plus:面向海外市场的同规格产品,符合国际电网标准。

融和元储市场解决方案总监张轶指出,该方案已在西藏盐湖提锂离网项目验证,并依托10GWh运营数据实现“一站一策”AI优化。她表示:“AIDC不仅是负荷,更是新型电力系统的重要柔性资源。未来需从‘产品’走向‘系统生态’协同。”

在融和元储的战略认知中,储能早已不是单纯的硬件产品,也不止于单次售卖行为,而是贯穿全周期的能源服务。绿电直连模式下的AIDC,同样不是设备与场景的简单叠加,意味着算力与电力的深度协同。

融和元储副总经理夏雨总结道:“10GWh不是终点,而是资产价值深度开采的起点。我们将继续以‘运营+’为引擎,推动储能从设备供应商向零碳能源生态共建者演进。”

随着电力市场机制深化与AI算力需求爆发,储能的价值重心已从“建站为王”转移至“运营制胜”。融和元储以规模化运营数据反哺产品与策略,以生态协同放大资产全生命周期价值,正加速驶向储能新蓝海。