01

引言:1.8亿投资乐奇Rokid

“决定销量的已不再是需求,而是产能。”

乐奇Rokid创始人&CEO祝铭明面对媒体采访直言,现在供应链处于“清空弹夹,零库存”状态。

回看2025年“百镜大战”,互联网大厂、汽车厂商和新创企业等轮番轰炸,SKU数量爆炸,各家比拼功能参数。2026年智能眼镜赛道,竞争逻辑似乎已不再局限于终端产品的迭代,而是谁在供应链和产业布局上提前卡位。

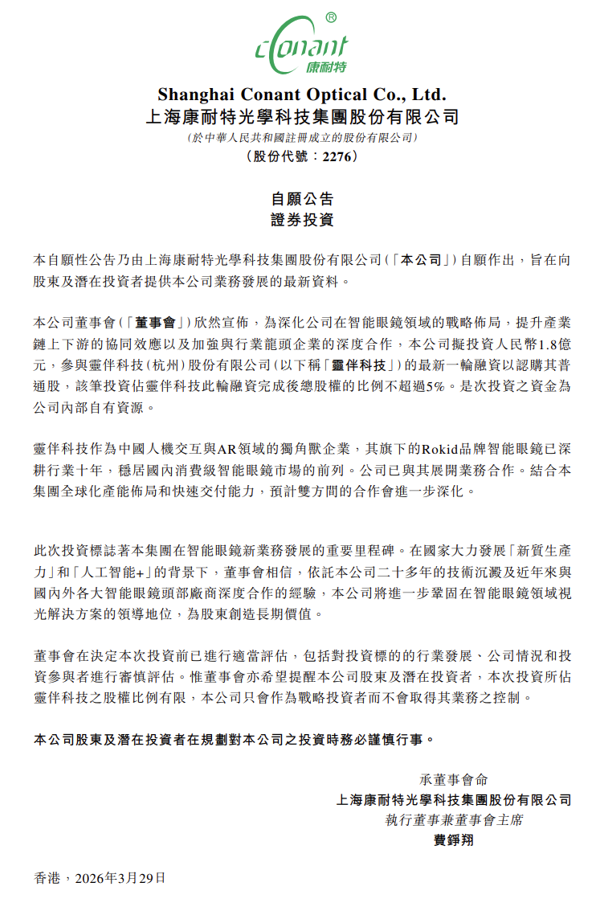

3月29日,港股上市公司康耐特光学发布一则公告,拟投资人民币1.8亿元,参与灵伴科技(杭州)股份有限公司(乐奇Rokid)最新一轮融资,认购其普通股,完成后持股比例不超过5%,资金来源为公司内部自有资源。(链接:快讯!上市公司入股智能眼镜企业,成为其上市公司股东)

前有蓝思科技投资,现有康耐特光学跟进。乐奇Rokid获得两家核心供应链上市公司直接战略入股的企业。一家做了近三十年镜片的公司,为什么在这个时间节点拿出1.8亿押注一家智能眼镜品牌?

康耐特光学公司公告,图源:康耐特光学02

一个做镜片的,为什么要去投智能眼镜?

外界总习惯给康耐特贴上“传统镜片制造商”的标签,但这个标签,却远远低估了它在智能眼镜赛道上的布局深度与战略远见。

锚定第二增长曲线

对于康耐特光学来说,传统树脂镜片行业已经进入平稳增长期,而智能眼镜带来的XR光学业务,是行业公认的第二增长曲线。

而通过战略投资投资乐奇Rokid,康耐特光学跳出了传统供应商 “按订单交付”的被动模式。与国内智能眼镜头部品牌建立深度协同的长期绑定关系,不仅能帮助它提前锁定头部终端品牌的中长期订单,更能让它从产品定义阶段就深度参与研发,并且反向驱动自身光学技术的迭代创新,在快速起量的智能光学新赛道中抢占先发优势。

扎实的基本盘

能拿出1.8亿做长期战略投资,前提是自身有足够稳定的盈利和现金流支撑。

康耐特光学的行业统治力早已得到数据验证。据天风证券发布的《康耐特光学首次覆盖报告》表示,2020年中国树脂镜片制造行业CR5为25%/29.5%,行业格局较为分散,其中康耐特光学以8.5%的市场份额位列中国树脂镜片制造商第一,同时以7.3%份额成为中国最大的树脂镜片出口商。

天风证券2025年2月23日发布的《康耐特光学首次覆盖报告》表示,2020年中国树脂镜片制造行业CR5为25%/29.5%,行业格局较为分散,其中康耐特光学以8.5%/7.3%的市场份额位列中国第一,图源:天风证券

龙头地位背后,是持续多年的高质量增长。根据东吴证券发布的关于《康耐特光学深度报告》表示,2020年至2024年康耐特光学的营业收入复合增速达17.2%,归母净利润复合增速达35.2%,毛利率从2020年的35.0%上升至2025年上半年的41.0%。

东吴证券2025年12月26日发布的关于《康耐特光学深度报告》表示,康耐特光学毛利率从2020年的35.0%上升至2025年上半年的41.0%,图源:东吴证券

产能与全球化布局,更是筑牢了它的护城河。康耐特光学在上海、江苏以及日本鲭江布局三大生产基地,能够制造不同规格的树脂眼镜镜片,客户网络覆盖全球超90个国家,同时与国际著名眼镜镜片品牌达成合作。

核心技术积累

如果说扎实的基本盘给了康耐特光学“敢投”的底气,那么与智能眼镜高度匹配的核心技术,就是它“能投”的核心支撑。

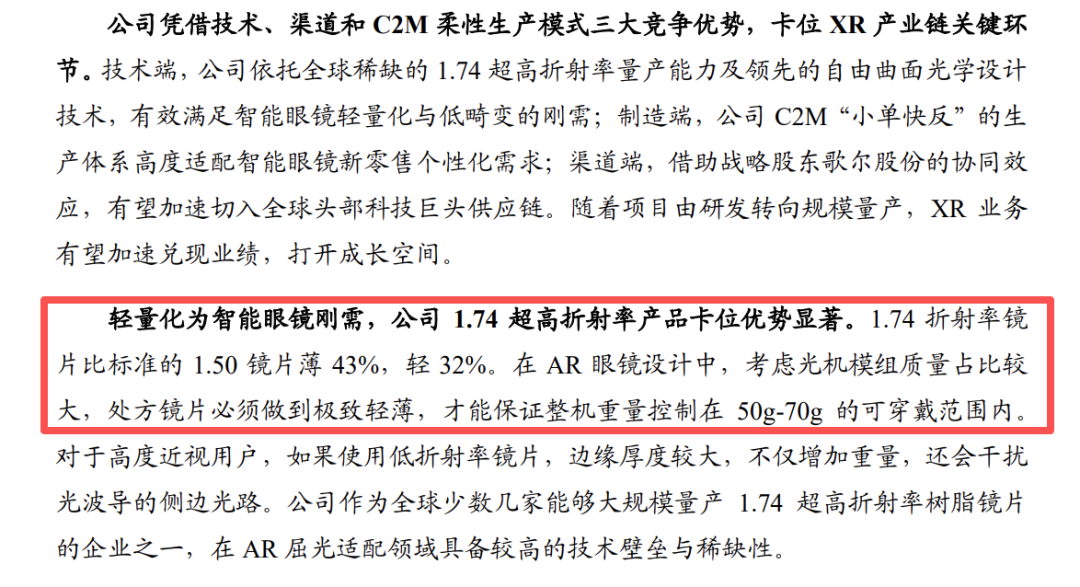

据东吴证券报告表示,康耐特光学是全球少数能规模化量产1.74超高折射率镜片的厂商,该产品轻薄特性契合AR眼镜的轻量化需求,同时具备领先的自由曲面技术,可解决光波导带来的光学畸变问题。报告还给出了量化数据:1.74镜片比1.50标准镜片薄43%、轻32%,匹配AR眼镜50-70g整机重量要求。

东吴证券2025年12月26日发布的关于《康耐特光学深度报告》表示,1.74镜片比1.50标准镜片薄43%、轻32%,匹配AR眼镜50-70g整机重量要求,图源:东吴证券

据了解,1.74超高折射率镜片,是当前民用消费级市场中量产成熟度高、折射率位居前列的树脂镜片品类。其轻薄特性使其成为高端视光领域、AR眼镜轻量化和优化光学性能的关键光学器件。例如,同样矫正800度高度近视,1.50标准折射率镜片的边缘厚度会超过8mm,就是大家常说的 “酒瓶底”眼镜;而1.74折射率镜片的边缘厚度可控制在3mm以内,厚度减薄超60%,重量减轻30%以上,这也是它被称为 “高度近视福音”。

此外,据东吴证券和天风证券报告交叉验证,康耐特光学拥有自动化车房,日产能达2万片镜片+1万副成镜,C2M模式可实现T+0/T+1快速交付,高度适配智能眼镜“碎片化、小批量、个性化”的新零售特点。

这项技术的行业认可度,最直接的验证来自互联网大厂的选择。阿里巴巴旗下的千问AI眼镜,在产品研发阶段就把近视适配、佩戴舒适度作为核心指标,最终选定的独家镜片供应商正是康耐特。

玻璃检测,图源:康耐特

"目前全球能做一体化贴合+个性化定制的,不超过三家。"在采访中,康耐特光学的创始人费铮翔提到了一个足以让行业震惊的数据,"我们最近也在和一些国际上比较大的消费电子品牌合作,他们也提出了类似的需求——一体化贴合、个性化定制。"

提前布局XR产业链

很多人把这笔投资看作康耐特光学入局XR赛道的起点,但在此之前,它早已完成了 XR 产业链的核心卡位,站在了行业的核心位置,其中最具行业信号意义的,便是全球 XR 龙头歌尔股份的战略入股。

2024年12月,康耐特光学发布一则公告,拟以每股15.86港元的价格向香港歌尔泰克有限公司(歌尔股份间接全资子公司)定向配售5332.5万股;歌尔泰克通知公司,已与若干现有股东(控股股东除外)磋商,拟从二级市场协议收购不超过4280万股现有股份,持股比例升至22.53%,成为康耐特第二大股东。

歌尔是全球XR领域的核心企业,也是Meta、索尼等国际巨头的重要合作伙伴。凭借其长期深耕XR产业,歌尔对行业的技术、供应链以及未来发展方向,有着直接的感知和精准的判断。

对于智能眼镜而言,光学器件是当前行业规模化落地的最大瓶颈之一。歌尔手握全球顶尖的整机组装、精密制造能力,绑定康耐特光学这家国内光学镜片头部企业,形成了“整机组装+精密制造+核心光学器件”的全链条供应链闭环,而这本身,就是行业对康耐特光学能力的认可。

康耐特的战略诉求、技术储备与产业链布局,都需要一个头部终端品牌作为落地载体,完成从“光学器件供应商” 到“全场景光学解决方案服务商”的升级。而乐奇Rokid,恰恰是那个和它能力互补、战略高度同频的唯一解。

03

股改后再获产业加持:乐奇Rokid成为资本“香饽饽”

康耐特敢于拿出1.8亿真金白银深度绑定,除了自身清晰的战略诉求,更核心的原因:乐奇Rokid已经用十年深耕,跑出了行业头部的确定性,其产品定位、技术路线、商业布局。

“预计中国AI视光市场将占全球70%。”中国高中生近视率超过80%,基于这个庞大的视光人群为智能眼镜提供了天然的适配市场,祝铭明给出来这样犀利的判断。

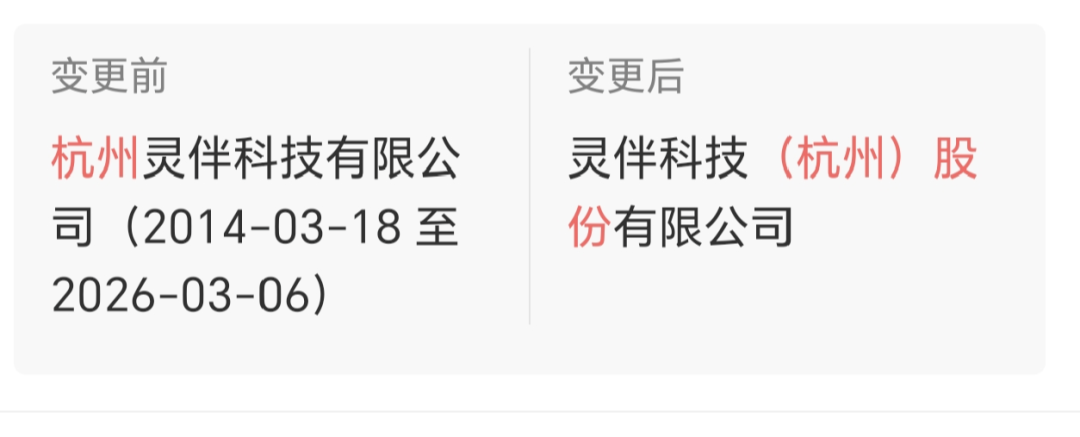

也恰恰踩中了乐奇Rokid资本化进程的关键节点。在此次康耐特光学入局之前,乐奇Rokid在前不久完成了其资本化进程中最关键的一步——股份制改造。企查查工商信息显示,2026年3月,乐奇Rokid母公司正式完成工商变更,企业名称由 “杭州灵伴科技有限公司” 变更为 “灵伴科技(杭州)股份有限公司”。

2026年3月,乐奇Rokid母公司正式完成工商变更,企业名称由 “杭州灵伴科技有限公司” 变更为 “灵伴科技(杭州)股份有限公司”,图源:企查查

能接下来自产业链龙头的真金白银,靠的从来不是短期的风口炒作,而乐奇Rokid在智能眼镜赛道十年深耕攒下的硬实力,用祝铭明的话说:“抠细节,然后交给用户。”

在硬件方面,乐奇Rokid始终以用户真实需求为核心,而非盲目追逐“参数竞赛”。其坚持以“轻量化”为产品核心,在保证光学显示效果与硬件性能的前提下,持续优化产品体积与重量,确保日常佩戴的舒适度。

更关键的是,无论功能做得多花哨,最终都要戴在用户的鼻梁上。对于有视力矫正需求的用户来说,首先要解决的是“看得清、戴得舒服”,其次才是智能功能的体验。

作为一个需要用户亲身体验的新品类,智能眼镜的近视镜片精准适配,仅靠线上销售很难完全实现。乐奇Rokid给出的解法:走进线下。目前,乐奇Rokid已与BOLON眼镜、博士眼镜等知名眼镜零售商展开合作。据了解,合作门店已超1200家。

在软件与生态方面,乐奇Rokid坚持开放生态路线,自主研发底层操作系统YodaOS,实现对不同大模型、不同应用服务的深度兼容。这意味着,乐奇AI眼镜可以无缝切换和使用包括千问、豆包、DeepSeek等在内的多个AI大模型。值得一提的是,乐奇AI眼镜海外版更是全球首款搭载谷歌Gemini大模型的智能眼镜,同时支持ChatGPT、DeepSeek、通义千问等全球主流大模型。

乐奇AI眼镜海外版接入包括谷歌Gemini、ChatGPT、DeepSeek以及阿里通义千问在内的四大主流AI大模型,图源:AR圈

更能体现其技术前瞻性的,是乐奇Rokid将要推出的Native AIUI架构。Native AIUI不是GUI上加一层AI包装,而是基于AI大模型驱动的、多模特的融合的,主动式的人机交互范式。(链接:AI硬件的交互,正在往更深层次走)

“技术上是60分的话,我们要通过场景把它打磨到90分。”谈及自家产品竞争力,祝铭明直言不讳,“做产品最难的不是做出某一个具体的东西,而是你有没有时间或耐心,十几年如一日地去打磨各个细节——其实乐奇Rokid真正的竞争力在这儿。”

市场数据是最直接的验证。据Shangpu Group(尚普咨询集团)对全球市场的追踪数据(2024年11月1日至2025年10月31日),在“AI眼镜+显示屏”这一细分品类中,乐奇AI眼镜全球销量排名第一。

根据Shangpu Group(尚普咨询集团)对全球市场的追踪数据(2024年11月1日至2025年10月31日),在“AI眼镜+显示屏”这一细分品类中,乐奇AI眼镜全球销量排名第一,图源:Shangpu Group

在产品预售阶段,乐奇AI眼镜上线发布时,F码(早鸟用户优惠资格)就被迅速抢购一空。这不仅仅是产品魅力使然,其背后深藏的,是乐奇Rokid多年来通过多代产品积累的庞大忠实用户群。这些用户基于真实的佩戴体验和口碑背书,将乐奇Rokid产品推荐给亲友,这种源自深度信任的传播,远非营销话术所能企及。

04

双向奔赴的产业共识,智能眼镜赛道迎来规模化拐点

从蓝思科技到康耐特光学,两家产业链龙头接连真金白银押注乐奇Rokid,其底层逻辑:这不是一场短期的财务博弈,而是上游供应链与头部终端品牌的深度战略绑定,更是产业资本对AI智能眼镜作为下一代消费终端的确定性投票。

“从传统手机到iPhone,经历了二十多年。智能眼镜可能不会花这么久,但至少也需要5年到10年的发展周期。”对于行业的发展节奏,祝铭明保持着理性判断,“行业普遍预计这一节点可能在两三年内出现,但从本质上看,这里的挑战不仅是技术问题,而是用户教育和市场接受度。”

乐奇AI眼镜,图源:AR圈

但不可否认的是,2026年,智能眼镜行业的规模化落地拐点已经提前显现。上半年网络上就爆料,Meta、苹果、三星、谷歌等国际巨头就已纷纷加码智能眼镜赛道,而国内终端品牌的竞争,也早已跳出产品参数比拼,进入供应链与产业布局的核心博弈阶段。

对于乐奇Rokid而言,两家龙头的入局,所带来的价值远不止于资本注入。

蓝思科技作为苹果核心供应商,其消费电子精密制造与整机组装能力,可直接解决乐奇Rokid产品的规模化量产、良品率控制、成本优化等核心问题。

康耐特光学作为光学龙头,可从产品定义阶段便深度参与,可以提供定制化开发专属光学方案,解决近视适配、佩戴舒适度、显示效果优化等用户核心痛点,同时依托全球化产能布局,保障大规模出货的供应链稳定性。

这两份产业赋能,精准命中了当前智能眼镜行业的核心研发瓶颈。祝铭明曾表示:“早期智能眼镜重量超过100克,用了四五年时间降到了现在的50克左右。从50克继续下降的难度大幅增加,因为从100克降到50克,更多是解决工程化问题,但从50克再往下降,要攻克的是基础研发难题,比如电池能量密度、新材料、光学底层技术等。”

更重要的是,这种股权绑定,与行业普遍的甲乙方合作有着本质区别:它把短期的供需合作,升级成了长期的利益共同体。在行业面临供应链波动、价格战内卷、技术快速迭代的节点,这种绑定的抗风险能力与协同效率,是普通合作模式无法比拟的,这也是乐奇Rokid区别于其他终端品牌的核心优势。

此外,两家上市公司接连入局乐奇Rokid,折射出整个消费电子行业的产业共识:智能眼镜的规模化落地拐点已至。过去几年,投资主力以财务机构为主,而2026年以来,行业已从 “讲故事” 的阶段,进入了 “拼落地、拼产能、拼供应链” 的实战阶段,产业资本成为赛道投资的主力。市场的筛选逻辑已经彻底改变,只有真正掌握核心技术、实现规模化商业落地、拥有稳定供应链体系的企业,才能在行业洗牌中胜出。

“苹果与蓝思科技、立讯精密的协同,造就了智能手机时代的供应链典范;而如今,乐奇Rokid与蓝思科技、康耐特光学的双向奔赴,正在复刻这一路径,为智能眼镜行业的规模化爆发埋下关键伏笔。这种紧密的合作加速智能眼镜产品的技术迭代与成本下探,推动行业从 “小众尝鲜” 走向 “大众普及”。”XR研究院创始人朱殿荣表示,“这场行业变革,才刚刚开始。”

END