此前我们关注到,广西百菲乳业IPO状态已从“中止”更新为“已问询”,标志着其上市进程迈入关键审核阶段。

然而,在冲刺资本市场的赛道上,公司治理层面的三大“暗礁”却愈发凸显——实际控制人持股高度集中、上市板块频繁变更、关联交易合规存疑。这些问题不仅关乎企业长远发展,更可能成为IPO审核中的“拦路虎”。

一、控制权独大,治理制衡形同虚设

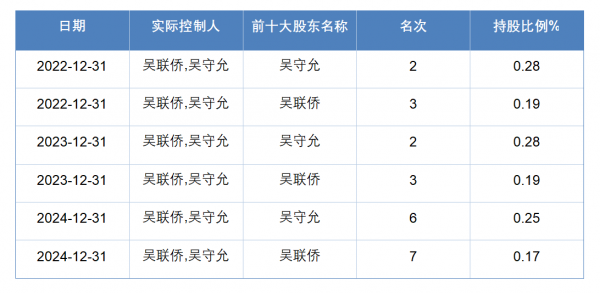

百菲乳业的股权结构,呈现出典型的“一股独大”特征。根据招股书披露,公司第一大股东广西百菲投资持有87.97%的表决权股份,而吴守允与吴联侨作为一致行动人,通过这一控股平台实现了对公司的绝对控制。

从表面看,两位实际控制人的直接持股比例并不高,2022年至2024年还出现了微降——吴守允从0.2839%降至0.2512%,吴联侨从0.1893%降至0.1675%。但通过“控股平台+一致行动人”的架构,其控制权反而更加集中稳定,能够直接主导董事会人选、重大投资决策及经营战略方向,公司内部几乎缺乏有效的制衡机制。

这种结构的隐患显而易见:一旦实际控制人出现决策失误或存在利益输送行为,将直接影响公司整体运营,而中小股东几乎无力纠偏。更值得警惕的是,实际控制人还同时担任董事长与总经理的双重角色,使得公司内部监督机制形同虚设,外部投资者难以评估其投资决策的公允性。从员工结构来看,IPO申报前公司1062名员工中,生产人员占比高达70.15%,技术人员仅占2.73%,销售人员占17.51%,这种劳动密集型的运营模式,进一步压缩了专业治理层的独立参与空间,决策权高度集中的问题愈发突出。

对比行业数据更能凸显问题的严重性:同行业上市公司前五大股东持股集中度均值仅为50.7038%,而百菲乳业通过单一控股平台实现87.97%的表决权集中,远超行业平均水平近70个百分点。

在主板IPO审核中,监管层对"控制权稳定性"与"中小股东权益保障机制"的审查日趋严苛,这种"一股独大"格局极易被认定为存在决策独断、信息披露不透明等系统性缺陷。尤其在4.97亿元募投资金的使用上,若无独立第三方监督,资金流向将完全由实际控制人主导,这无疑会成为监管问询的核心焦点。

二、两年三次申报,战略摇摆引信任危机

如果说股权集中是“先天不足”,那么百菲乳业在上市板块选择上的频繁变更,则暴露了其“后天战略”的混乱。自2018年母公司挂牌新三板开启资本化之路后,其上市路径堪称“曲折离奇”:

2021年:从新三板摘牌,结束首个资本化阶段;2023年6月:启动上交所主板IPO辅导;2024年6月:突然重返新三板;2024年8月:公告拟转战北交所;2024年12月:主动撤回北交所申请;2025年6月:再次冲刺上交所主板,目前进入“已问询”阶段。

短短两年内三次申报、两次撤回、两次变更板块,这种高频次、低连贯性的决策模式,很难被解读为“适应市场变化的正常调整”,反而让监管机构和投资者质疑其资本规划的严谨性,甚至引发“带病闯关”的猜测。

更值得玩味的是,2025年重新申报主板时,百菲乳业的拟募资规模4.97亿元、发行股数5516.7467万股,甚至保荐机构国融证券,都与此前北交所申报阶段完全一致——仅变更上市板块的“换马甲”式重启,进一步加剧了市场对其资本运作真实动机的疑虑。

战略摇摆的负面影响已形成连锁反应:监管层面,交易所必然会针对其上市路径反复性展开深度问询,对募投项目合理性、财务数据真实性提出更严苛的核查要求;市场层面,投资者对其"上市执念"已产生审美疲劳,品牌公信力持续损耗。更矛盾的是,公司虽顶着"广西自治区级专精特新中小企业"的头衔,却暴露出仅5%原材料自产率、研发投入占比不足0.5%的短板,甚至公开抱怨同行研发投入过高,这种与创新定位严重不符的表现,进一步加剧了市场对其盈利模式可持续性的质疑。即便2024年人均创收133.96万元、人均创利28.17万元的经营数据亮眼,也难以掩盖战略混乱的本质。

三、95%原料外购,利益输送暗藏风险

在乳制品行业,供应链独立性是企业合规运营的核心,而百菲乳业在关联交易环节的诸多“模糊操作”,却让其独立性备受质疑。最突出的问题集中在原料采购、资产投资和业务合作三大领域。

百菲乳业2024年生鲜乳自给率仅为5%,95%以上的原料依赖外购,而这一关键供应链的上游主体,多与控股股东或实际控制人存在密切关联。尽管公司宣称采购价格遵循“市场均价”,但2023年、2024年行业生鲜乳采购均价分别暴跌19.49%和19.57%,其具体采购价格是否随行就市、是否通过关联方锁定低价获取异常利润,均未在公开文件中明确说明。

IPO募投项目中,3.74亿元将用于奶水牛智慧牧场建设。但该项目疑点重重:选址在距离广西总部超百公里的贵港市覃塘区,启动时间与IPO申报节点高度重合;更关键的是,公司未披露牧场未来是否由关联方持有、运营,是否存在租赁、托管等非直接控制模式。若牧场最终由控股股东实体运营,百菲乳业仅作为采购方,将构成持续性非公允关联交易。

除了采购和投资,品牌授权、物流服务等环节的关联交易也存在披露缺失。“百菲酪”作为核心品牌,其注册、授权使用情况未明确;1.2亿元营销推广资金的流向,是否通过关联方经销商体系运作,缺乏公开佐证。更令人困惑的是,公司2024年财报营收14.23亿元,但广西工商联发布的制造业百强榜单中其营收仅为10.45亿元,对于这一差异,“统计口径不同”的解释难以令人信服,市场质疑其可能通过关联方调节利润。

最核心的问题在于,百菲乳业的关联交易内控机制存在根本性缺失。根据《首次公开发行股票并上市管理办法》要求,主板上市企业需建立完善的关联交易制衡体系,但百菲乳业既未设立独立定价委员会,董事会下设的审计委员会也未见关联交易监督履职记录。更关键的是,公司未披露独立董事设置情况及关联交易审批流程,重大采购与投资决策全由实际控制人主导,这与监管层"防范利益输送""强化信息披露"的核心要求存在明显落差,已触及上市审核的合规底线。(资钛出品)