作者丨Jackie

设计丨Tian

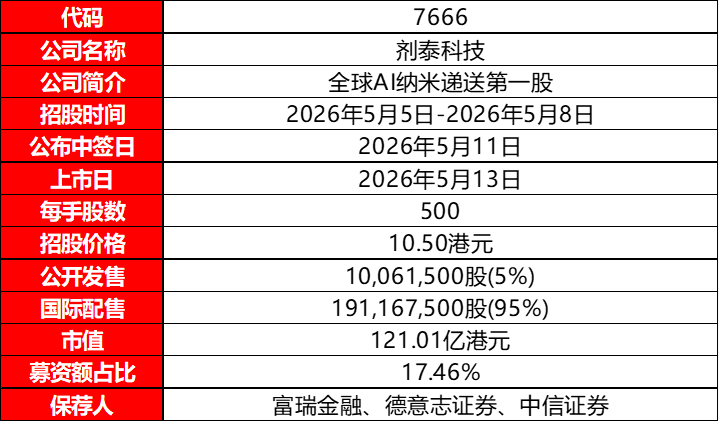

发行情况

资料来源:招股说明书

资料来源:招股说明书

财务情况

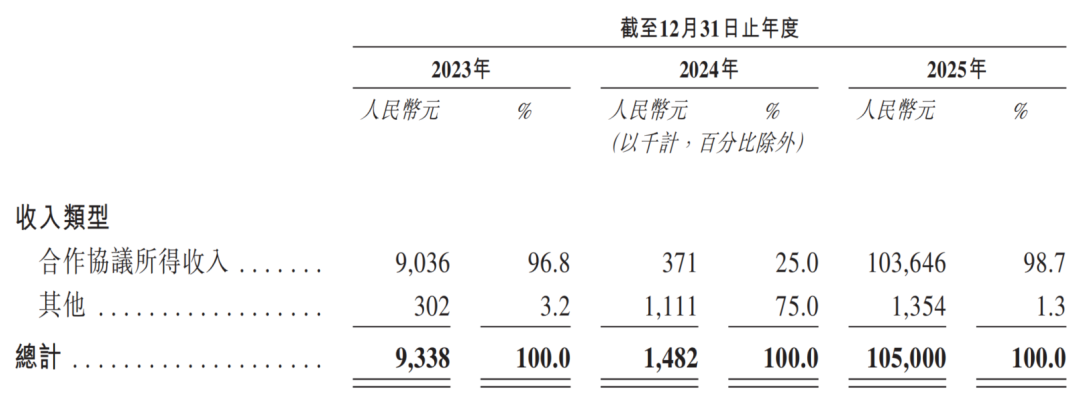

财务方面,公司暂未实现产品商业化,收入主要来自管线授权的首付款与里程碑付款、平台合作的技术服务费,其中2025年管线授权收入占比98.7%,平台合作收入将随着后续合作项目的推进逐步落地,成为收入的第二增长曲线。2023-2025年,公司营收分别为933.8万元、148.2万元、1.1亿元,2025年同比增长近70倍,增长核心来源于MTS-004对外授权的1亿元首付款。2025年9月,公司将MTS-004授权给浙江引安医药,获得1亿元分期首付款,该适应症总里程碑付款达18.45亿元,另有潜在高达1亿元的适应症拓展里程碑付款,标志着公司的自研管线价值得到产业界认可,商业模式完成初步验证。

资料来源:招股说明书

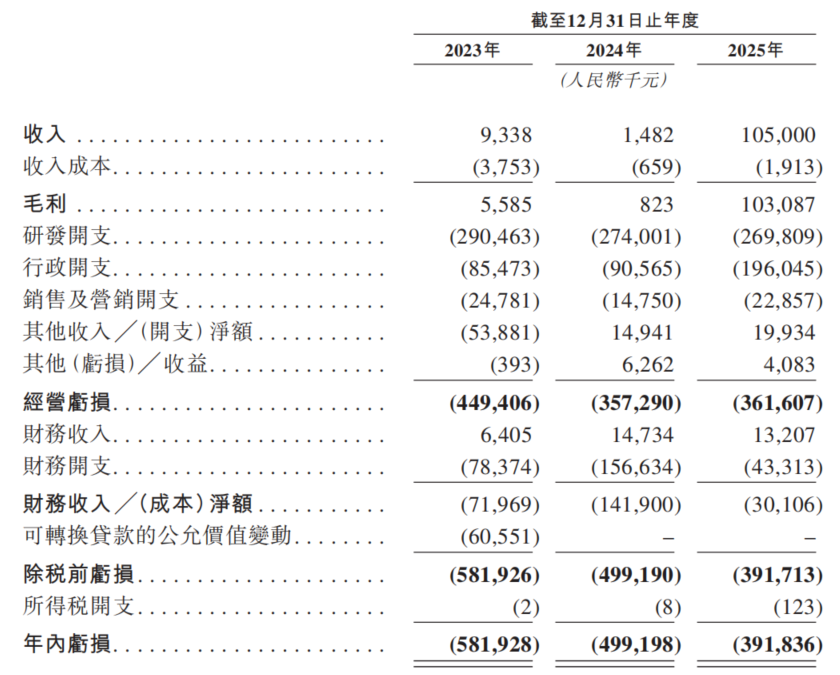

毛利率方面,公司技术服务与管线授权的高附加值属性凸显,报告期内毛利率分别从2024年的大幅提升至2025年的98.2%,远超传统药企与CRO企业的平均水平,充分验证了AI平台技术的高壁垒与高盈利潜力。

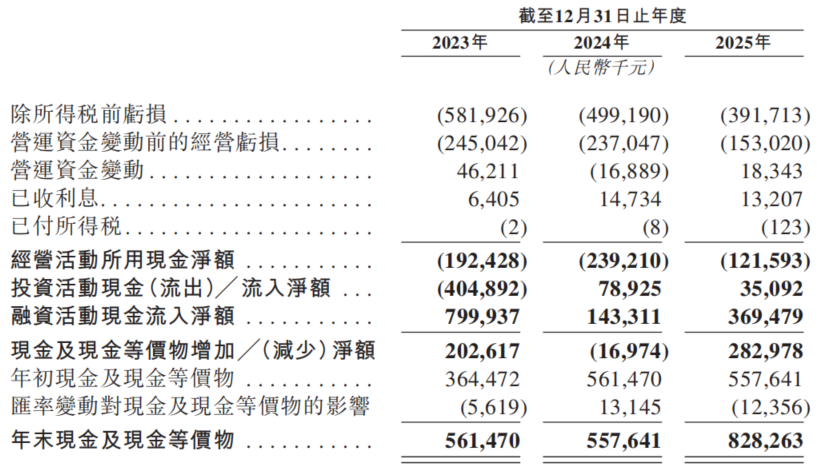

公司持续保持高强度的研发投入,为技术迭代与管线推进提供核心支撑。报告期内研发开支分别为2.9亿元、2.7亿元、2.7亿元。公司目前尚未实现盈利,但亏损规模持续收窄,报告期内经调净亏损分别为3.5亿元、2.4亿元、1.8亿元,运营效率持续改善。

资料来源:招股说明书

现金流方面,公司经营活动现金流持续改善,截至2025年底,公司期末现金及现金等价物约为8.3亿元人民币,充足的现金储备能够支撑公司未来3-5年的研发投入与临床管线推进。

资料来源:招股说明书

综合评估

市值

121.01亿港元。

估值

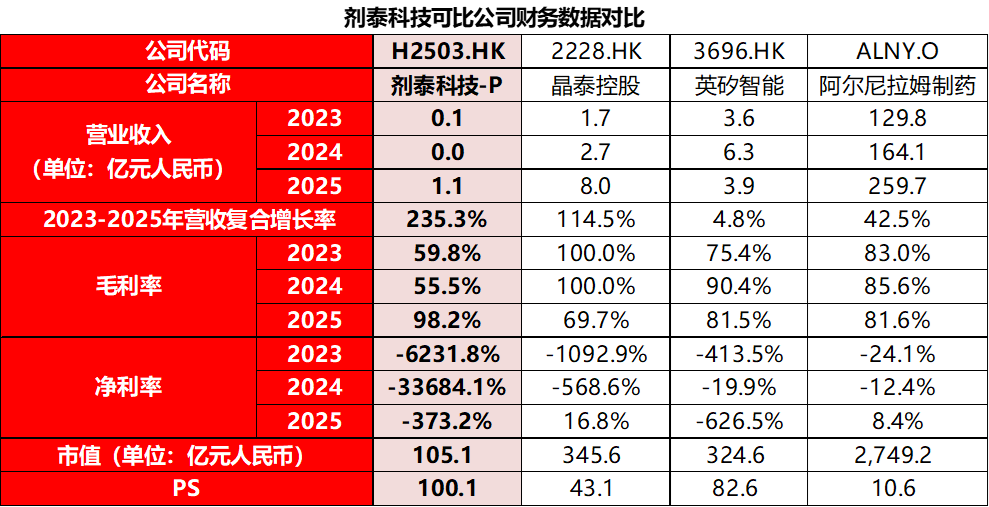

基于业务模式、财务指标及行业定位,本文选取晶泰控股、英矽智能、阿尔尼拉姆制药作为剂泰科技的可比公司。

晶泰控股

全球AI+自动化制药龙头,以量子物理为底层逻辑,打造“AI模型预测-机器人实验执行-数据反哺迭代”的ID4研发飞轮,提供药物晶型开发、全链条药物发现CRO服务,业务已拓展至新材料、新能源等领域。

英矽智能

全球生成式AI制药领军企业,自研Pharma.AI端到端AI药物研发平台,覆盖靶点发现、分子设计、临床试验优化全流程,是全球首个实现“AI发现新靶点+AI设计药物分子”并推进至临床II期的企业。公司累计拥有近20项临床/IND阶段管线,与礼来、施维雅等全球顶级药企达成数亿美元级重磅合作。

阿尔尼拉姆制药

全球RNAi药物与靶向递送领域的绝对龙头,2018年推出全球首款获批上市的RNAi药物,核心依托GalNAc肝靶向、LNP等核心递送平台,构建了多器官靶向递送技术体系。公司目前已有6款RNAi药物获批上市,覆盖罕见病、心血管、代谢疾病等领域,是全球药物递送赛道的技术与商业化标杆。

资料来源:iFinD,臻研厂

资料来源:iFinD,臻研厂

注:1港元=0.8682元人民币,1美元=6.7998元人民币

从营收规模与增长表现来看,剂泰科技仍处于管线商业化前夜,收入仅来自单笔管线授权首付款,而可比公司已形成规模化的技术服务或药品销售收入,因此营收规模差距较大。2023-2025年剂泰营收复合增速达235.3%,远超三家可比公司,高增速主要来自极低的营收基数,2023-2024年其营收仅维持在百万至千万级,2025年的增长为一次性授权收入带来的脉冲式提升,并非常态化业务增长,而晶泰的高增速来自CRO业务的规模化放量,阿尔尼拉姆的增长来自上市药品的稳健销售,增长可持续性显着更强。

毛利率层面,剂泰科技2025年的收入几乎全部来自管线授权的知识产权许可收入,该类业务几乎无直接履约成本,毛利率达98.2%,为四家企业中最高;而晶泰毛利率下滑源于自动化CRO业务的硬件、人工等履约成本占比提升;英矽毛利率为技术服务与管线授权的综合水平;阿尔尼拉姆则为商业化药品生产销售的常规毛利率水平。

净利率表现上,剂泰科技仍处于创新药研发的高投入期,当期研发开支远超营收规模,有限的收入无法覆盖研发与运营费用;而晶泰已通过规模化CRO收入跨过盈利拐点;阿尔尼拉姆凭借成熟药品销售形成稳定盈利;英矽的大幅亏损则源于研发投入加大与合作收入结算节奏波动的双重影响,剂泰亏损收窄趋势明确,但盈利拐点仍高度依赖核心管线的商业化落地。估值层面,按发行市值计算,剂泰科技PS达100.1倍,显著高于可比公司。公司高估值的核心来自于断层领先的营收成长性、行业顶尖的盈利质量、以及 AI 药物递送赛道的稀缺性,符合港股18C公司的成长股定价逻辑。但同时,公司当前处于商业化早期,营收体量较小、尚未实现盈利,高估值的持续性高度依赖后续营收的持续高增长、研发管线的顺利落地与商业化的持续突破。若后续业绩不及市场预期,公司估值将面临向港股 AI 制药行业均值回归的压力。

上市团队

资料来源:招股说明书

公司的上市保荐人为富瑞金融、德意志银行、中信证券。

富瑞金融历史上作为保荐人参与了12个项目,其中暗盘6涨6跌,破发率50.00%。最近一次参与的项目为2025年4月15日上市的映恩生物,近一年无可参考的保荐项目市场表现数据。

资料来源:AIPO

德意志银行历史上作为保荐人参与了24个项目,其中暗盘有9家公司上涨,6家公司下跌,9家公司平盘,破发率25.00%,首日破发率37.50%。2025年以来共参与5个项目,4涨1跌,其中于2026年4月29日上市的商米科技首日涨幅超过200%,表现亮眼。

资料来源:AIPO

中信证券历史上作为保荐人参与了59个项目,其中暗盘有50家公司上涨,8家公司下跌,1家公司平盘,破发率13.56%,首日破发率15.25%。2026年以来共参与129个项目,仅泽景股份首日破发,胜率和市场信任度较高。

资料来源:AIPO

超额配售权

此次发行有绿鞋,稳价人为中信里昂。

发售量调整权

此次发行无发售量调整权。

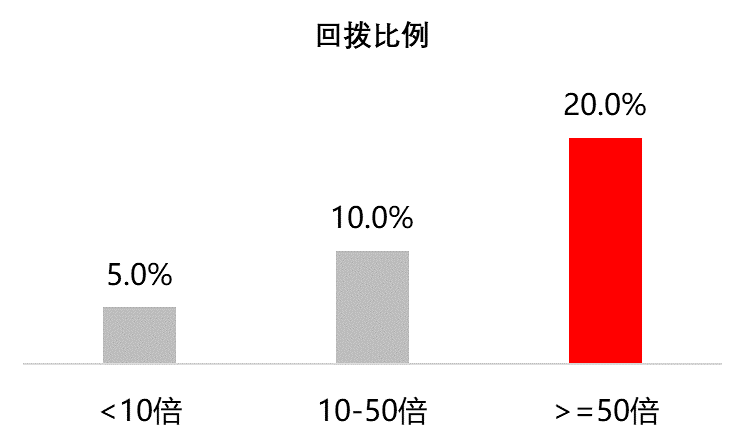

回拨机制

此次发行适用18C机制上市规则,公开发售部分最高回拨比例为20%。若公配超额认购不足10倍,或国配不足额(公配足额或超额),保荐人兼整体协调人有权酌情将最多额外 5% 的股份从国际发售回拨至公开发售,使公开发售占比最高提升至 10%;若公配认购不足,未获认购的股份可全部或部分重新分配至国际发售,由机构投资者承接。孖展倍数对应的公配占比如下图所示:

基石投资者

本次IPO共18名基石投资者,分别为贝莱德、国风投创新投资基金、UBS、未来资产、高瓴、Deerfield Management、RTW 基金、Arc Avenue、华登国际、Isometry Global、广发基金、工银瑞信、华夏基金、富国基金、清池资本(曾担任劲方医药、映恩资本、昭衍新药等项目的基石)、锐智资本、工银理财、欧力士亚洲资产管理,基石阵容覆盖全球顶级资管、国家级产业基金、国际头部医疗专项机构、中资头部公募及一线 PE/VC,总认购金额1.48亿美元(约11.59亿港元),相当于此次全球发售股份的54.87%及紧随全球发售完成后已发行总股份的9.58%(假设超额配股权未获行使)。

IPO前融资

公司自成立以来完成多轮融资,累计募资额约20.8亿元人民币,投资方包括红杉中国、中金资本、五源资本等顶级机构,2025年7月D轮融资股价为8.88港元,较发售价10.5港元折让15.4%。

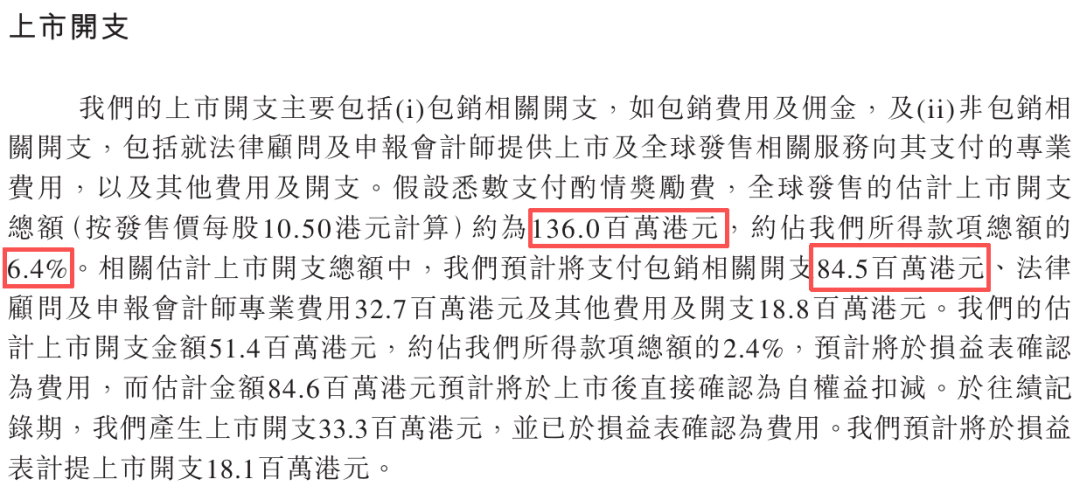

上市开支

此次发行的开支总额估计约为1.36亿港元,按发售价10.50港元计算,占募资总额的6.4%,其中包销佣金8,450万港元,占募资总额的4.0%。

资料来源:招股说明书

是否打新分析

从基本面来看,剂泰科技是AI驱动纳米药物递送领域的稀缺平台型创新药企,也是国内极少数具备全球化药物递送技术能力的企业,构建了技术服务与自研管线双轮驱动的闭环商业模式。公司一方面依托核心技术能力为药企提供定制化药物递送解决方案,目前已与30余家国内外药企达成深度合作;另一方面基于自有技术平台开发全球首创、同类最优的创新药管线。技术层面,公司已建成全球最大、超千万种结构的多元化脂质库,拥有全球独有的脂质从头生成算法与语言模型,可实现8大器官精准靶向递送,打破海外企业在高端药物递送领域的长期技术垄断,依托自研AI平台,公司可将候选药物临床前制剂开发时间从行业常规的1至2年缩短至少于3个月,研发效率实现量级式提升,同时手握多项全球专利,技术稀缺性与壁垒优势显著。

研发管线方面,公司目前已有1款产品处于Pre-NDA阶段、3款处于临床在研阶段、4款处于临床前候选药物阶段,覆盖多个未被满足的临床需求领域,其中核心管线MTS-004为全球AI驱动剂型设计进度最快的产品。当前公司仍处于商业化前期,仍面临大额研发投入,尚未实现盈利随着全球AI制药行业红利持续释放,公司核心技术的规模化落地与管线持续推进,有望带动营收规模持续扩容,逐步实现盈利端改善,成长为AI药物递送赛道的龙头企业。

从发行结构来看,本次发行基石阵容豪华,引入18家全球顶级投资机构,占比过半,形成强有力的机构背书,同时设有绿鞋机制,有利于稳定股价;本次采用18C回拨机制,定格回拨20%,公配80,492手,货量相对较多;H股市值110.56亿港元,略高于当前港股通门槛104.75亿港元(数据来自活报告)。

市场情绪层面,近期港股市场以AI、芯片为核心交易主线,相关板块涨幅领先,整体打新情绪也随主线行情持续回暖,多个项目上市后实现翻倍涨幅。剂泰科技作为稀缺的“AI+生物医药”标的,以AI技术重构药物递送研发全流程,既深度贴合当前AI核心主线的市场热度,又具备生物医药赛道的硬核创新壁垒,具备差异化的题材价值与市场想象空间,叠加公司良好的业绩成长性与豪华基石阵容的强力背书,进一步强化了投资者打新意愿,整体认购情绪较高。截至2026年5月7日17:20,剂泰科技公配超购2019.25倍,此次同期招股的还有英派药业,公配20,989 手,超购395.49倍,随着乐动机器人项目认购资金的解冻,预计认购倍数将持续上升,感兴趣的投资者可以持续关注项目后续认购进展与上市动态。

免责说明:

1. 本文仅基于公开信息整理,旨在提供事实性观察与行业研究参考,不构成任何形式的投资建议或证券买卖要约。文中所涉及公司、股价、估值、市场份额等数据来源于发行人公开披露文件、港交所披露易、公开新闻报道及第三方研究,本号不对其完整性与准确性作出任何明示或暗示的保证。

2. 读者据此进行的任何投资决策,风险与后果由投资者本人承担。香港、内地市场监管要求不同,跨境投资还需关注政策、汇率、流动性及合规风险。

3. 投资有风险,决策需谨慎。