引言

新石器、九识、白犀牛、京东、美团、菜鸟,甚至海外的Coco Robotics、Doordash——这些占据无人配送市场超90%份额的头部玩家,有一个共同点:它们的车上,都装着速腾聚创的激光雷达。

2026年2月24日,佐思产研一份行业数据,把这家低调的“卖水人”推到了聚光灯下:高潜力的无人配送车细分市场,速腾聚创的激光雷达搭载量已稳居行业第一。

但真正让资本市场感兴趣的,是五天前的另一条消息:速腾聚创预计2025年第四季度首次实现单季度盈利,规模不低于6000万元。

从2014年成立,到2024年顶着“港股激光雷达第一股”光环上市,再到2026年初迈过盈利线——这家公司用12年时间,把自己从单一的硬件厂商,打造成了横跨智能驾驶与机器人两大高增长赛道的核心赋能者。

无人车来也(公众号:无人车来也)和大伙儿聊聊这个事!

(参考阅读请点击:《速腾聚创:首次盈利!这家激光雷达厂,凭什么供货滴滴、比亚迪、百度、小马、新石器,还敢拿下自动驾驶Robotaxi赛道90%市场?》)

一、90%的秘密:那个让无人配送车集体“真香”的铁疙瘩

2月24日,佐思产研的数据像一颗石子扔进池塘。

无人配送车细分市场,速腾聚创的激光雷达搭载量稳居行业第一,新石器、九识、白犀牛等这些占据市场超90%份额的头部玩家,均选择了速腾聚创作为核心供应商。

这意味着什么?市场上每10台无人配送车,有9台长着速腾的“眼睛”。

这不是偶然。

2025年11月的高交会上,速腾发布了首款高精度中长距数字化激光雷达Fairy,重量不足350g,精度0.5cm,150米测距能力。发布即上车——新石器新一代L4级无人物流车X3直接搭载亮相。

新石器创始人余恩源当时说了一句话挺有意思:“Fairy的加入,让我们的车看得更清、跑得更稳。”

(解锁万亿市场新可能!速腾聚创数字化新品Fairy携手新石器无人车亮相高交会)

但在速腾聚创董事长兼首席科学家邱纯鑫看来,这只是开始。

2026年2月24日,马年上班第一天,邱纯鑫在广东省高质量发展大会上透露了更大的棋局:

“2025年,从打造‘机器人之眼’到‘手眼协同’具身智能解决方案,速腾聚创全面加速推动机器人业务发展,机器人激光雷达出货量首次突破30万颗、增长超11倍,居全球第一;同时,我们融合超级传感器、灵巧手控制的‘手眼协同’技术,为机器人在物流配送、工业、商业等场景‘实用上岗’提供关键技术支撑。”

二、跨入6000万的盈利拐点

2月19日,大年初三,速腾聚创扔出一份盈利预告,给还在过年的资本市场送来好消息:

2025年第四季度,公司预计首次实现单季度盈利,规模不低于6000万元。股价次日盘中一度涨超15%。

CEO邱纯潮在三季度业绩发布会上的承诺,不仅如期兑现,还远超预期。

支撑这个“拐点”的,是机器人业务的爆发式增长。2025年,速腾机器人领域激光雷达销量突破30.3万台,同比激增超11倍。第四季度单季就卖了22.12万台,与ADAS业务并驾齐驱。

与此同时,车载ADAS基本盘持续巩固,累计获得144款车型前装定点,2025年新增订单超200万台,将于2026年集中转化为营收。

更狠的是三项冠军:全球机器人激光雷达销量第一、割草机器人激光雷达销量第一、中国人形机器人激光雷达销量第一。

宇树科技、智元机器人、银河通用——20多家具身智能核心客户的名单,把速腾和未来绑在了一起。

高工机器人产业研究所的数据显示,其机器人领域激光雷达年出货量行业第一。

这意味着在智能割草、清洁机器人、物流移动平台这些赛道,速腾已经卡住了最关键的生态位。

三、芯片的魔法:为什么别人做不出来?

所有领先,最后都要回到一个问题上:凭什么?

答案藏在两颗芯片里。

2025年10月,速腾聚创宣布了一个里程碑事件:全栈自研的SPAD-SoC芯片与二维可寻址2DVCSEL芯片通过AEC-Q102车规级可靠性认证。

这是全球唯一实现数字激光雷达发射、接收、处理全链路自研芯片均达车规标准的企业。

AEC-Q认证有多难?

极端高低温、温度循环、加速寿命、机械冲击、EMC——百余项测试,高低温工况要求-40℃与125℃极端条件。能通过的,才算真正“车规级”。

SPAD-SoC芯片三项独创专利技术:抗串扰编码技术、皮秒级精细抖动技术、自适应融合算法,构建起速腾的底层技术壁垒。抗阳光噪声提升95%,抗对射串扰提升90%,测距精度提升15倍,盲区缩小70倍。

这些数字翻译成人话就是:在别人看不清的地方,它看得清;在别人会出错的时候,它不出错。

其数字化激光雷达产品在集成度、成本控制、量产效率上具备显著优势,形成了技术代际差。

技术领先带来了产品唯一性,导致速腾聚创在客户需求场景中不可被替代。

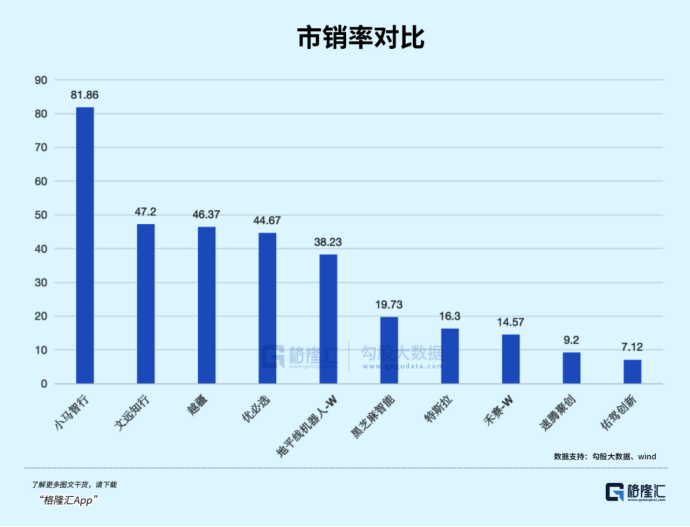

四、价值重估:从“周期股”到“成长股”的逻辑切换

盈利预告和一系列市场数据,正在推动资本市场对速腾聚创进行一场深刻的“价值重估”。

摩根大通、国盛证券、招商证券国际、大和证券等近期均给予“买入”或“增持”评级,目标价介于47港元至60港元。其投资逻辑正在发生双重切换:

1、从“单一车载驱动”到“双轮驱动”。

过去,市场将速腾视为高度依赖汽车行业周期的“周期股”。

如今,机器人业务在爆发,且与汽车周期关联度较低。双轮驱动的业务结构,平滑了整体业绩波动,赋予了公司更强的成长确定性和抗风险能力。

2025年新增的超200万台车载订单将于2026年集中交付,这为业绩提供了扎实的“基本盘”;而机器人业务则提供了充满想象力的“弹性空间”。

2、从“硬件供应商”到“核心赋能者”。

市场开始认识到,速腾聚创的价值不仅仅是销售激光雷达硬件。

在智能驾驶领域,它是L2+向L3/L4进阶不可或缺的感知核心;

在机器人领域,它是无人配送、割草、人形机器人等万亿级赛道爆发的“卖水人”和“奠基者”。

这种横跨两大前沿产业的“核心赋能者”地位,其稀缺性和战略价值远非普通零部件公司可比。

总之,无人车来也(公众号:无人车来也)认为:

速腾聚创的故事,是中国硬科技企业从“跟跑”到“领跑”的缩影。

它用一颗颗激光雷达,让无人车避开障碍、让割草机绕过花坛、让人形机器人递上一杯咖啡——这些看似微小的瞬间,正是智能世界落地的基石。

2026年,当盈利拐点与技术霸权同时兑现,速腾聚创的价值重估,或许才刚刚拉开序幕。

亲!你说呢?