引言

2026年4月,浙江宁波宁海。

一百台没有驾驶室的L4级无人物流车,即将穿梭在这座浙东小城的街巷之间。

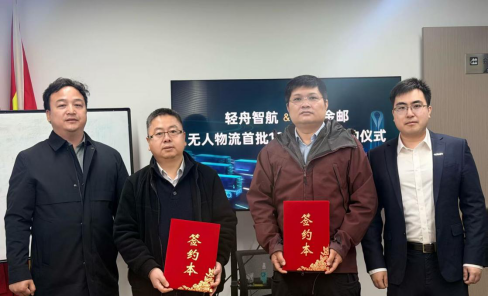

这是轻舟智航与浙江金邮供应链刚刚完成的百台订单签约现场透露的消息。

更令人侧目的是这组数据:单车自动驾驶方案成本低于1万元,同线路运营成本较人工直降50%以上,7×24小时全天候不停跑。

从“量产即运营”到“成本砍半”,从“百万台NOA数据反哺”到“2027年十万台级目标”——

轻舟智航正在用一组组硬核数据告诉行业:无人配送的规模化商用,不再是“狼来了”,而是真的来了。

无人车来也(公众号:无人车来也)和大伙儿聊聊这个事!

(参考阅读请点击:《清华师兄于骞带队,融资1亿美元:轻舟智航无人驾驶的“通用物理AI”野心,机器人、无人物流车、自动驾驶Robotaxi“三驾马车”》)

图源:轻舟智航官网官微

一、轻舟是谁?从Waymo走出的“量产刺客”

要理解这百台订单的分量,得先知道轻舟智航是谁。

2019年,一个清华师兄带着一群硅谷“技术老兵”回国创业。

于骞,清华大学计算机系毕业,南加州大学博士,曾在“自动驾驶鼻祖”Waymo担任感知关键模块的机器学习算法技术负责人。

和他一起回来的,还有Waymo、特斯拉、英伟达、Facebook的老同事。

轻舟的成长路径,和很多自动驾驶公司不太一样。当别人还在用PPT讲Robotaxi的宏大故事时,轻舟在2021年底果断将重心转向了量产辅助驾驶。

结果是惊人的。

截至2026年1月,轻舟乘用车辅助驾驶系统搭载量正式突破100万台。

(参考阅读请点击:《轻舟智航:辅助驾驶系统搭载量突破100万台,于骞预言自动驾驶迎来黄金十年?》)

图源:无人驾驶世界公众号

有人因此称轻舟为“量产刺客”——当行业普遍认为城市NOA需要256TOPS以上算力时,轻舟仅凭128TOPS就把它跑通了。

首发搭载车型,是理想汽车L系列焕新版的AD Pro。

2026年,轻舟预计新增合作车型将突破50款,且几乎全部搭载城市NOA功能,推动高阶辅助驾驶向10万元级车型普及。

这不是一家只会“讲故事”的公司,这是一家真正把技术“装上车”的公司。

图源:北青网

2026年1月23日,轻舟智航宣布进军L4无人物流万亿级赛道;

同时发布首款面向量产的无人物流车解决方案及Robo-X自动驾驶开放平台,在L4规模化商业落地道路上迈出关键一步。

二、技术底牌:“不堆硬件,堆AI”

那么问题来了:刚刚进入无人物流车赛道3个月的轻舟,凭什么能把无人配送的成本打到1万元以下?

答案是四个字:“不堆硬件,堆AI”。

在无人物流领域,规模化商用长期面临两大核心挑战:技术成本高,系统在复杂路况中的可靠性不足。

很多公司选择“堆硬件”——多装激光雷达、多装传感器、多用高算力芯片。结果是:车是“聪明”了,但成本也上去了,根本没法商业化。

轻舟走了一条完全不同的路。

它构建了AI驱动的统一技术底座,通过世界模型、强化学习、安全端到端等前沿技术,让AI系统具备更强的推理泛化、理解物理规律与社会常识等能力。

(参考阅读请点击:《清华师兄于骞带队,融资1亿美元:轻舟智航无人驾驶的“通用物理AI”野心,机器人、无人物流车、自动驾驶Robotaxi“三驾马车”》)

图源:轻舟智航官网官微

于骞的判断很笃定:“世界模型和强化学习是通往通用物理AI的必经之路。自动驾驶是通往物理AI的最佳入口。”

这套“数据闭环+AI大模型”的统一技术基座,让轻舟的L4无人物流车,同时具备了“低成本”和“高可靠”两个看似矛盾的特质。

目前,轻舟L4级无人物流车已在宁波、金华、芜湖等多地运营。

根据规划,2026年轻舟将推动L4级无人物流车实现初步规模化部署,2027年进一步向十万台级别迈进。

三、百台订单:从“能跑”到“跑得省”

再来看看这百台订单的“含金量”。轻舟L4级无人物流车的核心竞争力,可以概括为“三高一低”:

第一,极致性价比。

单车自动驾驶解决方案成本低于1万元,同线路平均运营成本较人工可降低50%以上,支持7×24小时全天候运营。

这意味着什么?

一辆无人车跑一年,省下的钱够再买好几辆。

第二,百万台验证的安全。

这套AI系统已经在100万台量产车上跑过,用户累计使用辅助驾驶行驶里程已超过25亿公里,AEB误触发率控制在每40万公里少于1次。

应对拥挤街巷、混合交通以及各类长尾场景时,具备经过规模化验证的安全可靠驾驶能力。

图源:轻舟智航官网官微

第三,场景全覆盖。

方案覆盖3至12立方米多种装载空间,可灵活适配快递配送、冷链配送、商超即配、工业物流、安防巡逻等多种场景。

第四,无图技术降低部署门槛。

不需要提前高精度地图,车辆可以实时感知、实时决策,大大降低了新城市的部署成本。

浙江金邮董事长朱臣刚博士的选择,说明了一切。

这不是政府补贴下的“面子工程”,而是企业算过经济账后的理性决策——无人配送车真的能省钱,真的能提效。

四、行业浪潮:无人配送的“钢铁洪流”正在袭来

轻舟的百台订单,只是无人配送行业爆发的一个缩影。

这个赛道有多热?看几组数据就懂了。

2024年,全国快递物流无人配送车规模化应用累计约6000辆;2025年,全年L4级无人物流车出货量达2.7万台,保有量近4万辆。

2025年9月,中国邮政启动7000台无人车集中采购计划,刷新了全球无人物流领域单笔采购规模的纪录。

2026年,行业预测全年规模将突破20万辆。

轻舟智航与浙江金邮完成首批百台L4级无人物流车订单签约。图源:轻舟智航官网官微

从6000辆到20万辆,只用三年。这不是线性增长,这是指数级爆发。

成本下降是另一大驱动力。得益于中国新能源汽车等制造业供应链的快速发展,激光雷达五年降价95%(从8.2万降至3900元),无人车整车价格从20万向2万区间突破。

业内人士说:“当无人车的成本降到传统人力成本的1/3甚至更低时,用户就会‘无脑冲’。”

而轻舟的“低于1万元”方案,把这个门槛又往下拉了一大截。

五、未来已来:从宁海出发,驶向十万台

轻舟的野心,不止于宁波。

在战略布局上,2025年11月轻舟已与头部整车企业达成战略合作,共同打造量产级L4物流产品。

同时,轻舟构建了“Robo-X自动驾驶开放平台”,定位为“自动驾驶领域的安卓”,通过通用化技术底座赋能Robobus、RoboVan、Robotaxi等多种自动驾驶产品形态。

于骞将2026年定义为无人驾驶“黄金十年”的开启之年。他的规划很清晰:2026年推动Robovan初步规模化部署,2027年进一步向十万台级别迈进。在宁波,预计到2027年将实现千台级运营。

轻舟已过万重山,无人驾驶的黄金时代才刚刚开始。

从硅谷的技术团队,到中国智驾量产龙头;从无人小巴的单点试点,到百台无人物流车规模化落地;从堆硬件的行业误区,到堆 AI 的技术破局 ——

轻舟智航用 7 年时间,走出了一条中国自动驾驶的务实成功之路。

总之,无人车来也(公众号:无人车来也)认为:

宁波宁海的百台签约,不是终点,而是轻舟 L4 无人物流规模化的新起点。

当这些无人车穿梭在街巷,当末端配送成本降半、效率翻倍,我们看到的不仅是一家企业的成功,更是中国自动驾驶产业从 “技术跟随” 到 “全球引领” 的蜕变。

亲!你说呢?

参考文献:轻舟智航官网官微、南方日报、北青网、上海热线汽车频道、中国青年报、人民日报客户端上海频道等媒体报道

#无人车来也 #无人驾驶 #自动驾驶 #无人车