6月12日,长鑫科技IPO注册申请获证监会正式通过,历时仅165天——这是科创板首单"预先审阅"项目,也是科创板史上第二大IPO(拟募资295亿元)。

从2023年亏损192亿元到2026年一季度日赚2.75亿元,长鑫科技用三年时间完成了国产DRAM从"0到1"的技术突围到"1到N"的规模化盈利。

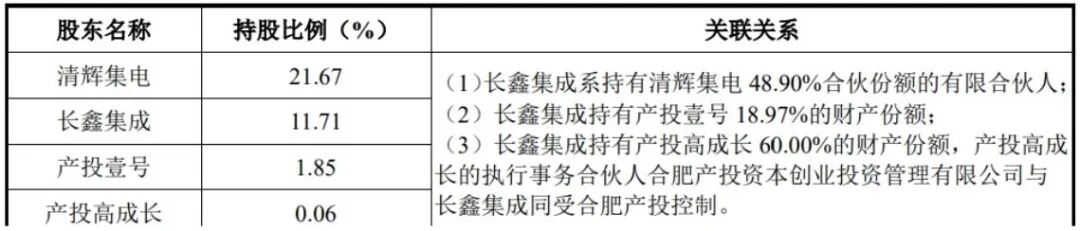

(图片来源:交易所官网)

从2025年12月30日正式受理,到2026年5月27日上市委过会,再到6月12日注册生效——长鑫科技仅用时165天便走完科创板全流程,成为A股"预先审阅"制度的首单实践样本。

这一速度背后,是监管层对硬科技"国之重器"的绿灯放行,也是资本市场服务科技创新的制度性突破。

从"亏损192亿"到"日赚2.75亿"国产DRAM的盈利拐点

长鑫科技的财务数据,是中国半导体产业"厚积薄发"的生动注脚。

2026年一季度,公司营收同比增长719.13%,归母净利润同比扭亏为盈激增1688.3%,折合日均盈利超2.75亿元。公司预计2026年上半年营收1100亿至1200亿元,同比增长超6倍;归母净利润500亿至570亿元,同比增长超22倍。

"这不仅是存储涨价周期的红利,更是国产DRAM技术成熟度达到商业化临界点的标志。"一位存储行业分析师表示,"长鑫科技从2023年的巨额亏损到2026年的规模化盈利,证明国产DRAM在工艺良率、产品性能、客户认可度上已全面跨过产业化门槛。"

打破"三巨头铁幕":7.67%份额背后的产业意义

全球DRAM市场长期被三星电子(市占率33.96%)、SK海力士(34.48%)、美光科技(23.41%)三家垄断,合计份额超90%。长鑫科技2025年Q4全球市场份额为7.67%,虽排名第四,但已是中国唯一、全球唯四实现DRAM全链条自主可控的企业。

"在存储芯片这个'卡脖子'最严重的领域,7.67%的份额意味着国产替代从'可有可无'走向'不可或缺'。"一位半导体产业研究人士指出,"长鑫科技的突破,让国内服务器、PC、手机厂商在DRAM采购上有了'第二供应商'选项,这对供应链安全的战略价值无法用财务数字衡量。"

公司在合肥、北京两地共拥有3座12英寸DRAM晶圆厂,产能规模位居中国第一、全球第四。其19nm工艺DDR4、LPDDR4X产品已实现大规模量产,17nm工艺DDR5、LPDDR5产品正在快速上量。

合肥国资的"耐心资本":从风投城市到"一城养一企"

长鑫科技的股东版图,是中国硬科技投资"长期主义"的典范。

公司自2016年成立以来历经九轮融资,截至招股书签署日共有60名机构股东。其中最引人注目的是合肥国资系——相关主体合计持股比例超三成。从2016年合肥产投、安徽省投资集团等早期入局,到后续多轮加注,合肥国资在长鑫科技上践行了"十年磨一剑"的耐心资本逻辑。

(图片来源:公司招股书)

"如果按照其持股比例及长鑫科技IPO后3万亿元以上的估值计算,合肥国资系的收益可能会达到1万亿元以上。"一位业内人士测算。这一收益规模,不仅是对合肥"最牛风投城市"标签的再次印证,更展示了中国地方政府以资本力量培育战略性新兴产业的成熟模式。

金融资本同样密集布局。农业银行、中国银行、建设银行、交通银行的AIC平台悉数现身,持股比例分别为0.95%、0.38%、0.83%、0.38%;工商银行AIC平台工融金投持有0.64%股份。四大行集体入局,显示国家级金融资本对国产存储赛道长期价值的战略共识。

朱一明:从"技术理想主义者"到"产业操盘手"

长鑫科技的创始人、董事长朱一明,同时兼任兆易创新(603986.SH)董事长。这位清华校友、美国留学归来的技术派企业家,是中国半导体产业"海归创业"群体的代表性人物。

(图片来源:百度图片)

从兆易创新在NOR Flash领域的成功,到长鑫科技在DRAM领域的突破,朱一明用近二十年时间,在中国存储芯片的两条主赛道上都留下了关键印记。其"技术理想主义+产业务实操作"的双重特质,被认为是长鑫科技能够在巨头垄断格局中撕开缺口的重要原因。

"朱一明同时掌舵两家存储芯片企业,客观上形成了NOR Flash与DRAM的技术协同和客户资源共享。"一位接近长鑫科技的人士表示,"这种'双平台'布局在国内半导体行业并不多见,也是长鑫科技能够快速导入主流客户的重要助力。"

万亿估值:中国科技资产的"定价权"之争

长鑫科技的估值预期,正在刷新A股科技股的想象力天花板。

"市值可达3万亿元",部分机构基于2026年归母净利润1500亿至2000亿元、20倍市盈率的测算给出乐观预期。这一估值逻辑的核心支撑在于:在全球存储三巨头市值均突破万亿美元的背景下,中国唯一实现DRAM自主可控的龙头企业,理应享有"稀缺性溢价"和"国产替代溢价"。

"长鑫科技的估值,本质上是中国科技资产定价权的争夺。"一位资本市场资深人士指出,"过去中国半导体企业的估值长期被国际同行压制,核心原因是'没有自己的DRAM'。长鑫科技的上市,让A股首次拥有了可以对标三星、SK海力士的存储芯片核心资产,这对其估值体系的重构意义深远。"

长鑫科技的165天"闪电"过会,是中国半导体产业发展史上的一个标志性节点。

它证明了两件事:第一,国产DRAM从技术验证到规模化盈利的商业闭环已经跑通;第二,中国资本市场有能力、有意愿为"国之重器"级别的硬科技企业打开绿色通道。

从合肥国资的十年陪伴,到四大行的集体背书,从7.67%的全球份额到3万亿的估值预期,长鑫科技的故事远不止于一家企业的上市——它是中国科技产业"从跟跑到并跑"的缩影,是"耐心资本"浇灌"硬科技"的样本,更是国产存储芯片走向全球舞台的"成人礼"。

当长鑫科技的钟声在科创板敲响,中国DRAM产业的新篇章,才刚刚开始。

(本文不构成投资建议,市场有风险,投资需谨慎)

END

特别声明:素材来源于互联网公开渠道,如有侵权请联系删除。本文内容绝不构成任何投资建议、引导或承诺,仅供行交流、研讨之用。市场有风险,投资须谨慎!