2026年开年,两个月,150亿元人民币,具身智能赛道融资浪潮强势来袭,这些狂热的融资背后,是集体焦虑的结果,还是技术演变向产业落地的跃迁?

随着人工智能技术与高端制造产业的加速深度融合,具身智能已从实验室技术走向产业化落地的关键阶段,成为衡量国家科技实力与产业竞争力的核心指标之一。

智元作为国内具身智能赛道的生态型龙头企业,凭借华为系核心团队的技术积淀、全栈自研的核心能力及“自研+投资+合资”的生态布局策略,快速崛起为行业标杆。

具身智能的“资本”下半场

2025年是具身智能产业从培育期迈入加速成长阶段的关键一年,在政策扶持、技术突破、资本加持与需求释放的多重驱动下,全球具身智能产业呈现出“技术迭代加速、产业化落地提速、生态竞争加剧”的发展态势。

《2025人形机器人与具身智能产业研究报告》数据显示,2025年中国具身智能市场规模约52.95亿元,占全球市场份额的27%;人形机器人市场规模为82.39亿元,大约占据全球人形机器人市场半壁江山。显而易见,我国已成为全球具身智能产业发展的核心阵地之一,整体处于全球第一梯队。

同时,具身智能赛道投融资持续火热。中国信通院《具身智能发展报告(2025年)》数据显示,截至2025年12月,我国具身智能和机器人领域投资事件数达744起,融资总额735.43亿元人民币,头部企业频获重注,百亿估值独角兽接连涌现。仅2026年春节前后,银河通用、智平方、千寻智能、松延动力等几乎同时获得融资,单轮融资10亿-25亿,行业累计融资超100亿。

而资本投资逻辑也从早期的“概念下注”逐步转向“实战能力”与“工程化落地”:更关注企业的真实场景验证能力、商业化闭环和技术落地水平,为具身智能产业的技术研发与规模化落地提供了充足的资金支持。

在此基础上,应用场景也从单一场景向多场景渗透。工业领域,人形机器人、工业级机器人已应用于汽车制造、物流分拣、工业巡检等环节,替代人工完成高强度、高风险、重复性工作,提升生产效率与安全性;科研教育领域,机器人成为高校与科研机构开展具身智能技术研究、人才培养的重要载体;商业服务领域,机器人逐步应用于门店引流、迎宾接待、品牌活动等场景,成为线下商业创新的重要工具;医疗康养、公共服务等领域的应用也在逐步探索,为产业发展开辟了新的增长空间。

可以说,2025年具身智能产业迎来加速发展期,政策、技术、资本、需求多轮驱动,我国已跻身全球产业第一梯队,但依然面临着核心技术瓶颈、供应链协同不足等挑战。

智元机器人凭借“全栈自研+开源协同”的双轮驱动策略,构建了覆盖“大模型-核心零部件-整机-场景应用”的全产业链技术体系,实现了从“大脑”到“肢体”的自主可控;它还借助资本持续布局供应链端,通过拆分独立子公司、推进核心业务融资、布局供应链生态等方式,持续完善产业布局,形成独特的“自研+投资+合资”的产业生态协同格局。

2025年智元机器人已书写了“千台级量产与多场景落地”的骄人答卷,是名副其实的行业生态龙头。

智元“豪赌”式资本生态打法

当前,全球具身智能产业的迎来快速发展的窗口期,但竞争也十分激烈,各具身智能机器人本体企业大秀身手、行业技术迭代按周进行、相关论文发表数量不断激增,都希望能在未来具身智能机器人产业占据一席之地。

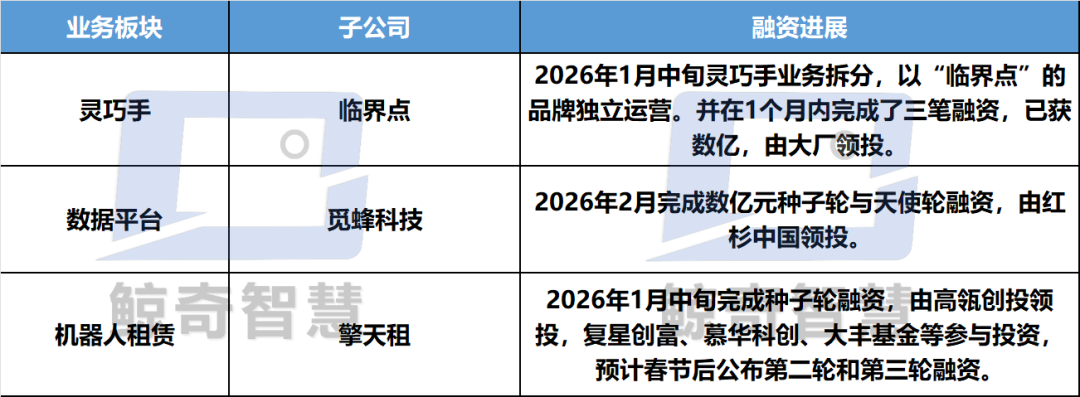

智元机器人则另辟蹊径,采用“核心业务聚焦、细分领域拆分”的发展策略,将旗下灵巧手、具身智能数据、机器人租赁等核心细分业务拆分独立,成立专业化子公司,通过独立融资、市场化运作,激发业务活力。

同时,聚焦核心技术研发与生态协同,构建“母公司统筹+子公司专业化运营”的产业布局体系,试图以资本和生态杠杆,提前锁定未来竞争主动权。

公开资料显示,2025年底至2026年初,智元机器人旗下三家核心独立子公司已相继完成大额融资,成为资本市场关注的焦点,也彰显了资本市场对其生态布局与细分赛道发展潜力的高度认可。

这种布局逻辑既能够让子公司专注于细分领域的技术突破与商业化落地,提升核心竞争力,又能够实现母公司与子公司的协同发展,完善产业生态,形成“多点开花、协同赋能”的发展格局。

供应链端,智元机器人立足“自主可控、协同高效、全球布局”的战略理念,用合资与投资构建“核心零部件自研+关键环节绑定+合资建厂扩产”的供应链生态布局,本质是“技术补链”与供应链体系建设,在关键技术、商业渠道上实现外部增强,把关键资源、产能和场景纳入自己生态网络。

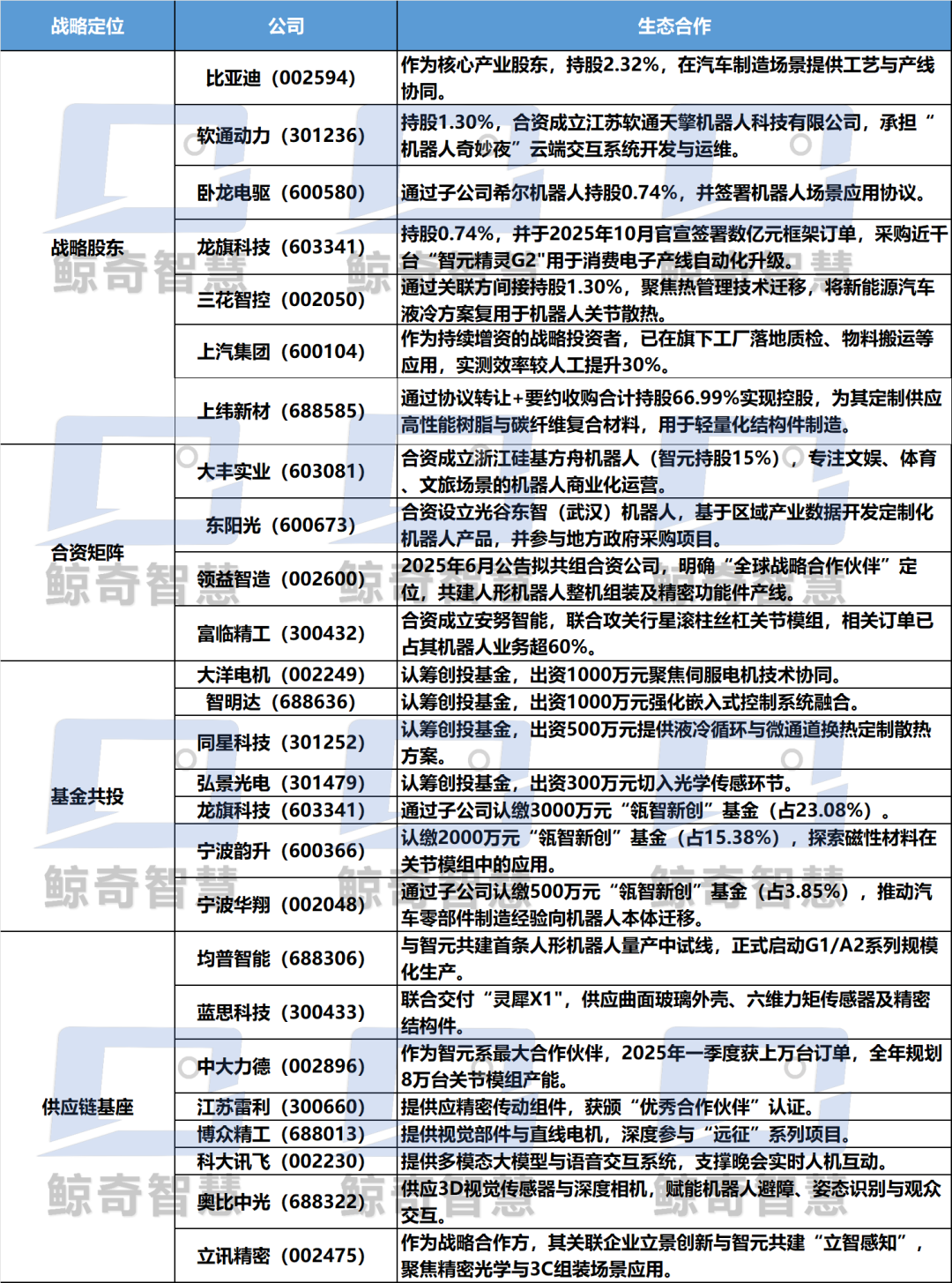

资料显示,过去一年,智元机器人凭借超前的生态卡位,通过资本纽带与深度业务合作,已将近40家产业链企业纳入其生态版图。

部分智元机器人产业链生态合作企业名单:

此外,公司还注重供应链的全球化布局,积极拓展海外优质供应商与市场渠道,同时推动国产核心零部件的出口,提升我国具身智能供应链的全球竞争力。

通过构建“国内自主可控+全球协同互补”的供应链体系,智元机器人有效破解了核心零部件“卡脖子”难题,提升了供应链的稳定性与灵活性,为企业的规模化发展与全球化布局奠定了坚实基础。

差异性竞争或成“增长”主线

经历2024-2025年的爆发式增长后,具身智能已迫近临界点,有望推动人形机器人进入大规模量产前夜,商业化进程将全面提速。2026年作为具身智能机器人量产落地与商业化落地的关键一年,其将逐步回归理性,从“概念炒作”向“实用落地”转型,市场竞争逻辑从“技术比拼”向“差异性竞争”转变,理性消费成为市场主流趋势。

需求端从“盲目跟风”向“理性务实”转型,终端客户不再单纯追求技术参数的领先,而是更关注机器人的实用性、性价比与场景适配能力,注重投入产出比,优先选择能够解决实际问题、提升效率、降低成本的产品。

这也迫使具身智能机器人企业竞争焦点从“单一技术”向“综合能力”转型,企业及产品核心竞争力不再局限于某一项技术的突破,而是体现在技术落地能力、场景适配能力、供应链协同能力、服务能力等多方面的综合实力。

资料显示,智元机器人已以全栈自研具身智能体系构建壁垒,不局限于运动控制,而是聚焦“大脑+本体+数据”协同进化。其中,自研具身大模型、灵渠OS与AimRT实时控制框架,实现视觉、语音、运动、作业一体化智能,配合百万小时级真机数据形成持续迭代的数据飞轮,在自主决策、环境泛化与复杂任务执行上显著优于传统服务机器人与单纯运动型四足机器人,使其旗下远征、灵犀系列机器人有望真正走向生产生活。

而随着智元机器人在工业制造、文旅服务、商业服务、零售服务等场景的需求持续释放,也将同步激发机器人租赁市场新的活力。

去年12月,机器人租赁平台—“擎天租”正式发布,还同步官宣了“擎天租1234战略计划”。通过机器人即服务(RaaS),如日租、长租等轻量化方式降低个人及企业应用门槛,已快速覆盖全国数十座城市与上百种商业、工业场景,推动机器人在中小微企业与细分场景的普及,进一步拓宽智元机器人的市场空间。

不过,智元机器人最核心的差异在于率先实现千台级稳定量产与工业规模化落地,在全球人形机器人赛道中甩开纯实验室研发路线。

资料显示,智元机器人凭借高度国产化供应链与模块化设计,智元机器人已将机器人成本大幅下压,交付速度与产能领先国内外竞品1–2年,深度切入3C、汽车、锂电、光伏等高端制造场景,与头部企业形成稳定产线合作,成为行业内少有的真正跑通“研发—量产—商用”闭环的人形机器人公司。

这种“先落地、再迭代、靠数据进化”的思路,与特斯拉等聚焦自研自用、优必选等偏重服务教育、宇树等侧重运动能力的路线形成鲜明区别,其以“量产为先、工业为主、租赁为径”的组合打法,将构筑起难以复制的规模化与生态壁垒。

未来,智元机器人或将进一步完善“母公司统筹+子公司专业化运营”的生态布局,加强母公司与临界点、觅蜂科技、擎天租三家子公司的协同配合,实现技术、数据、渠道、供应链的深度融合,加速全球市场规模化扩张。

鲸奇评论

2026年被业界视为人形机器人商用化落地的关键之年,行业正加速完成从实验室技术到市场化应用的跨越,市场逻辑将进入理性发展阶段,差异性竞争成为核心主线。

竞争重心正从单纯的技术押注,转向对制造能力、供应链整合与规模化落地能力的考量。智元机器人通过聚焦细分场景、深化生态协同、优化商业模式,有望实现从百亿向千亿规模的跨越。

*编者申明:原创不易,请尊重作者;如需转载,请与我们联系。