撰稿|何威

来源|贝多商业&贝多财经

近日,中信百信银行(下同“百信银行”)的最新业绩得以披露。

数据显示,2025年,百信银行营收59.29亿元,同比增长28.17%;净利润4.53亿元,同比骤降30.52%。2025年,该行的普惠小微贷款暴增40%,消费贷"好会花"放款173亿元。

不难看出,百信银行的收入实现了增长,但利润规模却在持续下滑,这也是该行第二年出现利润大幅减少的情形。拉长时间来看,百信银行2025年的净利润仅略高于2021年,但远不如2022年、2023年。

从"AI金融标杆"到"合规风暴眼",百信银行用八年时间,演绎了一场野蛮生长的后遗症集中爆发。

一、唯一幸存者

放眼全国,不设线下分支机构的直销银行,已经没剩几家。

2025年,邮惠万家银行、北京银行直销银行等相继被吸收合并。百信银行成了孤品——既是国内首家,也是唯一一家仍在独立运营的法人直销银行。

这个"唯一",不是荣耀,而是警钟。

2017年,中信银行牵手百度,56.34亿元注册资本,砸出"银行牌照+互联网基因"的创新实验。当时国内直销银行超100家,如今只剩10多家。整合或关停,成为主流选择。

百信银行为什么能"幸存"?答案是个人消费贷的狂飙。2022年到2024年,个人综合消费贷款占比维持75%以上。靠着"好会花"等线上产品,规模做大了。

2024年营收增速从两位数骤降至2.03%,净利润从8.55亿跌至6.52亿。2025年前三季度回升,但仍未回到前几年水平。

更危险的是资产质量:不良贷款率从2023年1.36%升至2024年1.50%,企业贷款锐减90%,对公业务基本放弃,全靠消费贷单腿支撑。

规模膨胀的背面,是合规频“踩红线”。

2025年9月,百信银行收到成立以来最高金额罚单1120万元,行长助理于晓红被取消任职资格5年。

最新监管规则已经明确了,银行是催收责任主体。但百信银行依旧催收大量外包,对第三方手段管理失控。"AI原生"的风控理念,在贷前获客时有多高效精准,在贷后催收时就会有多野蛮失控。

科技赋能的A面是用户体验,B面则是合规灾难。

二、资本困局

业绩失速之外,资本补充压力迫在眉睫。

2024年核心一级资本充足率10.27%,降至近年来低位。市场对其融资能力缺乏信心,解决方案是频繁关联交易输血——与信银理财、百度网讯科技等开展关联交易,短期可以续命,长期可以依赖。

更微妙的信号是品牌变更。

2025年一季度起,对外宣传从"百信银行"改为"中信百信银行",LOGO同步调整。强调中信银行控股地位,弱化独立法人身份。 这与邮惠万家、北京银行直销银行的被吸收合并形成呼应,"唯一幸存"的独立性正在主动消解。

深层矛盾在于业务重叠。百信银行与中信消金在助贷合作机构、授信客户等方面直接竞争。同一集团内,两块牌照“打架”。

内外交困下,百信银行试图战略调整:减少第三方平台依赖,自营消费贷款余额457.93亿,增长34.52%;提升产业金融占比,但企业贷款已锐减90%;夯实数字化底座,启动大规模信息科技人力外包招标。

但转型窗口期正在被压缩。

"报行合一"政策下,银行与互联网平台合作费率被规范,利润空间收窄。利率下行周期,资产端收益持续承压。双重挤压下,互联网银行的商业模式,过去的盈利逻辑正在失效。

三、从AI标杆到转型幻象

百信银行的2025年,是一份互联网银行野蛮生长的报告。

营收增长28%,净利润暴跌30%,意味着规模冲动与盈利能力已经背离。

普惠小微增长40%,不良率攀升、企业贷款锐减,说明资产质量与业务结构正在恶化。1120万罚单、7000条投诉、高管被追责,是合规管理对规模优先的报复。"中信百信银行"品牌变更、关联交易输血、资本充足率探底,正是独立法人地位消亡的前奏。

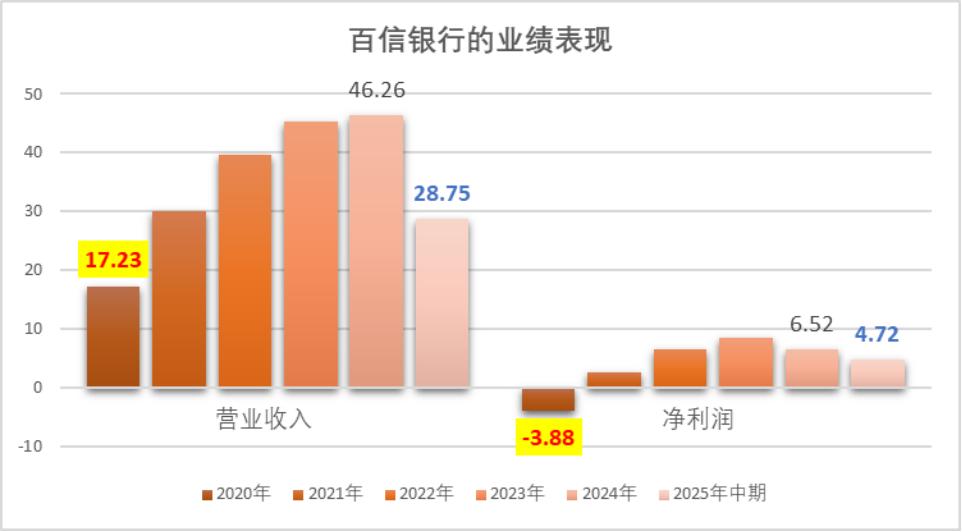

财务数据显示,百信银行2020年的营业收入约为17.23亿元,2021年增长至29.98亿元,2022年、2023年分别快速增长至39.68亿元、45.34亿元,而2024年则仅微增至46.26亿元,2025年再度猛增至59.29亿元。

据贝多商业&贝多财经了解,百信银行于2021年实现扭亏为盈,录得净利润2.63亿元,2022年进一步增长至6.56亿元,2023年为8.55亿元,而2024年则下滑至6.52亿元,2025年进一步减少至4.72亿元,呈现另一种风景。

它曾以"AI原生"为风控理念,以"数字普惠"为使命愿景,以"国内首家"为创新光环。但AI金融的下半场,合规经营才是生存之道。

直销银行从2019年100多家缩减至10多家,中小金融机构合并重组成为常态。百信银行的"唯一幸存",这不是护城河,而是孤岛。

百信未来会走向何方?

确定的是,作为国内最后一家独立法人直销银行,百信银行正在亲手终结自己的"独立性"。