作者:齐笑 ,编辑:嘉辛

2025年,浙商银行交出了一份“收入下降、利润降得更多”的成绩单——营业收入625.14亿元,同比下降7.59%;营业利润165.3亿元,同比下滑6.32%;受所得税的影响,归母净利润降幅更大,同比下降14.85%至129.31亿元。

浙商银行前任董事长陆建强曾在股东会上提出2025年的业绩目标:所有项目,跑赢股份制银行平均数。

如今年报落地,这个目标恐怕难以达成了。

在放弃追求规模,“低风险、均收益”的转型方向下,2025年半年报,无论是总资产规模还是营业收入,浙商银行都被宁波银行反超。

浙商银行再也不是“浙系一哥”了。

下半年,浙商银行核心盈利指标继续下滑,虽然在意料之中,也不妨碍市场表达一下情绪。发布财报后次日,3月31日,浙商银行股价下跌2.91%,在A股42家银行中表现最差。

一、利息净收入探底,非利息收入拖累严重

在营收结构中,利息净收入是压舱石,2025年占营业收入的比重达到71.12%。

浙商银行的全年利息净收入444.59亿元,同比下降1.55%。虽然仍是负增长,但相较于2024年全年5.0%的降幅,以及较前三季度收窄1.7个百分点的表现来看,下滑趋势已经明显放缓。

净息差是影响利息净收入最重要的指标之一。整个行业正面临“低增长、低需求、低息差”的周期性挑战。

当净息差低到一定程度的时候,保护银行合理息差和利润就成了下一阶段的重要目标。2025年,“支持银行稳定净息差”“保持银行合理息差和利润”被频频提起。

净息差何时能企稳,就成了重要的观测指标。

东方财富Choice数据显示,在已披露2025年报的13家A股上市银行中(截至3月30日),剔除未披露2025年三季度数据的2家银行,有6家银行去年四季度末净息差环比上一季度持平或回升,占比近半数。

而2025年,浙商银行的净息差为1.60%,较上年下降11个BP,仍然在下行趋势里,但降幅已经明显收窄,与行业趋势基本相同。

具体往下拆分,资产端,2025年浙商银行的生息资产收益率同比下降46BP至3.31%,负债端,其付息负债平均付息率下降了40个BP至1.85%,对冲了部分压力。

上面提到的13家银行,平均生息资产收益率和计息负债成本率分别为3.10%、1.65%,同比分别下降48和44bps,资负两端定价降幅相当。

生息资产规模,是影响利息净收入的另一个因素,近几年,银行业一直在“以价补量”,但2025年,浙商银行的生息资产规模增速并不快,平均余额增速为4.5%,所以利息净收入仍然有略微的下滑。

再来看非利息净收入,这是营收下降的“罪魁祸首”。

2025年非利息净收入180.55亿元,同比大跌19.73%。

其中,手续费及佣金净收入37.52亿元,同比下降约16.4%,拆开来看,和2024年相比,浙商银行创造相关收入的能力并没有下降,几乎是持平的,关键在于手续费及佣金支出从14.7亿元提升到了21.9亿元,增幅约49%。这或许与其“高风险业务退出”“加大风险处置力度”等有关。

其他非利息净收入143.03亿元,下降得更厉害。下降的原因有两个:一是2025年公允价值变动出现大幅亏损,二是2024年其他非息收入基数太高(当年同比增长62%)。

整体来看,非息收入的暴跌更多是市场周期造成的,不是银行中间业务能力突然不行了。

营业收入和营业利润之间还隔着两个关键:业务及管理费和减值损失。

在收入受非息净收入的拖累背景下,成本端表现出了一定的“刚性”。2025年,浙商银行的业务及管理费下降幅度只有2%,远低于收入降幅,成本收入比被动抬升至1.8个百分点,达到32.1%。

2025年,浙商银行的减值损失同比下降13.5%,减少的规模约为38.15亿元,这在很大程度上为净利润的下降提供了缓冲。如果没有这38.15亿元的减少,营业利润的降幅会超过收入降幅,净利润降幅将比14.85%更高。

另一方面,减值损失中最重要的是和发放贷款相关的信用减值损失,在贷款规模上升的情况下,信用减值损失减少,一般情况下意味着资产质量转好。实际上怎么样?

二、对公在改善,零售仍恶化

2025年末,浙商银行总资产3.48万亿元,较上年末增长4.68%。这个扩张速度放在股份行里不算快,甚至可以说是温和的。

这种温和,是浙商银行的主动战略。

早几年,浙商银行的总资产规模增速较快,进入2025年,浙商银行提出,“再也不一味追求规模情结,再也不走‘垒大户’的老路,再也不关注短期业绩、‘挣快钱’”,增速就此慢了下来。

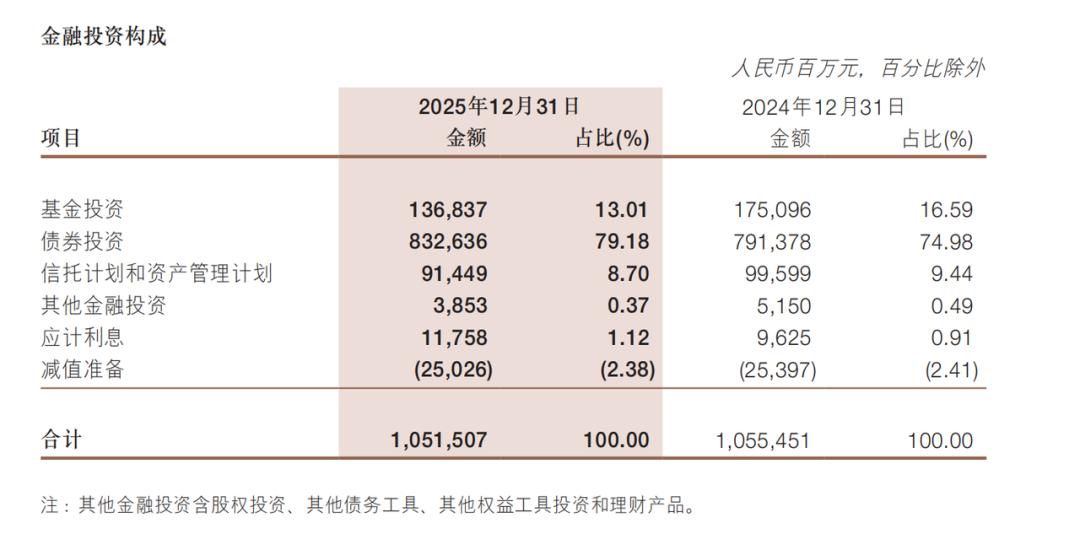

从资产投放结构上看,贷款总额占资产总额的比例略微下降,分行业来看,房地产、采矿业、金融业等的贷款规模都有明显下降;金融资产中,风险相对更高的基金投资以及信托计划和资产管理计划的规模显著下降,更稳健的债券投资则提升了不少。

这与浙商银行提出的“压降高风险房地产、网贷等资产,为中长期资产质量腾出空间”,是相一致的。

从客群来看,对公贷款余额1.33万亿元,较年初增长6.55%,占贷款总额的比重提升到69.25%,较年初提升2个百分点,但个人贷款较年初下降约3.0%。

资产质量的表现,有积极的部分,也有令人担忧的表现。

第一,总量指标上,不良贷款率下降。

2025年末,不良贷款率1.36%,较上年末下降0.02个百分点,实现了连续改善。不良率改善的重要原因是对更多的不良贷款进行了核销及转出,2025年为278.1亿元,比2024年增加了4.2%。

这也影响了所得税的抵扣,进而使得净利润降幅显著超过收入降幅。

这里有几个细节值得注意。

一是,不良贷款的绝对规模并没有下降。2024年末不良贷款余额为254.94亿元,2025年末为260.37亿元,增加了2.1%。

二是,不良贷款里面,风险最高的损失类增加了一倍还多。

也就是说,不良率的下降更多是因为贷款总额增长带来的分母效应,而非风险资产规模的实际缩减。风险的出清,还需要时间。

第二,总量指标上,风险抵补能力削弱。

2025年末,浙商银行的拨备覆盖率从178.67%降至155.37%,一年之内跌了23.3个百分点;贷款拨备率2.11%,也下降了0.35个百分点。

结合前文提到的收入下滑、利润承压严重的背景,国信证券的研报认为,浙商银行通过主动降低拨备计提力度的方式以来平滑利润表。这也是浙商银行的信用减值损失下降了14%的原因。

浙商银行适用的拨备覆盖率和贷款拨备率监管标准分别为140%和2.1%,155.37%和2.11%两个数据虽然还在监管红线之上,但距离底线已经不远。

换句话说,银行在用“适度透支未来的风险缓冲能力”的方式来换取战略转型空间。

第三,结构分化明显,对公业务改善,零售业务恶化。

2025年,浙商银行的公司贷款不良率从1.36%下降至1.10%,制造业、租赁和服务业这些重点行业的不良率都在下降,这说明浙商银行主动调整资产投放的策略开始见效。

但零售端完全是另一副面孔。

个人贷款规模在收缩,但不良率却从1.78%升至2.45%,一年之内提升了67个BP。规模收缩、不良率飙升,这通常意味着风险正在加速暴露。

事实上,浙商银行的零售银行业务2024年已经由盈转亏,2025年,零售银行业务收入减少并且亏损进一步扩大。零售端的败退,成为资产质量结构中最大的警示信号。

谈及未来客群战略,首席财务官吕临华在业绩会上明确表示,对公将聚焦新智浙商群体,零售重点服务中产群体,目标是把对公新增业务不良净生成率控制在0.5%以内。他还说:“在周期里的银行如果管控不好风险,那就等不到春天了。”

三、资本与负债,何处破局?

收入下滑、利润承压、资产规模降速,浙商银行希望用短期阵痛换取长期韧性,不赚快钱、用质量赚钱。但任何战略调整都有成本,也都有边界。

这种调整模式还能持续多久?

回答这个问题,需要把资本和负债放在一起看,前者决定资产扩张的上限,后者则决定着盈利空间的底线。

资本端,2025年末,核心一级资本充足率8.40%,较上年末微增0.02个百分点,在归母净利润下降14.85%的背景下,这个微增来之不易。

2025年末,浙商银行的资本充足率为12.12%,较上年末下降0.49个百分点,问题出在二级资本上。二级资本主要依赖次级债、二级资本债等工具补充,2025年,浙商银行发行资本债券的议案截至年报披露日尚未落地,导致二级资本规模未能有效支撑资本充足率。

资本充足率直接决定了银行能放多少贷款、做什么样的资产。资本充足率越紧张,银行在资产配置上就越倾向于低风险权重的资产,比如国债、政策性金融债,这些资产风险权重低,消耗资本少。

这也正是是浙商银行的主张。“低风险、均收益”战略,本质上就是在资本约束下的一种理性选择:不再追求高收益高风险,而是用稳健的资产配置换取可持续的发展。

这也意味着,利息净收入乃至净息差想要实现探底后的企稳,浙商银行需要在负债端下功夫。

前文提到,2025年,浙商银行付息负债平均付息率下降了40个BP至1.85%。其中,吸收存款是付息负债中最重要的一项,其平均付息率1.78%,同比下降32个BP。

往长远看,行业层面,利率下行何时结束还不能确定,但空间已经很有限,事实上,已经有一些银行开始上调存款利率了。

在价格工具不够灵的情况下,能不能降低付息成本,要看浙商银行有没有低息揽储的能力,以及是否可以优化存款结构。

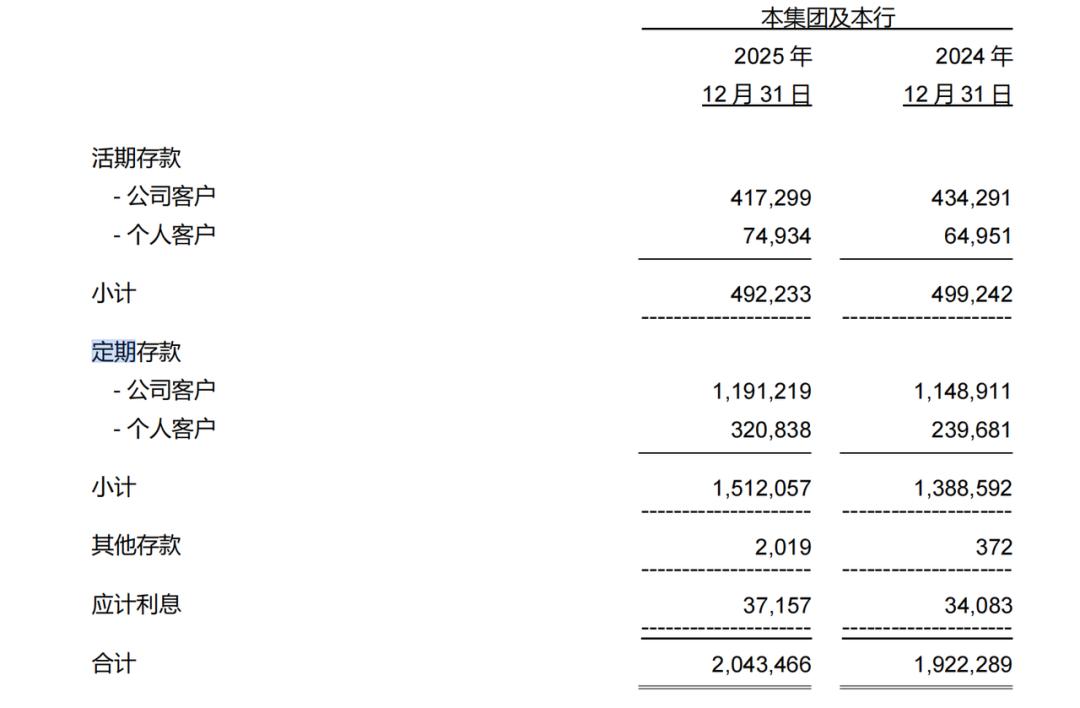

财报显示,2025年末,浙商银行吸收的存款中,有74%是付息成本更高的定期存款,这个比例较2024年略有提升,也远高于浙系的宁波银行、杭州银行的定存占比。

浙商银行的核心客群以对公企业为主,企业活期存款的留存,既和大环境有关,也与银行的结算便利性、资金调拨效率、信贷支持力度以及系统对接等方面有关,只有成为企业“账户流、资金流、信息流”的核心枢纽,银行才能获得稳定的、低成本的活期存款沉淀。

也就是说,企业活期存款对利率的敏感性不强,对服务的敏感性更高,接下来要打的是服务战。

从垒大户到赚服务的钱,转型之路很漫长,浙商银行需要补的课也很多。